こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから情報・通信業種のプラスアルファ・コンサルティングです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主からの株式の売出しです。売出価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、7/18(火)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2023 年7月 18 日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年7月 28 日(金) |

| ①株式の売出し (引受人の買取引受けによる売出し) 数量 | 普通株式 9,503,700株 ※発行済み株式総数 41,452,920株 の約22.9% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 1,425,500 株 (実施決定(7/18)) ※野村證券が売出す。 |

| 売出価格 | 2,825 円 (7/18決定:終値 2,913 円) |

| ディスカウント率 | 3.02 % (7/18決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【株式売出しの目的】

- 2021 年6月の上場以来、数多くの投資家と対話する中で浮動株比率の低さを課題として認識しており、この度流動性の向上、ひいては投資家層の拡大や適正な株価形成を目的として、本売出しを実施することとした。

- なお、同時に東京証券取引所プライム市場への市場区分の変更承認を公表しており、より広範な投資家の方に同社株式を保有してもらう契機とし、更なる流動性の向上に繋げていく。

としています。

なお、同社は2023年7月28日付で、東証グロース市場からプライム市場への上場区分を変更することが合わせて発表されています。

今回の株式の売出数量は、発行済み株式総数の約22.9%(OAを含めた最大の株数で約26.3%)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、ゆうちょ銀行 29.0%、ライフドリンクカンパニー 29.8%、日本ホスピスホールディングス 30.2%でしたので、それらと比較すると少なめの数量ですが、

今回の売出株数(OAを含むと109,292百株)は、1日の平均的な出来高(25日平均:1,873百株(7/7時点))の約58倍となっており、これからすると多い数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は1,521百株、25日平均は1,873百株で、流動性は平均的な水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

高度なデータ分析技術を用いて情報を見える化し、「高付加価値サブスクリプションモデル」として提供することで、「人間の創造力」×「データ活用」による新たな価値を顧客と共創している会社です。

事業内容は、「見える化エンジン事業」「カスタマーリングス事業」「タレントパレット事業」の3つがあり、それぞれ、

- 見える化エンジン事業

アンケート、コールログ、SNSなど消費者の声となる膨大な情報をテキストマイニング(機械学習や統計解析によって有益な情報を得ること)で分析し、顧客のマーケティングを支援する見える化エンジンを提供 - カスタマーリングス事業

顧客情報や購買履歴などをベースに分析・セグメントを自動化するマーケティングオートメーションや顧客管理(CRM=カスタマーリレーションシップマネジメント)を提供 - タレントパレット事業

マーケティング技術を人事分野に応用し、人事情報を集約し、分析・「見える化」し、最適配置や離職防止、採用効率化を実現する「科学的人事」プラットフォームを提供

を行っています。

2022年9月期通期のセグメント別売上高構成比は、

- 見える化エンジン事業 21.6%

- カスタマーリングス事業 18.2%

- タレントパレット事業 60.2%

となっており、「タレントパレット事業」が6割を占めています。

直近の経営概況

【2023年9月期2Q(2022年10月~2023年3月)の経営成績】

(2023年5月15日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年9月期 2Q累計 ※1 | ー (ー) | ー (ー) | ー (ー) | ー (ー) |

| 2023年9月期 2Q累計 ※1 | 51.9 (ー) | 1,710 (ー) | 1,711 (ー) | 1,163 (ー) |

| 2023年9月期 通期会社予想 | 110 (39.0) | 3,700 (38.9) | 3,650 (36.6) | 2,650 (47.5) |

| 通期予想に対する 2Qの進捗率[%] | 47.2 | 46.2 | 46.8 | 43.8 |

※1:2023年9月期1Qより四半期連結財務諸表を作成しているため、2022年9月期2Qの数値および対前年同四半期増減率については記載なし。

表2の通り、今期より連結決算となっており単純比較はできませんが、単体決算の数値と比較すると、前年同期比 増収増益で、売上高は4割弱増、利益面は3~4割の増益でした。

2023年9月期通期の業績予想は、今回のPO発表と同時に修正しており、こちらも単純比較はできませんが、前期比 増収増益で、売上高は4割弱増、利益面は4割前後の増益を予想しています。

通期予想に対する進捗率は、2Q終了時点で、売上高、利益面ともに1/2程度でそこそこです。

【2023年9月期2Qの状況、経営成績の要因】

当2Q連結累計期間においては、企業のデジタル化シフトや働き方の見直しに伴う業務の自動化・効率化などへの取り組みが続いており、それらを支援するソフトウェアについては高い需要が維持されています。

特に同社が手掛けるSaaS型クラウドサービスは、イニシャルコストを抑えて短期での導入が可能であることや、システム更新などの運用負荷を軽減できることから導入へのハードルが低く、企業規模や業種を問わず投資意欲が高く、市場成長をけん引しています。

同社グループでは、2008年5月にスタートした見える化エンジンにより高収益を確立しながら、2011年7月に立ち上げたカスタマーリングスでは安定成長を継続し、2016年9月に参入したタレントパレットは高成長を続けています。

いずれも継続収益が大部分を占めるSaaS型サービスであり、それぞれの事業による収益が上乗せされる形で成長を継続しています。

全ての事業は黒字化しており、高収益の安定事業、安定成長事業、高成長事業の組み合せにより、全社ベースで高い成長率と利益率を同時に実現しています。

また2022年10月より株式会社グローアップが子会社となり、タレントパレットとの連携を図りながら、グループの成長に寄与しています。

新規顧客を獲得するための活動としては、マス広告やWeb広告等によるオンラインマーケティング、展示会やWebセミナー等へのイベントへの参加により、

同社グループのサービスに関心をもつ顧客を集客し、導入を検討する企業にはサービス説明やデモを実施しながら受注を獲得しました。

またインサイドセールスやアウトバウンドなどの手法も活用し、潜在的な顧客に対して積極的に提案を行うことで、新たな顧客層の開拓を推進しています。

足元では新型コロナウイルス感染対策に伴う行動制限が緩和される中で、リアル会場での展示会やイベントなどの機会が増加してきており、参加者にデモや分析手法の紹介を行う機会を活用しながら顧客の導入意欲を高めています。

以上の取り組みの結果、当2Q累計期間における売上高は5,197百万円となり、前年の高成長を継続しています。

また将来の大きな市場獲得を見据えて人員採用やマーケティング投資などの積極的な成長投資を継続した結果、営業利益は1,710百万円、経常利益は1,711百万円、親会社株主に帰属する四半期純利益は1,163百万円となっています。

【セグメント別の状況】

セグメント別の業績は、表3の結果になりました。

どのセグメントも前年同期比増収増益で好調でした。

| セグメント | 売上高 [百万円] (前年同期比 増減率[%]) | セグメント 利益 [百万円] (同) |

| 見える化 エンジン | 902 (6.3) | 507 (13.8) |

| カスタマー リングス | 810 (17.0) | 262 (48.8) |

| タレント パレット | 3,483 (57.7) | 1,397 (30.7) |

各セグメント別の状況は以下です。

<見える化エンジン事業>

「顧客体験フィードバック」のコンセプトのもと、企業が顧客に提供したい顧客体験と、顧客の感じ方のギャップを分析する仕組みを提供しており、企業の商品・サービスの改善に対するソリューションとして事業展開を図っています。

主力顧客の製造業の受注は引き続き堅調であるほか、金融業などのサービス業等でも顧客の声をマーケティングに活かす取り組みは着実に浸透しつつあること、

コロナ禍で抑制されていた観光・レジャー業等の活動が回復しつつあることなどにより、同サービスへの引き合いは堅調に推移しています。

またツール単体としての提供だけでなく、分析ノウハウや分析結果の活用方法等をコンサルティングサービスとして提供しつつ、顧客内の幅広い部門での活用を促す取り組みを強化した結果、受注案件の大型化が進んでいるほか、既存顧客についても活用シーンの拡大とともに顧客単価は上昇傾向にあります。

足元では、ソーシャルメディアでの消費者ニーズの把握やコールセンターやコンタクトセンター等での顧客の声の分析、社内のナレッジ蓄積と業務効率化等を目的としたサービス導入が好調に推移しています。

<カスタマーリングス事業>

「実感型デジタルマーケティング」のコンセプトのもと、データの効率的な活用にとどまらず、オンライン施策が顧客行動に与える影響を分析・見える化することで、次の施策決定を支援し、

また分析した結果を直接マーケティング施策に活用できるソリューションとして事業展開を図っています。

電子商取引市場の拡大により、顧客とのデジタル接点から収集した情報をマーケティング施策に活かす取り組みが広がってきている一方で、デジタル・マーケティング分野は成長市場であることから新規参入も多く、競争環境は厳しくなってきています。

そのような環境の中で、同社グループは、多様な条件設定によりリアルタイムに有望顧客を抽出・可視化することで顧客に合わせたきめ細かなマーケティング・シナリオ構築と最適アクション実施を実現できるツールとして差別化を図っています。

同サービスへの引き合いは堅調に推移しており、顧客数の増加に加え、既存顧客の利用度拡大に伴うプランアップや従量課金の増加により顧客単価は上昇傾向にあり、収益拡大に寄与しています。

<タレントパレット事業>

企業内に散在している社員スキル、適性検査結果、職務経歴、人事評価、従業員アンケート、採用情報などの人材情報を集約して分析・見える化できるプラットフォームを提供しています。

働き方改革や労働人口減を背景とした人材活用プロセス(採用、教育、配置、評価)の質的向上や効率化を目指した人材管理のソフトウェア市場は急拡大しています。

同社では、顧客基盤の拡大に向け、先行的に積極的な人員採用やマーケティング投資を実施しており、導入社数は急速に増加しています。

当事業では、人材情報をデータで見える化し、分析的視点での人事戦略を実現する「科学的人事」のコンセプトのもと、

継続的にサービスの機能強化を図っているほか、導入企業へのコンサルティングを通じて蓄積された分析ノウハウや活用方法などをサービス強化に結び付けています。

足元では「ジョブ型雇用機能」「健康経営機能」「人的資本管理機能」などのサービス強化を図るほか、展示会への出展やセミナー開催等、リアルな場を活用したマーケティング施策により、引き合いが増加しています。

新規に導入する顧客については、従業員数が多い大手企業が増加しており、オプション機能の導入やプランアップによるアップセルが進んでいることから、全体の顧客単価が上昇傾向にあり、収益拡大に寄与しています。

また、株式会社グローアップが提供するサービス「キミスカ」では、企業と学生を結びつけるプラットフォームを提供しています。

学生は無料でデータベースにプロフィールを登録し、利用企業は登録された学生プロフィールを閲覧しながら求人ニーズにマッチする候補者に直接アプローチする「逆求人」型のサービスを展開しています。

利用企業にとっては、就職ナビ等を経由して企業に応募する「エントリー型」の応募では出会えない学生へのアプローチが可能となるほか、

学生にとっては、自分の強みやスキル、価値観、経験などを評価してくれる企業からのオファーを得られるサービスとなっています。

タレントパレットの導入企業が「キミスカ」を通じて効率的に新卒学生とのマッチングが図れるための連携機能を強化しており、グループ連携を図りながら利用企業の開拓を推進しています。

少子化に伴う労働力不足で採用の難易度が高まる環境下で、同サービスに対する引き合いは堅調に推移しています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年9月期2Q末時点で77.6%と前期末(81.2%:非連結)から3.6ポイント低下しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)742百万円の収入

- 営業活動によるCF 1,368百万円の収入

- 投資活動によるCF 626百万円の支出

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前当期純利益 1,675

- 減価償却費 89.3

- 前払費用の増減額(△は増加) △92.4

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △14.1

- 連結の範囲の変更を伴う子会社株式の取得による支出 △612

【今期(2023年9月期通期)業績の見通し】

今回のPO発表と同時に、2024年9月期通期連結業績予想の上方修正を発表しています。

2023年9月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | |

| 前回 (2022/11/14) 発表予想 | 106 | 3,400 | 3,350 | 2,600 | 64.69 |

| 今回修正予想 | 110 | 3,700 | 3,650 | 2,650 | 63.91 |

| 増減額 | 4 | 300 | 300 | 50 | ー |

| 増減率[%] | 3.8 | 8.8 | 9.0 | 1.9 | ー |

前回予想と比べ、売上高は微増、利益面は微増~1割弱の増額修正をしています。

修正の理由は、

- 売上高は全ての事業で当初想定を上回って推移しており、前回発表を上回る成長を見込んでいる。

見える化エンジン事業およびカスタマーリングス事業では、受注が想定通り推移していることに加え、既存顧客のサービス活用拡大により、顧客単価が当初想定を上回って推移している。 - 営業費用は想定通りとなっているため、営業利益、経常利益について前回予想を修正しているほか、

親会社株主に帰属する当期純利益は、期初時点では確定していなかった株式会社グローアップの子会社化に伴うのれん等の償却費および税効果による影響等を精査し、当初想定の計上額との差異を調整している。

としています。

配当予想は、修正はありませんでした。

株価指標と動向

【2023/7/7(金)終値時点の数値】

- 株価:3,175円

- 時価総額:1,316億円

- PER(株価収益率(今期予想)):49.6倍

PERは、同業で時価総額が近い、カオナビ(4435) 78.6倍、ユーザーローカル(3984) 42.7倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):17.0倍

- 信用倍率(信用買い残÷信用売り残):6.55倍

- 年間配当金(予想):13円(年1回 9月)、年間利回り:0.40%(配当性向 20.3%)

配当利回りは0.40%で、東証グロースの単純平均 0.36%(7/7時点) と同水準です。

表5のように、直近4年間の配当金は、年間1株当たり3.25~9円で推移しており、連続増配を継続中です。

配当性向は、20%程度で安定しています。

| 決算期 | 1株当たり 年間配当金 [円]※3 | 配当性向 [%] |

| 2019年9月期 | 3.25 | 20.3 |

| 2020年9月期 | 5.12 | 20.0 |

| 2021年9月期 | 7.2 | 20.2 |

| 2022年9月期 | 9 | 20.1 |

※3:2021年2月10日付の普通株式1株につき40株の株式分割を考慮後の金額

この会社は、

株主に対する利益還元を経営の重要課題の一つとして位置づけています。

配当政策は、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、安定した配当を継続して実施していくことを基本方針とし、目標を配当性向20%としています。

【直近の株価動向】

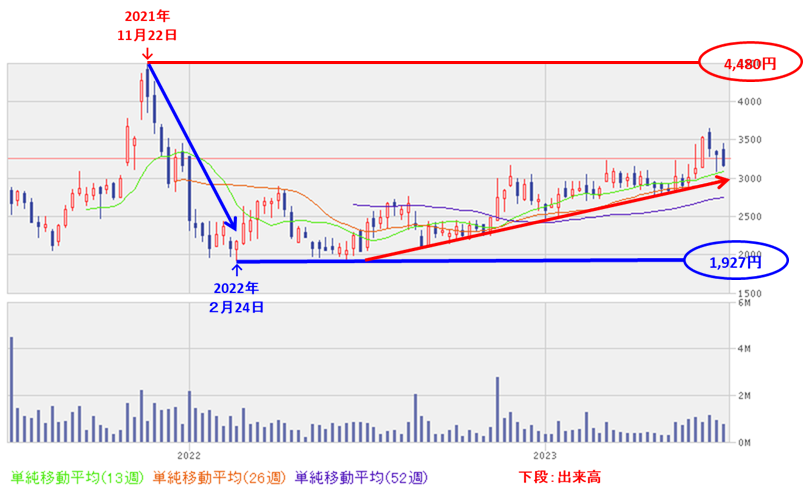

<週足チャート(直近2年間)>

2022年11月に上場来高値(4,480円)をつけた後は、急速に下落し、翌年2月に上場来安値(1,927円)をつけました。

しかし、その後は右肩上がりの上昇トレンドで推移しています。

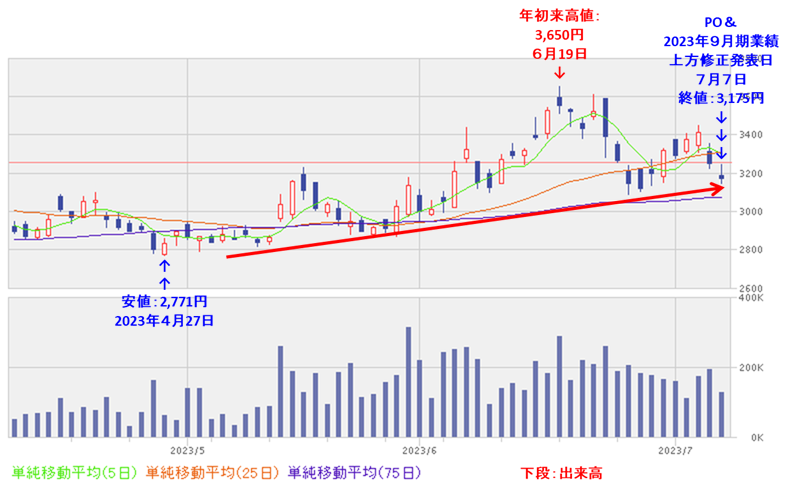

<日足チャート(直近3か月間)>

4/27に直近の安値(2,771円)をつけた後は、上昇基調で推移しています。

ただ、6/19に年初来高値(3,650円)をつけた後は、この高値を更新できていません。

今後は、直近の安値や1月につけた年初来安値(2,467円)を割り込まずに、上昇基調をキープするのか、割り込んで下落トレンド入りするのか、要注目です。

まとめ

【業績】

- 今期(2023年9月期)2Qの業績は、見える化エンジンにより高収益を確立しながら、カスタマーリングスでは安定成長を継続し、2016年9月に参入したタレントパレットは高成長を続け、

今期より連結決算となっており前期と単純比較はできないが、単体決算の数値と比較すると、前年同期比 増収増益で、売上高は4割弱増、利益面は3~4割の増益。 - 今期通期予想は、今回のPO発表と同時に、売上高は全ての事業で当初想定を上回って推移しているため上方修正しており、

こちらも単純比較はできないが、前期比 増収増益で、売上高は4割弱増、利益面は4割前後の増益を予想。 - この上方修正後の通期業績予想に対する進捗率は、2Q終了時点で、売上高、利益面ともに1/2程度でそこそこ。

【株主還元】

- 配当利回り(予想)は0.40%で、東証グロースの単純平均0.36%(7/7時点) と同水準。

- 直近5年間の配当金は、年間1株あたり3.25~9円で推移しており、連続増配を継続中。

配当性向は、20%程度で安定。 - 会社の方針は、配当政策は、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、安定した配当を継続して実施していくことを基本方針とし、目標を配当性向20%としている。

【流動性・売出株数】

- 今回の株式の売出数量は、発行済み株式総数の約22.9%(OAを含めた最大の株数で約26.3%)で、

直近の株式の売出のみのPO(ゆうちょ銀行、ライフドリンクカンパニー、日本ホスピスホールディングス)の売出株数比率(第三者割当を含む)と比較すると少なめの数量だが、

売出株数(OAを含む)は、1日の平均的な出来高の約58倍となっており、これからすると多い数量。 - 直近の出来高の5日平均は1,521百株、25日平均は1,873百株で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、2022年11月に上場来高値(4,480円)をつけた後は、急速に下落し、翌年2月に上場来安値(1,927円)をつけた。

しかし、その後は右肩上がりの上昇トレンドで推移。 - 直近の株価は、4/27に安値(2,771円)をつけた後は、上昇基調で推移している。

ただ、6/19に年初来高値(3,650円)をつけた後は、この高値を更新できていない。 - 今後の株価は、直近の安値や1月につけた年初来安値(2,467円)を割り込まずに、上昇基調をキープするのか、割り込んで下落トレンド入りするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。