こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2023年2月のイオン北海道、アクシージア、3月のアンビスホールディングスです。

最後までお付き合いいただけると嬉しいです💖

売出価格とその後の株価推移

まずは、発行(売出)価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

アクシージアは全ての段階で損益プラス、

イオン北海道は受渡日の寄付は損益プラスでしたが、受渡日の大引と受渡日から1週間(5営業日)後の寄付で売却した場合は、損益マイナス、

アンビスHDは受渡日の寄付と大引は損益プラスでしたが、受渡日から1週間(5営業日)後の場合は、損益マイナスの結果でした。

特に、アクシージアは受渡日から1週間(5営業日)後の寄付で売却した場合は、10%の利益が出ています。

アクシージアをPOで購入された方、おめでとうございます!

ちなみに、私は今回のPOでの購入は無しでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

要因分析:イオン北海道(7512)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年2月期)3Qの業績は、主力の食品の売上が伸び、営業総利益は、売上高の伸長に加えテナント収入が前期から回復したことにより、

前年同期比 減収増益で、売上高は微減、利益面は3~5割強の増益でしたが、新基準を適用しなかった場合の3Q累計の売上高は前年同期比1.2%の増収でした。

今期通期予想は、こちらも単純比較はできませんが、前期比 減収増益で、売上高は微減、利益面は2割弱~4割弱の増益(新基準を適用しなかった場合の売上高は前期比 2.1%増)を予想しており、

それに対する進捗率は、3Q終了時点で、売上高は3/4程度でそこそこ、利益面は5割前後で遅れ気味でしたね。

株主還元は、配当利回り(予想)は1.13%(1/20時点) で、東証スタンダードの単純平均 2.25%と比較すると低い水準でしたが、

今回のPO発表と同時に「株主様ご優待券」の増額と「長期保有株主優待」制度導入を発表し、今まで2月末に200株保有の場合は、「株主様ご優待券」が2,500円相当だったものが、5,000円と2倍に増額されていたところはよかった点で、

100株又は200株保有の場合、配当金+株主優待(100株:2,500円、200株:5,000円相当)は、利回り3.48%になっていたところは魅力的でしたね。

株価モメンタムは、2021年11月に高値(1,460円)をつけた後は下落に転じ、2022年4月に安値(972円)をつけましたが、

その後はこの安値を割り込まず、1,000~1,200円程度で推移していました。

直近では、昨年11月下旬に高値(1,241円)をつけるまで上昇基調で推移していましたが、その後は下落に転じ、PO発表日(1/20)までは下落トレンドで推移して、直近の安値を更新しました。

その後は、昨年4月につけた昨年来安値(972円)を割り込まずに上昇に転じていくのか、割り込んで下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】イオン北海道(7512)

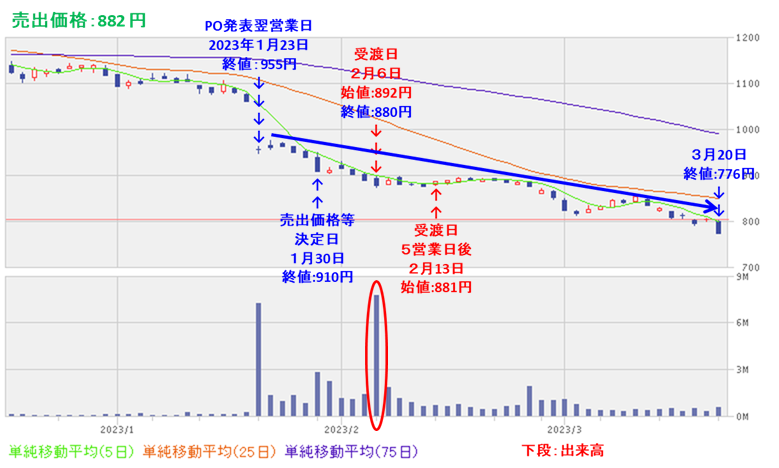

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表の翌営業日(1/23)に窓を開けて大きく下落した後も、売出による需給悪化懸念が解消せず下落基調が続き、受渡日(2/6)の終値は売出価格を下回りました。

その後、3月に入ってからも下落の流れは変わっていません。

要因分析:アクシージア(4936)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年7月期)1Qの業績は、中国市場に広告投下することにより更なる販売力を強化し、越境ECを含め中国国内での売上が好調に推移し、国内売上も、株式会社ユイット・ラボラトリーズの連結子会社により売上が伸長したことにより、

前年同期比 増収増益で、売上高は5割弱増、利益面は2~5割弱の増益で好調でした。

今期通期予想は、前期比 増収増益で、売上高は3割弱増、利益面は微増~1割強の増益を予想しており、

それに対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度でそこそこでしたね。

株主還元は、配当金は創業以来無配でしたが、成長企業ゆえ、内部留保を優先させ、将来の事業の拡大及び財務基盤の充実のために資金を活用することは理解でき、業績伸長により、株価が上昇すれば株主に報いることができることが期待できました。

また、株主優待があり、毎年7月末に100株以上保有の株主は、3,000円相当の自社製品が進呈(500株以上:10,000円相当、1,000株以上:17,000円相当)され、100株保有の場合の株主優待(3,000円相当)の利回りは2.27%でしたのでこの点は魅力がありましたね。

株価モメンタムは、2021年2月の上場初日に上場来高値(2,440円)をつけた後は、下落トレンドで推移し、2022年5月に上場来安値(721円)をつけましたが、

その後は、右肩上がりの上昇基調で推移していました。

直近では、昨年11月の安値(1,201円)から急伸し、12月に昨年来高値(1,780円)をつけましたが、その後は伸び悩んで1,500円近辺で推移し、

今回のPO発表の翌営業日(1/31)は、短期的な需給悪化懸念から、窓を開けて売られ、前日比 172円安(-11.5%)と急落していました。

その後は、直近の安値(1,201円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】アクシージア(4936)

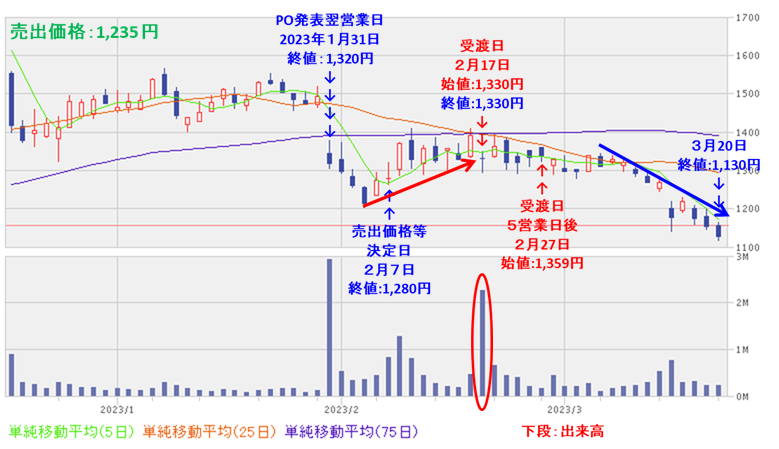

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表後はしばらく下落基調でしたが、その4営業日後から上昇に転じ、直近の安値(1,201円)を下回らずに推移しました。

ただ、受渡日(2/17)以降は勢いが弱まり、受渡日5営業日後まではヨコヨコで推移し、3月に入ってからは下落基調です。

要因分析:アンビスホールディングス(7071)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年9月期)1Qの業績は、既存施設の稼働率は、安定稼働の目安である82~85%を上回る水準(88.1%)で推移し、新規施設の立ち上がりも順調で、1Qの業績は通期予想対比でも順調に推移し、

前年同期比 増収増益で、売上高は4割強増、利益面は4割弱の増益で好調でした。

今期通期予想は、前期比 増収増益で、売上高は3割強増、利益面は3割弱の増益を予想しており、

それに対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度でそこそこでしたね。

株主還元は、配当利回り(予想)は0.08%で、東証スタンダードの単純平均 2.23%(2/20時点) と比較すると低い水準で、直近5年間の配当金は、1株当たり0~3円で推移しており、連続増配を継続していました。

ただ、今期(2023年9月期)は、前期と同額予想でした。

株価モメンタムは、2021年4月に安値(1417.5円)をつけた後は、高値切り上げ安値切り上げで、上昇トレンドを継続していました。

直近では、昨年11月の安値(2,867円)から上昇トレンドで推移し、2/13に年初来高値(3,840円)をつけていましたが、

今回のPO発表の翌営業日(2/21)は、POによる需給悪化懸念から、窓を開けて出来高を伴い大きく売られ、前日比195円安(-5.52%)と急落。

この下落で、長く割り込んでいなかった75日移動平均線に接近していましたね。

その後は、75日移動平均線の上をキープし、この2月につけた年初来高値(3,840円)に向かって上昇していくのか、直近の安値(2,867円)に向かって下落していくのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】アンビスホールディングス(7071)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

受渡日(3/14)まではヨコヨコの展開が続き、売出価格(2,997円)を下回らずに推移していましたが、

それ以降も、売出による需給悪化懸念が解消せずに下落の流れが止まらず、1週間後は売出価格を下抜けてしまいました。

そして、現時点(3/22)でも下落基調は継続しています。

まとめ

イオン北海道(7512)、アクシージア(4936)、アンビスホールディングス(7071)のPO予想と一週間(5営業日)後の株価は、表5のようになりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「売出価格」) (損益率[%]) | 判定 |

| イオン北海道 | 中立 | -1 (-0.1) | 〇 |

| アクシージア | 中立 | +124 (+10.0) | × |

| アンビス ホールディングス | 中立 | -57 (-1.9) | 〇 |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は2勝1敗、勝率0.667。まあまあでした(__)

イオン北海道とアンビスホールディングスは、受渡日や受渡日1週間以降も、なかなかPOによる需給悪化懸念が解消せず、下落基調が継続しました。

今後の株価の動きですが、

イオン北海道は、3月に入っても下げ止まりは見せておらず、長い間、回復のきっかけがない状況です。

今後の株価回復に期待です。

アクシージアは、2月は値を保っていましたが、3月に入り下落基調が続いています。

中国での売上伸長をテコに株価伸長に期待です。

アンビスホールディングスも、3月に入ってから株価は下落基調です。

東証プライムに市場変更していますので、今後の上昇転換に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。