直近で今期業績予想の上方修正を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから輸送用機器業種の愛三工業です。

最後までお付き合いいただけるとうれしいです!

「上方修正」とは?

企業が決算において以前掲げていた予想利益などの数字を引き上げることを指します。

売り上げ増加や環境改善など、想定していなかった要因によって従来予想以上の達成が見込まれるときに発表されます。

SMBC日興証券HPより

特に利益面が上方修正されると、1株当たり利益(EPS)が上昇する可能性が高くなりますので、

株主還元の方針で、配当性向を定めている会社は、配当性向が一定の場合、EPSが上昇すると1株あたりの配当金も高くなり、投資家が直接恩恵を受けることになります。

例えば、配当性向を30%と定めている会社が、当初の配当金予想は年間1株あたり30円(EPS=100円)だったとします。

この会社が、業績が好調なため上方修正をして、EPS予想が50%増額され、150円に修正されたとしましょう。

そうなった場合、配当金は配当性向30%と定めていますので、配当金も30円から45円(=150×0.3)と15円増額となり、配当金も1.5倍に増額されることになります。

また、配当金等のインカムゲインだけではなく、キャピタルゲイン(売買益)も期待できます。

なぜかというと、上方修正を発表した会社の株は、業績が予想していた以上に良くなったため、株を買いたい投資家が増えますので、株価上昇の大きな要因になるわけです。

ただ時より、会社発表の上方修正後の経営数値がコンセンサス予想(マーケットにおいて支配的になっている予想(数値等))を下回る場合は、「失望売り」といわれ、大きく売り込まれ株価が下落するケースがありますので注意が必要です。

それでは、見ていきましょう!

上方修正の概要

2023年2月2日に、2023年3月期通期連結業績予想の上方修正を発表しています。

2023年3月期通期の業績予想は表1です。

| 売上高 [億円] | 営業 利益 [億円] | 経常 利益 [億円] | 親会社 株主に 帰属する 当期純利益 [億円] | 1株当たり 当期利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2022/10/27) 発表予想 | 2,300 | 105 | 105 | 70 | 111.13 | 30 |

| 今回修正予想 | 2,350 | 135 | 140 | 85 | 134.94 | 33 |

| 増減額 | 50 | 30 | 35 | 15 | ー | 3 |

| 増減率[%] | 2.2 | 28.6 | 33.3 | 21.4 | ー | 10.0 |

前回予想と比べ、売上高は微増、利益面は3割前後の増額修正をしています。

修正の理由は、

- 売上高は為替相場が想定に比べ円安傾向で推移したことと販売数量の増加などにより、予想を上回る見込み

- 利益は原材料・エネルギー価格高騰などがあったものの、為替影響と収益改善努力により、予想を上回る見込み

としています。

配当予想に関しても、業績の上方修正に伴い、

前回予想の1株当たり年間30円予想から3円増配し、33円(期末配当は18円)に修正しています。

株主にとってうれしい内容ですね!

どんな会社?

2018年12月に創立80周年を迎えた、トヨタ自動車系の自動車部品メーカーです。

主に国内および海外の自動車メーカー向けに、流体制御をコア技術とした燃料ポンプモジュール、スロットルボデー、キャニスタ等の自動車部品を、日本国内や世界各国向けに製造・販売を行っています。

事業セグメントは、地域ごとに分かれており、

2022年3月期通期のセグメント別売上高構成比は、

- 日本 36.3%

- アジア 44.7%

- 米州 13.1%

- 欧州 5.9%

となっており、アジアが最も多く4割強、次に日本で4割弱を占めています。

直近の経営概況

【2023年3月期3Q(2022年4月~12月)の経営成績】

(2023年2月2日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社株主 に帰属する 当期純利益 [億円] (同) |

| 2022年3月期 3Q累計 | 1,426 (12.3) | 73.0 (5.8倍) | 76.6 (8.1倍) | 51.3 (黒字 転換) |

| 2023年3月期 3Q累計 | 1,723 (20.9) | 93.8 (28.5) | 104 (36.4) | 68.4 (33.4) |

| 2023年3月期 通期会社予想 (2023年2月2日 修正) | 2,350 (21.3) | 135 (37.6) | 140 (36.5) | 85.0 (24.4) |

| 通期予想に対する 3Qの進捗率[%] | 73.3 | 69.5 | 74.7 | 80.5 |

表2の通り、前年同期比 増収増益で、売上高は2割増、利益面は3割前後の増益で好調でした。

2023年3月期通期の業績予想は、今回の上方修正後の数値で、前期比 増収増益で、売上高は2割強増、利益面は3割前後の増益を見込んでいます。

通期予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに3/4程度でそこそこです。

【2023年3月期3Qの状況、経営成績の要因】

当3Q連結累計期間の自動車業界は、半導体の供給不足と新型コロナウイルス感染症などの影響による自動車メーカー各社の生産変動、

原材料・エネルギー価格の高騰の継続、世界的なインフレや急激な為替変動などにより、先行き不透明な状況が継続しました。

このようななか、当3Q連結累計期間の業績は、売上高は前年同期比20.9%増、

利益は、営業利益は同28.5%増、経常利益は同36.4%増、親会社株主に帰属する四半期純利益は同33.4%増となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高 [億円] (前年同期比 [%]) | 営業利益 [百万円] (同) |

日本 | 698 (5.9) | 3,248 (2.2倍) |

| アジア | 802 (26.5) | 5,265 (21.5) |

| 米州 | 289 (50.7) | 1,006 (11.6) |

| 欧州 | 90.3 (4.2) | △366 (前年同期 303百万円 の利益) |

日本、アジア、米州は増収増益、

欧州は増収ですが、赤字転落でした。

各セグメントの状況は以下です。

<日本>

売上高は為替の影響及び販売数量の増加、利益は収益改善努力などにより増収増益となっています。

<アジア>

為替の影響及び販売数量の増加により増収増益となっています。

<米州>

為替の影響及び販売数量の増加により増収増益となっています。

<欧州>

売上高は、為替の影響により増収となりましたが、諸経費の増加などにより営業

損失となっています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期3Q末時点で45.4%と前期末(48.0%)から2.6ポイント低下しました。

これは主に、長期借入金が前期末比で159億円増加し、固定負債が合計で166億円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

株価指標と動向

【2023/2/3(金)終値時点の数値】

- 株価:825円

- 時価総額:520億円

- PER(株価収益率(今期予想)):6.11倍

PERは、同業で時価総額が近い、デンソー(6902) 16.7倍と比較すると、低い水準です。

- PBR(株価純資産倍率):0.48倍

- 信用倍率(信用買い残÷信用売り残):74.9倍

- 年間配当金(会社予想):33円(年2回 9月 15円、3月 18円)、年間利回り:4.00%(配当性向 24.4%)

配当利回りは4.00%で、東証プライムの単純平均2.37%(2/2時点) と比較すると高い水準です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年3月期 | 29 | 40.2 |

| 2019年3月期 | 27 | 27.8 |

| 2020年3月期 | 20 | ー (最終赤字) |

| 2021年3月期 | 18 | 32.2 |

| 2022年3月期 | 29 | 26.8 |

表4のように、直近5年間の配当金は、年間1株あたり18~29円で推移しています。

配当性向は、最終赤字の年を除き20%台~40%です。

この会社は、

安定的な配当の継続と、連結業績および連結配当性向等を総合的に勘案して、株主の期待に応えていきたいと考えています。

内部留保は、企業体質の一層の強化や今後の事業展開に役立てたいと考えています。

また、剰余金の配当は、中間配当および期末配当の年2回を基本としています。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2021年7月の高値(987円)をつけるまで上昇していましたが、それ以降は下落トレンドで推移しています。

ただ、2022年3月に安値(620円)をつけた後は、この安値を更新していません。

<日足チャート(直近3か月間)>

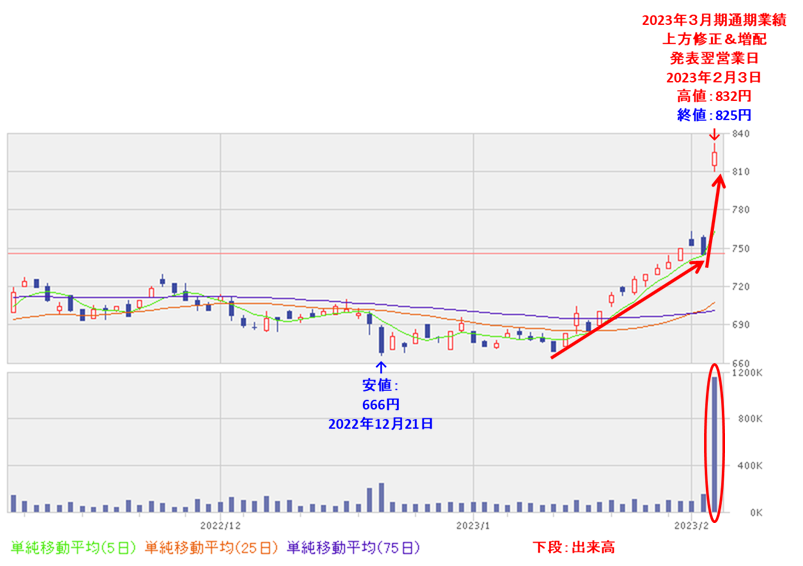

直近の株価は、昨年12月下旬に安値(666円)をつけた後は、上昇基調で推移しており、

今回の通期業績の上方修正と増配発表の翌営業日(2/3)は、これらを好感され、窓を開けて出来高を伴い買われ前日比79円高(+10.5%)と急騰しました。

今後は、急騰した値を保ち、昨年1月につけた昨年来高値(906円)を上抜いていくのか、勢いが失速し急騰前の元の値に戻っていくのか、要注目です。

まとめ

【上方修正のインパクト】

- 売上高は為替相場が想定に比べ円安傾向で推移したことと販売数量の増加、利益は原材料・エネルギー価格高騰などがあったものの、為替影響と収益改善努力により、

2023年3月期通期業績予想を、前回予想と比べ、売上高は微増、利益面は3割前後の増額修正をし、インパクトは大きい。

【業績】

- 今期(2023年3月期)3Qの業績は、売上高は為替の影響及び販売数量の増加、利益は収益改善努力などにより、

前年同期比 増収増益で、売上高は2割増、利益面は3割前後の増益で好調。 - 今期の通期予想は、今回の上方修正後の数値で、

前期比 増収増益で、売上高は2割強増、利益面は3割前後の増益を見込む。 - その通期予想に対する進捗率は3Q終了時点で、売上高、利益面ともに3/4程度でそこそこ。

【株主還元】

- 配当利回り(会社予想)は4.0%で、東証プライムの単純平均 2.37%(2/2時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株あたり18~29円で推移。

配当性向は、最終赤字の年を除き20%台~40%。

【流動性】

- 直近の出来高の5日平均は3,176百株、25日平均は1,217百株で、流動性は平均的な水準。(1,000百株を平均水準とした。)

【株価モメンタム】

- 週足ベースの株価は、2021年7月の高値(987円)をつけるまで上昇していたが、それ以降は下落トレンドで推移。

ただ、2022年3月に安値(620円)をつけた後は、この安値を更新していない。 - 直近の株価は、昨年12月下旬に安値(666円)をつけた後は、上昇基調で推移しており、

今回の通期業績の上方修正と増配発表の翌営業日(2/3)は、これらを好感され、窓を開けて出来高を伴い買われ前日比79円高(+10.5%)と急騰。 - 今後の株価は、急騰した値を保ち、昨年1月につけた昨年来高値(906円)を上抜いていくのか、勢いが失速し急騰前の元の値に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 上方修正の インパクト | ⭐⭐⭐⭐ |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。