こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから小売業種の魚力です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主からの株式の売出です。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、引受人(今回は野村證券)の証券会社で購入申込可能です。

早ければ、9/6(火)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2022 年9⽉6⽇(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2022 年9⽉13⽇(火) |

| 株式の売出し (引受人の買取引受けによる売出し)数量 | 普通株式 575,000 株 (発行済み株式総数 14,620,000 株 の約3.93%) |

| 株式の売出し (オーバーアロットメント)数量 | 普通株式 86,200 株(実施決定(9/6)) ※野村證券が売出す。 |

| 売出価格 | 2,163 円 (9/6決定:終値 2,230 円) |

| ディスカウント率 | 3.00 % (9/6決定) |

| 申込単位数量 | 100 株 |

| 引受人 | 野村證券 |

【株式売出しの目的】

- 同社普通株式の分布状況の改善及び流動性の向上

としています。

今回の自己株式の売出数量は、発行済み株式総数の約3.93%(OAを含めた最大の株数で約4.49%)で、

直近の自己株式の売出のみのPOの売出株数比率(OA含む)は、ミルボン 2.8%、アルトナー 23.9%、鈴茂器工 11.7%でしたので、それと比較すると少ない数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は267百株、25日平均は156百株で、流動性は低い水準です。

どんな会社?

「魚によって、世界の人々を健康で幸せにする」を使命として、

「魚食文化を守り、日本の水産業の発展に貢献する」というビジョンを持ち、

鮮魚、寿司の小売及び飲食、卸売を主たる事業としている会社です。

事業セグメントは以下の3つがあります。

- 小売事業

同社の中核事業であり、首都圏の駅ビル、百貨店、スーパーを中心にテナントを出店し、一般消費者に対しての鮮魚・寿司を販売 - 飲食事業

テイクアウト寿司で蓄積した商品ノウハウをもとに、飲食店を展開。

タイプとしては寿司飲食店、海鮮居酒屋及び魚介類メインの飲食店を運営 - 卸売事業

食品スーパー、地方荷受業者、飲食店、その他国内外の商社等へ商品を販売。

連結子会社である日本フィッシャリーサポート株式会社の卸売事業は青森県を拠点に地方荷受業者、水産商社、飲食店へ商品を販売。

2022年3月期通期のセグメント別売上高構成比は、

- 小売事業 86.9%

- 飲食事業 2.5%

- 卸売事業 10.4%

- その他(テナント事業) 0.2%

となっており、「小売事業」が9割弱を占めています。

直近の経営概況

【2023年3月期1Q(2022年4月~6月)の経営成績】

(2022年7月29日発表)

| 決算期 | 売上高 [億円] (前年 同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2022年3月期 1Q累計 | 80.4 (20.3) | 368 (38.4) | 569 (69.0) | 405 (66.0) |

| 2023年3月期 1Q累計 | 83.8 (4.2) | 234 (△36.5) | 348 (△38.8) | 227 (△43.8) |

| 2023年3月期 通期会社予想 (2022年7月29日修正) | 352 (3.1) | 1,300 (△10.5) | 1,630 (△20.7) | 1,050 (4.0) |

| 通期予想に対する 1Qの進捗率[%] | 23.8 | 18.0 | 21.3 | 21.6 |

表2の通り、前年同期比 増収減益で微増の増収、利益面は4割程度の微減の結果でした。

2023年3月期通期の業績予想は、今1Q決算発表と同時に利益面を下方修正しており(表4参照)、前期比 増収減益で微増の増収、利益面は、営業利益と経常利益は1~2割の減益、純利益は微増の増益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高、利益面ともに1/4程度でまあまあです。

【2023年3月期1Qの状況、経営成績の要因】

水産業界は、地球的規模で地上からの供給に代わるタンパク質の供給源として、また、国内外において拡がる健康志向などから、養殖業を含む水産業、また、水産物に対する注目度は高まっています。

しかしながら、海外で高まる水産物需要・わが国では地球温暖化が原因とも言われる不漁による魚価高騰、原油価格上昇に起因する諸コスト増大、

更に、ウクライナ情勢の緊迫化・長期化により強まるロシア産海産物に関する供給懸念など、同社を取り巻く経営環境は厳しさを増しています。

このような経営環境の中、同社グループは、新たに策定した中期経営計画(2021-2023年度)の下、チャレンジ(SDGsへの取り組み、日本の食文化の世界への普及など)、仕入・販売、人材、財務といった各事業分野における基本戦略に取り組んできました。

このような中、1Qにおける既存店売上高が前年を下回りましたが、これは巣ごもり需要があった前年の反動、円安を含む魚価高騰・諸コスト増大による消費マインドの悪化、6月の記録的高気温などによるものと考えています。

この間、小売事業で1店舗を出店する一方、2店舗を退店し、当1Q連結累計期間末の営業店舗数は95店舗となりました。

この結果、表2の経営成績となっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高 [百万円] (前年 同期比[%]) | 営業利益 [百万円] (同) |

小売 | 6,871 (△3.9) | 256 (△44.5) |

| 飲食 | 292 (90.4) | △17 (前年同期 営業損失 85百万円) |

| 卸売 | 1,201 (66.0) | 58 (113) |

主力の「飲食事業」は前年同期比 減収減益、

「飲食事業」は増収で、赤字幅縮小、

「卸売事業」は増収増益の結果でした。

セグメント別の状況は以下です。

<小売事業>

新型コロナウイルス感染症の影響を受ける中、仕入・物流コストの増加に対応するため、

店舗ごとの新たな繁閑状況に応じた人員配置の下、作業オペレーションの統一化など運営の一層の効率化、資材の絞り込みなどコスト削減に取り組みながら、旬を重視し活気ある売り場をつくることに努めました。

また、仕入においてよりよい商品をより安く仕入れることに努めるとともに、ルートの組み換えによる減車など配送コストの削減に取り組んでいます。

新店は、2022年4月に各線桜木町駅近くの商業施設「ちぇるる野毛」地下1階「食品館あおば野毛店」内に「魚力市場野毛店」(神奈川県横浜市)を開店。

一方、限られた経営資源の効率的な活用を図るため、2022年5月に「Sushi力蔵志木店」(埼玉県志木市)および「千葉エキナカ店」(千葉県千葉市)を退店しています。

<飲食事業>

2022年3月期より、各店について店舗運営を担当する店舗管理者とメニュー・調理を担当するシェフとの役割分担を明確化するなど店舗オペレーションの見直しや物流の合理化を含む構造改革に取り組んでいます。

このような中、売上高は前年に比べ増加しているものの、居酒屋業態を中心に飲食店を敬遠する消費者動向などのため効率的なオペレーションが可能となる水準まで回復しておらず、利益面では厳しい状況が続いています。

<卸売事業>

子会社の魚力商事株式会社が、米国において既存取引先への拡販、新規取引先の開拓、

また、アジアにおいて新規取引先の開拓に取り組んでいます。

国内ではスーパーマーケット、地方荷受、株式会社最上鮮魚(持分法適用関連会社)向けなど売上を伸ばしています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期1Q末時点で81.7%と前期末(82.9%)から1.2ポイント低下しています。

これは主に、支払手形及び買掛金が219百万円増加し、流動負債が増加したことと、

利益剰余金が190百万円減少し、株主資本が減少したこと等によるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

【今期(2023年3月期通期)業績の見通し】

今1Q決算発表と同時に、今2Q累計と通期の業績予想の修正をしています。

2023年3月期通期の業績予想は表4です。

| 売上高 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 当期 純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 前回(2022/5/6) 発表予想 | 352 | 1,530 | 1,760 | 1,140 | 81.72 |

| 今回修正予想 | 352 | 1,300 | 1,630 | 1,050 | 75.26 |

| 増減額 | 0 | △230 | △130 | △90 | ー |

| 増減率[%] | ー | △15.0 | △7.4 | △7.9 | ー |

前回予想と比べ、売上高は変わらずですが、利益面は7~15%下方修正しています。

修正の理由は、以下です。

(2Q累計)

円安を含む魚価高騰・諸コスト増大などによる顧客層における消費マインドの悪化、6月の記録的高気温などから売上高が予想を下回る一方、

卸売を手掛ける魚力商事株式会社の売上高は前回予想を上回る見込みとなりましたが、連結では売上高が前回予想を下回る見込みです。

これにより売上総利益は前回予想を下回る見込みです。

これらから利益面は前回予想を下回る見込みです。

(通期)

新型コロナウイルス感染症、ウクライナ情勢などを含め同社を取り巻く経営環境について予断は許されませんが、3Q以降に為替相場や資源相場に一応の落ち着き、消費マインドに一定の持ち直しを期待しています。

また、商品の拡販に全力を挙げることに加え、売上総利益(率)の確保や販売管理費を削減する努力する予定ですが、

業績を慎重に見込むところ、魚力商事株式会社の輸出の伸びなどにより売上高は前回予想並みとなる一方、

利益面は前回予想を下回る見込みです。

株価指標と動向

【2022/8/30(火)終値時点の数値】

- 株価:2,375円

- 時価総額:347億円

- PER(株価収益率):29.0倍

PERは、同業で時価総額が近い、魚喜(2683) 28.5倍、オーエムツーネットワーク(7614) 9.2倍、ロックフィールド(2910) 29.9倍と比較すると、高めの水準です。

- PBR(株価純資産倍率):2.04倍

- 信用倍率(信用買い残÷信用売り残):0.19倍

- 年間配当金(予想):48円(年2回 9月 24円、3月 24円)、年間利回り:2.02%(配当性向 63.7%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向 (%) |

| 2018年3月期 | 36 | 420 |

| 2019年3月期 | 36 | 46.0 |

| 2020年3月期 | 36 | 62.5 |

| 2021年3月期 | 48 | 72.8 |

| 2022年3月期 | 48 | 66.4 |

年利回りは2.02%で、東証プライムの単純平均 2.35%(8/29時点) と比較すると低い水準です。

表5のように、直近5年間の配当金は、年間1株当たり36~48円で推移しています。

配当性向は、40%台~400%台と高めで推移しています。

この会社は、

確固たる経営基盤に基づき、安定した経営の効率化の推進による収益の向上を目指しています。

同社グループの取扱商品の特徴として食品関係の社会的な事件発生等により売上高が影響を受けやすいことから、内部留保を充実させることにより企業体質の強化を図りつつ、安定的な利益還元を行うことを基本方針としています。

また、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としています。

【株主優待】

この会社は株主優待があり、毎年9月末に100株以上保有の株主に、2,000円相当(300株以上:4,000円相当、600株以上:7,000円相当、1,000株以上:10,000円相当)の海産物が進呈されます。

また、3年以上継続保有の場合は、3,000円相当(300株以上:6,000円相当、600株以上:10,000円相当、1,000株以上:14,000円相当)にアップします。

100株を1年未満保有の場合は、配当金+株主優待(2,000円相当)で利回りは2.86%になります。

こちらは個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2020年のコロナショックの安値から、きれいに高値切り上げ安値切り上げの上昇トレンドで推移しています。

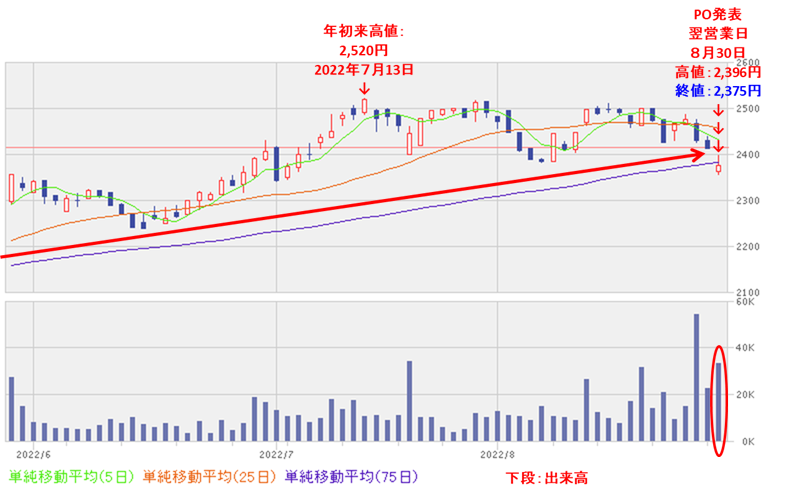

<日足チャート(直近3か月間)>

直近の株価は、7/13に年初来高値(2,520円)をつけた後は、この高値を超えられていませんが、基本的には上昇基調で推移しています。

そして今回のPO発表の翌営業日(8/30)は、短期的な需給悪化懸念からか、窓を開けて売られ前日比 40円安(-1.66%)で終了し、終値で75日移動平均線(青線)を割り込みました。

今後は、この75日移動平均線を再び上抜けてくるのか、このまま下落し下値模索をするのか要注目です。

まとめ

【業績】

- 今期(2023年3月期)1Qの業績は、巣ごもり需要があった前年の反動、円安を含む魚価高騰・諸コスト増大による消費マインドの悪化、6月の記録的高気温などによるものなどで、

前年同期比 増収減益で微増の増収、利益面は4割程度の減益の結果。 - 今期通期予想は、今1Q決算発表と同時に利益面のみ下方修正し、前期比 増収減益で微増の増収、利益面は、営業利益と経常利益は1~2割減、純利益は微増を見込んでいる。

- 通期業績予想に対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度でまあまあ。

【株主還元】

- 配当利回り(予想)は2.02%で、東証プライムの単純平均2.35%(8/29時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり36~48円で推移しており、

配当性向は、40%台~400%台と高めで推移。 - 株主優待があり、毎年9月末に100株以上保有の株主に、2,000円相当の海産物が進呈(3年以上の長期保有で金額追加)される。

100株を1年未満保有の場合は、配当金+株主優待(2,000円相当)で利回りは2.86%になる。

【流動性・売出株数】

- 今回の自己株式の売出数量は、発行済み株式総数の約3.93%(OAを含めた最大の株数で約4.49%)で、

直近の自己株式の売出のみのPO(ミルボン、アルトナー、鈴茂器工)の売出株数比率(OA含む)と比較すると少ない数量。 - 直近の出来高の5日平均は267百株、25日平均は156百株で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、2020年のコロナショックの安値から、きれいに高値切り上げ安値切り上げの上昇トレンドで推移。

- 直近の株価は、7/13に年初来高値(2,520円)をつけた後は、この高値を超えられていないが、基本的には上昇基調で推移。

今回のPO発表の翌営業日(8/30)は、短期的な需給悪化懸念からか、窓を開けて売られ前日比 40円安(-1.66%)で終了し、終値で75日移動平均線を割り込んだ。 - 今後の株価は、75日移動平均を再び上抜けてくるのか、このまま下落し下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。