直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから不動産業種のトーセイです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年7月5日(火) |

| 取得期間 | 2022年7月6日~ 12月31日 |

| 取得株式の総数 | 普通株式 60 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.3%) |

| 取得金額の総額 | 5 億円(上限) ※取得株数の上限で割ると1株あたり833円換算 |

| 取得方法 | 証券会社による投資一任方式 |

【自社株買いの目的】

- 株主還元水準の向上

- 資本効率の改善を図り、環境の変化に対応した機動的な資本政策の遂行を可能とするため。

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の1.3%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は2,339百株、25日平均は1,365百株で、流動性は平均的な水準です(1,000百株を平均水準としています)。

どんな会社?

「あらゆる不動産シーンにおいて 新たな価値と感動を創造する」という企業理念のもと、

10年後、20年後を見据えた不動産の開発、 中古不動産の再生を行うことで社会に貢献しグループの持続的な成長と企業価値向上を目指している会社です。

事業内容は、主に「不動産再生事業」「不動産開発事業」「不動産賃貸事業」「不動産ファンド・コンサルティング事業」「不動産開発事業」「ホテル事業」の6つがあり、それぞれ

- 不動産再生事業

資産価値の劣化した不動産を再生し販売 - 不動産開発事業

個人顧客向けのマンション、戸建て住宅の分譲及び投資家向けの賃貸マンション・オフィスビル等の販売 - 不動産賃貸事業

オフィスビルやマンション等の賃貸 - 不動産ファンド・コンサルティング事業

不動産ファンドのアセットマネジメント業務等 - 不動産管理事業

総合的なプロパティマネジメント業務 - ホテル事業

ホテル運営等

を行っています。

2021年11月期通期のセグメント別売上高構成比は、

- 不動産再生事業 54.4%

- 不動産開発事業 19.4%

- 不動産賃貸事業 8.8%

- 不動産ファンド・コンサルティング事業 8.0%

- 不動産管理事業 8.5%

- ホテル事業 0.9%

となっており、「不動産再生事業」と「不動産開発事業」合わせて7割強を占めています。

直近の経営概況

【2022年11月期2Q(2021年12月~2022年5月)の経営成績】

(2022年7月5日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 税引前利益 [億円] (同) | 親会社所有者 に帰属する 当期利益 [億円] (同) |

| 2021年11月期2Q累計 | 409 (△9.1) | 92.3 (325) | 89.5 (373) | 61.2 (433) |

| 2022年11月期2Q累計 | 435 (6.4) | 93.5 (1.4) | 90.0 (0.5) | 61.0 (△0.2) |

| 2022年11月期通期 会社予想 | 800 (29.6) | 127 (16.4) | 120 (16.5) | 79.5 (18.3) |

| 通期予想に対する 2Qの進捗率[%] | 54.4 | 73.3 | 75.0 | 76.7 |

表2の通り、前年同期比 増収増益で、売上高は微増、利益面は、営業利益と税引前利益は微増ですが、純利益は微減の減益の結果でした。

2022年11月期通期の業績予想は、前期比増収増益で、売上高は3割増、利益面は2割弱の増益を見込んでいます。

通期予想に対する進捗率は2Q終了時点で、売上高は5割程度でまあまあ、利益面は3/4程度まで進捗しており順調です。

【2022年11月期2Qの状況、経営成績の要因】

同社グループが属する不動産業界においては、2022年1月~3月の国内不動産投資額が7,304億円(前年同期比40%減)となりました。

大型取引の減少等により取引額は減少したものの、オフィス出社再開の本格化により、オフィスへの投資需要の増加が期待されています。

また、住居への投資割合の増加が見られる等、安定性の高い日本の不動産は引き続き魅力的な投資対象となっています(民間調査機関調べ)。

首都圏分譲マンション市場は、2022年1月~4月の新築発売戸数は8,333戸と、前年同期比4.9%減となりましたが、

初月契約率は70%を超えており昨年と同様に堅調を維持しています。

また、首都圏中古マンション市場は、2022年1月~4月の成約戸数が12,405戸と前年同期比で15.7%減となったものの、成約価格は上昇傾向であり活況を呈しています。

分譲戸建市場は、2022年1月~3月の新設住宅着工戸数は1.3万戸(前年同期比

7.8%増)となりました(民間調査機関調べ)。

2022年1月~4月の建築費は、鉄骨鉄筋コンクリート造の建築費平均坪単価が1,359千円/坪(前年同期比11.0%上昇)、木造は平均575千円/坪(前年同期比1.3%上昇)となりました。

ともに主要な鋼材輸出国でもあるロシアとウクライナの軍事衝突を背景とした資材価格の高騰が見られており、その影響が建築費に及びはじめています(国土交通省調べ)。

東京都心ビジネス5区のオフィスビル賃貸市場は、

2022年4月時点の平均空室率は6.4%(前年同月比0.7ポイントの上昇)、

平均賃料は20,328円/坪(前年同月比1,087円の低下)と下降局面にありますが、一部下げ止まりも見られています。

2023年には新築オフィスビルの大量供給が予定されており、引き続き需給動向の注視が必要です(民間調査機関調べ)。

一方、マンション賃貸市場は堅調に推移しており、首都圏賃貸マンションにおける2022年4月時点の平均募集賃料は11,143円/坪(前年同月比 3.1%の上昇)、

J-REITが東京圏で保有するマンションにおける2022年1月末時点の平均稼働率は96.1%(前年同月比 0.3ポイントの下落)となりました。

昨年に賃料の下落が見られた東京23区のシングル向けマンションの賃料は下げ止まりが見られます(民間調査機関調べ)。

首都圏物流施設賃貸市場では、2022年4月の賃貸ストックは765万坪(前年同月比16.0%増)となりました。

空室率は3.0%と2022年1月の2.5%から上昇しましたが、賃料は緩やかに上昇を続けています。

賃貸需要に対する供給過多により、一部リーシング(賃料収入などの収益性確保のためにオフィスビルやテナントビルなど商業用不動産の賃貸支援を行う業務)に時間を要する事例も出てきた中、

今後も新規供給が見込まれるため需給バランスを引き続き注視する必要があるとしています(民間調査機関調べ)。

不動産ファンド市場は、引き続き市場規模の拡大が続いています。

2022年4月のJ-REITの運用資産額は21.5兆円(前年同月比 0.8兆円の増加)、私募ファンドは運用資産額24.1兆円(2021年12月末時点、前年同月比1.6兆円の増加)となり、両者を合わせた証券化市場の規模は45.6兆円まで拡大しました(民間調査機関調べ)。

東京都のビジネスホテル市場では、2022年1~3月の平均客室稼働率は47.1%(前年同期は33.5%)、東京都の全施設タイプにおける同期間の延べ宿泊者数は1,104万人(前年同期比56.8%増)となりました。

新型コロナウイルスの脅威はいまだ残るものの、規制緩和による人流の回復、個人消費の増加の兆しが見られ、ホテル市場の復調が期待されます(観光庁調べ)。

このような事業環境の中、同社グループは不動産ファンド・コンサルティング事業において、アセットマネジメント受託資産残高を伸長させるとともに、

不動産再生事業や不動産開発事業において、物件販売ならびに将来の収益の源泉となる収益不動産や各種開発用地の取得を進めてきました。

以上の結果、表2の経営成績となっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高 [億円] (前年比[%]) | セグメント利益 [百万円] (同) |

| 不動産再生 | 289 (19.7) | 6,067 (△5.7) |

| 不動産開発 | 50.5 (△44.1) | 797 (△34.2) |

| 不動産賃貸 | 28.8 (4.5) | 1,446 (△0.0) |

| 不動産ファンド・ コンサルティング | 27.0 (19.3) | 1,761 (12.5) |

| 不動産管理 | 31.2 (24.6) | 545 (29.3) |

| ホテル | 0.8 (408) | △259 (前年同期 セグメント損失 408百万円) |

主力の「不動産再生事業」は、前年同期比 増収減益で、売上高は2割弱増、セグメント利益は微減の結果でした。

「不動産開発事業」は減収減益、「不動産賃貸事業」は増収減益、

「不動産ファンド・コンサルティング事業」「不動産管理事業」は増収増益、

「ホテル事業」は増収で赤字幅縮小でした。

セグメント別の状況は以下です。

<不動産再生事業>

当2Q連結累計期間は、「セントラル南大塚第一ビル」(東京都豊島区)、「NACビルディング」(東京都立川市)、「加須倉庫」(埼玉県加須市)等のバリューアップ物件28棟及び中古区分マンション74戸を販売。

仕入は、収益オフィスビル、賃貸マンション等を合わせて21棟、土地3件及び中古区分マンション75戸を取得。

また、保有する収益不動産の評価を見直したことにより、棚卸資産評価損の戻入を532百万円計上。

<不動産開発事業>

「T’s BRIGHTIA南青山EAST」(東京都港区)を販売。

また、需要が堅調な戸建住宅の販売にも注力し、「THEパームスコート世田谷八幡山」(東京都世田谷区)、「THEパームスコート三鷹ルミエ」(東京都三鷹市)等において、45戸を販売。

仕入は、賃貸マンション開発用地2件、賃貸アパート開発用地2件、収益オフィスビル開発用地1件、44戸分の戸建住宅開発用地を取得。

また、保有する収益不動産の評価の見直しにより、棚卸資産評価損の戻入を73百万円計上。

<不動産賃貸事業>

保有する賃貸用棚卸資産21棟を売却した一方、

新たに収益オフィスビル、賃貸マンション等20棟を取得し、また取得後の空室のリーシングに努めたことに加え、

保有する固定資産及び棚卸資産のリーシング活動にも注力。

<不動産ファンド・コンサルティング事業>

前連結会計年度末のアセットマネジメント受託資産残高 14,208億円から、ファンドの物件売却により871億円の残高が減少した一方で、

新たにアセットマネジメント契約を受託したことにより3,121億円の残高が増加し、当2Q連結会計期間末のアセットマネジメント受託資産残高は、16,458億円。

<不動産管理事業>

新規契約の獲得及び既存契約の維持に努めた。

当2Q連結会計期間末での管理棟数は、オフィスビル、ホテル及び物流施設等で469棟、分譲マンション及び賃貸マンションで308棟、合計777棟(前年同四半期末比76棟増加)。

<ホテル事業>

引続き新型コロナウイルス感染症の影響は継続しているが、

既存ホテルの稼働率の改善等に向けて取り組み、売上高・セグメント損益とも前年同期比を上回った。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年11月期2Q末時点で35.1%と前期末(33.8%)から1.3ポイント増加しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年11月期2Q累計キャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)1,772百万円の収入

- 営業活動によるCF 7,958百万円の収入(前期 8,803百万円の収入)

- 投資活動によるCF 6,186百万円の支出(前期 12,857百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年11月期)2Q累計のフリーCF(4,053百万円の支出)から5,825百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税引前四半期利益 9,000

- 棚卸資産の増減額(△は増加) 2,038

- 法人取得税の支払額 △3,611

投資活動によるCFの主な内訳(百万円):

- 投資不動産の取得による支出 △1,052

- その他の金融資産の取得による支出 △2,895

- 子会社の取得による支出 △2,154

【今期(2022年11月期通期)業績の見通し】

当2Q連結累計期間の業績は、概ね計画通りに推移しており、

2022年1月12日に公表された通期の連結業績予想については変更ありません。

株価指標と動向

【2022/7/6(水)終値時点の数値】

- 株価:1,186円

- 時価総額:577億円

- PER(株価収益率):7.10倍

PERは、同業で時価総額が近い、いちご(2337) 20.3倍、サンフロンティア不動産(8934) 6.3倍と比較すると、低めの水準です。

- PBR(株価純資産倍率):0.80倍

- 信用倍率(信用買い残÷信用売り残):6.50倍

- 年間配当金(予想):47円(年1回 11月)、年間利回り:3.96%(配当性向 28.2%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年11月期 | 25 | 19.6 |

| 2018年11月期 | 30 | 21.2 |

| 2019年11月期 | 42 | 23.8 |

| 2020年11月期 | 19 | 25.0 |

| 2021年11月期 | 38 | 26.7 |

年利回りは3.96%で、東証プライムの単純平均 2.42%(7/5時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、年間1株あたり19~42円で推移しており、ばらつきがあります。

配当性向は、20~27%弱と安定しています。

この会社は、

利益配分は、安定的な配当の継続に努めていくとともに、収益性の高い事業機会の獲得による長期的な企業価値向上のために必要な内部留保と配当のバランスにつき、

業績の推移、今後の経営環境、事業計画の展開を総合的に勘案して決定することを基本方針としています。

【株主優待】

この会社は、毎年11月末に100株以上保有の株主に、

- 同社グループ保有・運営ホテル(トーセイホテル等)で利用可能な3,000円分の宿泊割引券

- (1年以上継続保有の場合)オリジナルクオカード 1,000円相当(2年以上継続保有:2,000円、5年以上:3,000円)

が進呈されます。

- 1年未満100株保有の場合

配当金+株主優待(3,000円相当)で、利回りは6.49% - 1年以上2年未満100株保有の場合

配当金+株主優待(4,000円相当)で、利回りは7.33%

になります。

こちらは個人投資家にとってうれしい内容ですね!

【直近の株価動向】

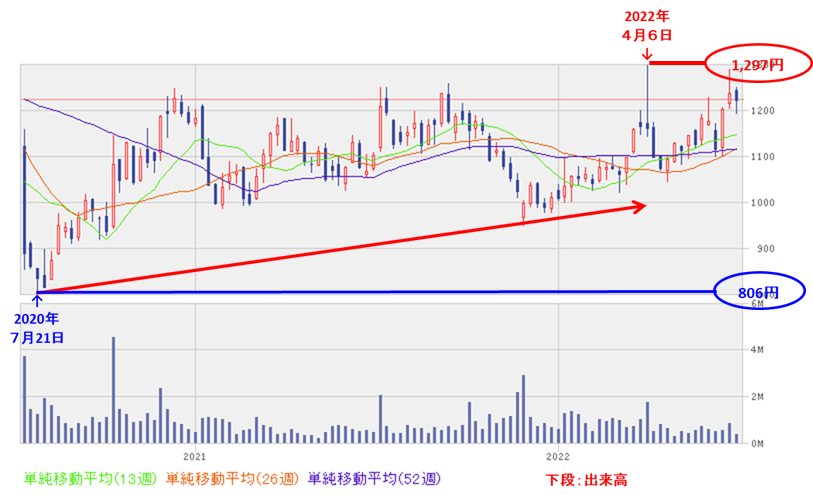

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年の7月につけた安値(806円)から、高値を切り上げながら上昇し、今年4月に高値(1,297円)をつけました。

しかしその後は調整し、この高値を超えられていません。

<日足チャート(直近3か月間)>

直近の株価は、基本的には高値切り上げ安値切り上げの上昇基調ですが、

今2Qの決算と自社株買い発表の翌営業日(7/6)は、決算内容があまり好感されなかったのと、地合いが悪かったこともあり、

大きめの陰線をつけて、前日比 37円安(-3.03%)と下落し、25日移動平均線(赤線)タッチしてきています。

今後は、75日移動平均線(青線)や直近の安値(1.044円)を割り込まずに上昇に転じるのか、

それを下抜けて、下落基調を決定的にするのか要注目です。

まとめ

【業績】

- 今期(2022年11月期)2Qの業績は、不動産ファンド・コンサルティング事業で、アセットマネジメント受託資産残高を伸長させるとともに、

不動産再生事業や不動産開発事業において、物件販売ならびに将来の収益の源泉となる収益不動産や各種開発用地の取得を進め、

前年同期比 増収増益で、売上高は微増、利益面は、営業利益と税引前利益は微増だが、純利益は微減の減益の結果。 - 今期の通期予想は、前期比 増収増益で、売上高は3割増、利益面は2割弱の増益を見込んでいる。

- 通期業績予想に対する進捗率は、2Q終了時点で、売上高は5割程度でまあまあ、利益面は3/4程度まで進捗しており順調。

【株主還元】

- 配当利回りは3.96%で、東証プライムの単純平均 2.42%(7/5時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株あたり19~42円で推移しており、ばらつきがあるが、配当性向は、20~27%弱と安定。

- 株主優待があり、毎年11月末に100株以上保有の株主に、以下のものが進呈され、

100株保有(1年未満保有)で利回り 6.49%、100株保有(1年以上2年未満保有)で利回り 7.33%になる。- 同社グループ保有・運営ホテル(トーセイホテル等)で利用可能な3,000円分の宿泊割引券

- (1年以上継続保有の場合)オリジナルクオカード 1,000円相当(2年以上継続保有:2,000円、5年以上:3,000円)

【流動性・自社株買い数量】

- 直近の出来高の5日平均は2,339百株、25日平均は1,365百株で、流動性は平均的な水準。

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の1.3%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年の7月につけた安値(806円)から、高値を切り上げながら上昇し、今年4月に高値(1,297円)をつけたが、

その後は調整し、この高値を超えられていない状況。 - 直近の株価は、基本的には高値切り上げ安値切り上げの上昇基調だが、

今2Qの決算と自社株買い発表の翌営業日(7/6)は、決算内容があまり好感されなかったのと、地合いが悪かったこともあり、

大きめの陰線をつけて、前日比 37円安(-3.03%)と下落し、25日移動平均線タッチしてきています。 - 今後の株価は、75日移動平均線や直近の安値(1.044円)を割り込まずに上昇に転じるのか、それを下抜けて、下落基調を決定的にするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。