直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから機械業種のツガミです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年6月22日(水) |

| 自社株買いを行う理由 | 今後の経営環境の変化に対応した機動的な資本政策を遂行するため |

| 取得期間 | 2022年6月22日~ 2022年11月7日 |

| 取得株式の総数 | 普通株式 100 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:2.1%) |

| 取得金額の総額 | 11.5 億円(上限) ※取得株数の上限で割ると1株あたり 1,150円換算 |

| 取得方法 | (言及無し) |

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の2.1%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は4,537百株、25日平均は3,996百株で、流動性は少し高い水準です(1,000百株を平均水準としています)。

どんな会社?

創業以来培ってきた精密技術を基礎に、顧客の要望に合致した「高精度」「高速」「高剛性」の製品を提供している工作機械メーカーです。

事業内容は、日本および中国を中心に、電子機器・情報通信関連業界、自動車業界をはじめとして多岐にわたる顧客に対し、

自動旋盤、研削盤、マニシングセンタ(自動工具交換機能を有した金属加工装置)、転造盤(油圧で強い力を加え回転させながら、ネジ部を盛り上げて成形する工作機械)等の製造・販売をメインとし、

さらに各企業に関連する研究およびその他のサービス等の事業活動を展開しています。

2022年3月期の地域別売上高構成比は、

- 日本 24.9%

- 中国 69.4%

- インド 3.0%

- 韓国 1.9%

- その他 0.8%

となっており、「中国」と「日本」の売上を合わせて9割超を占めています。

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】

(2022年5月12日発表)

| 決算期 | 売上収益 [億円] (前期比[%]) | 営業利益 [億円] (同) | 税引前利益 [億円] (同) | 親会社の所有者 に帰属する 当期利益 [億円] (同) |

| 2021年3月期 通期実績 | 616 (25.0) | 95.3 (109) | 94.5 (122) | 49.1 (145) |

| 2022年3月期 通期実績 | 931 (51.1) | 188 (97.8) | 187 (98.5) | 94.8 (92.9) |

| 2023年3月期 通期会社予想 | 980 (5.2) | 190 (0.7) | ー (非開示) | 95 (0.1) |

表2の通りで、前期比 増収増益で、売上収益は5割増、利益面は2倍近い増益の好調な結果で着地しました。

2023年3月期通期の業績予想は前期比 増収増益で、売上高、利益面ともに微増を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

当期における同社グループを取り巻く環境は、海外市場の不確実性が増していますが、中国市場をはじめ各市場とも堅調に推移しました。

このような中、同社グループは自動車部品関連、IT関連等、幅広い業種向けの拡販に注力した結果、売上収益が増加し、

利益面は、売上収益の増加等により、各段階での利益が増加し、表2のとおりの増収増益の結果になっています。

機種別の売上収益では、主力の自動旋盤は795億円(前期比53.5%増)、研削盤は39.4億円(同58.5%増)、マシニングセンタ・転造盤・専用機54.3億円(同32.7%増)と全ての機種で増収となりました。

【セグメント別の業績】

| セグメント | 売上収益 [億円] (前期比 増減率[%]) | セグメント 利益 [億円] (同) |

| 日本 | 356 (75.0) | 21.4 (686) |

| 中国 | 777 (58.0) | 158 (84.8) |

| インド | 27.6 (54.0) | 0.2 (△48.4) |

| 韓国 | 18.5 (16.5) | 1.7 (94.7) |

| その他 | 7.8 (86.4) | 3百万 (前期48百万円 の損失) |

セグメント別の業績は表3のようになっています。

主力の「中国」は前期比 増収増益で、売上高は6割弱増、セグメント利益は8割強増、

「日本」も増収増益で、売上高は7割強増、セグメント利益は7倍もの増益となっています。

唯一、「インド」のみ増収減益ですが、他は総じて増収増益の結果でした。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

期末時点で43.9%と前期末(48.2%)から4.3ポイント低下しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)3,287百万円の収入

- 営業活動によるCF 6,296百万円の収入(前期 6,784百万円の収入)

- 投資活動によるCF 3,009百万円の支出(前期 1,432百万円の収入)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(8,216百万円の収入)から4,929百万円悪化しています。

営業活動によるCFの主な内訳(百万円):

- 税引前利益 18,776

- 棚卸資産の増減額(△は増加) △11,503

- 法人所得税の支払額 △6,044

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △2,397

- 無形資産の取得による支出 △109

- 使用権資産の取得による支出 △538

【今期(2023年3月期通期)業績の見通し】

引き続き海外市場の不確実性はあるものの、現状の市況は堅調。

受注状況等をふまえ、表2の通り微増の増収増益を予想しています。

株価指標と動向

【2022/6/23(木)終値時点の数値】

- 株価:1,116円

- 時価総額:558億円

- PER(株価収益率(今期予想)):5.37倍

PERは、同業で時価総額が近い、高松機械工業(6155) 8.4倍、スター精密(7718) 9.0倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.18倍

- 信用倍率(信用買い残÷信用売り残):27.2倍

- 年間配当金(予想):44円(年2回 9月 22円、3月 22円)、年間利回り:3.94%(配当性向 22.4%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 18 | 24.1 |

| 2019年3月期 | 21 | 17.8 |

| 2020年3月期 | 24 | 62.2 |

| 2021年3月期 | 26 | 27.3 |

| 2022年3月期 | 40 | 20.8 |

配当利回りは3.94%で、東証プライムの単純平均2.48%(6/22時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、年間1株あたり18~40円で推移し、連続増配を継続しています。

配当性向は、17%~60%程度とばらつきがあります。

この会社は、

時代の変化に対応した開発投資を積極的に行い、競争力の一層の強化、経営の効率化に引き続き取り組むことにより、

企業グループの総合力を高め、株主に利益還元を図ることが基本と考えており、企業体質の強化を図るとともに、安定配当を確保すべくグループをあげて努力しています。

株主還元策の一環としての自己株式取得は、機動的な資本政策の遂行を可能とすること等を目的として、

その必要性、財務状況、株価動向等を総合的に判断し適切に対応していく予定です。

【直近の株価動向】

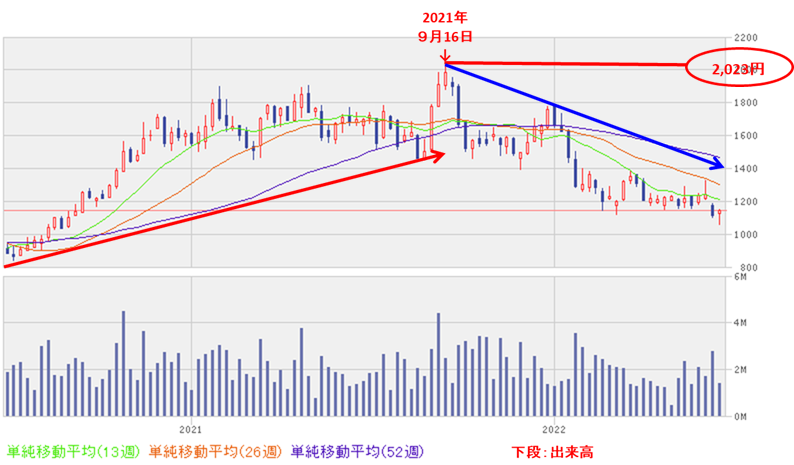

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年9月に高値(2,023円)をつけました。

しかしその後は調整し、下落トレンドで推移しています。

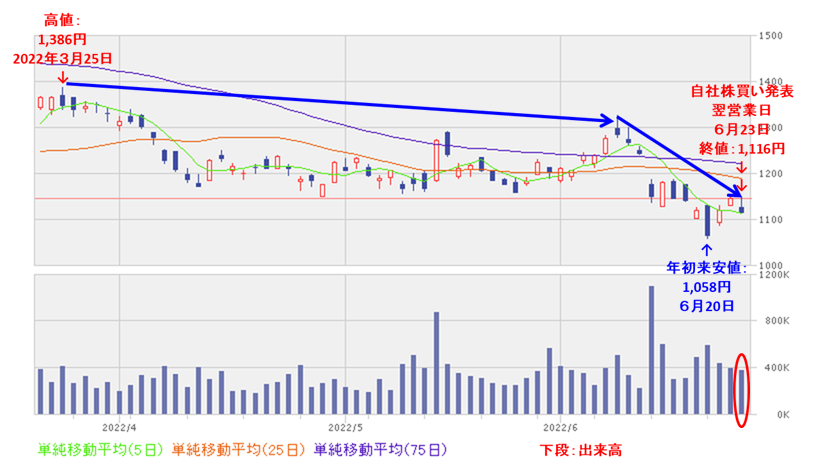

<日足チャート(直近3か月間)>

直近の株価は、3月下旬に高値(1,386円)をつけた後は、下落トレンドで推移しており、6/20に年初来安値(1,058円)をつけました。

そして、今回の自社株買い発表の翌営業日(6/23)は、市場での反応はほとんどなく、前日比 28円安(-2.45%)で終了しています。

今後は、直近につけた年初来安値(1,058円)を割り込まずに上昇に転じるのか、これを割り込んで下値模索をするのか要注目です。

まとめ

【業績】

- 前期(2022年3月期)通期の業績は、中国市場をはじめ各市場とも堅調に推移したことにより、

前期比 増収増益で、売上収益は5割増、利益面は2倍近い増益の好調な結果で着地。 - 今期(2023年3月期)通期予想は、現状の市況は堅調で受注状況等をふまえ、

前期比 増収増益で、売上高、利益面ともに微増を予想。

【株主還元】

- 配当利回りは3.94%で、東証プライムの単純平均 2.48%(6/22時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株あたり18~40円で推移しており、連続増配を継続中。今期も引き続き年間1株あたり4円増配の予想。

- 配当性向は、17%~60%程度とばらつきがある。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は4,537百株、25日平均は3,996百株で、流動性は少し高い水準。

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の2.1%と自社株買いの数量としてはほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年9月に高値(2,023円)をつけたが、

その後は調整し、下落トレンドで推移。 - 直近の株価は、3月下旬に高値(1,386円)をつけた後は、下落トレンドで推移しており、6/20に年初来安値(1,058円)をつけた。

そして、今回の自社株買い発表の翌営業日(6/23)は、市場での反応はほとんどなく、前日比 28円安(-2.45%)で終了。 - 今後の株価は、直近につけた年初来安値(1,058円)を割り込まずに上昇に転じるのか、これを割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。