こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから電気機器業種の村田製作所です。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年4月28日(木) |

| 自己株式取得を行う理由 | 資本効率の向上を図るとともに、機動的な財務戦略を可能にするため |

| 取得期間 | 2022年5月2日~ 2022年10月31日 |

| 取得株式の総数 | 普通株式 1,600 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:2.50%) |

| 取得金額の総額 | 800 億円(上限) |

| 取得方法 | (言及無し) |

自己株式の取得数量は、発行済み株式総数の2.50%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は22,042百株、25日平均は21,634百株で、流動性はかなり高い水準です(1,000百株を平均水準としています)。

どんな会社?

スマートホンやパソコン、テレビなどあらゆる電子機器に搭載されているコンデンサ(簡単にいうと、電圧や電流をコントロールする部品)が主力製品で、

コンポーネント(コンデンサ・圧電製品など)、モジュールの電子部品、その関連製品の開発及び製造販売を主な事業としている会社です。

事業セグメントは、「コンポーネント(コンデンサ・圧電製品など)」「モジュール」「その他(ソフトウェアの販売など)」があり、

2022年3月期通期のセグメント別売上高構成比は、

- コンポーネント 74.4%

- モジュール 22.4%

- その他 3.2%

となっており、「コンポーネント」の売上が7割強を占めています。

また、用途別の売上高構成比は、

- AV機器 3.9%

- 通信機器 43.1%

- コンピュータ及び関連機器 19.9%

- カーエレクトロニクス 18.6%

- 家電・その他 14.5%

で、「通信機器」用途が最も多くなっていますが、増加率は「カーエレクトロニクス」が最も大きく、前期(2020年3月期)比 40.9%の伸びとなっています。

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】(2022年4月28日発表)

| 決算期 | 売上高 [億円] (前期比[%]) | 営業利益 [億円] (同) | 税引前 当期純利益 [億円] (同) | 同社株主 に帰属する 当期純利益 [億円] (同) |

| 2021年3月期通期実績 | 16,301 (6.3) | 3,132 (23.7) | 3,164 (24.6) | 2,370 (29.5) |

| 2022年3月期通期実績 | 18,125 (11.2) | 4,240 (35.4) | 4,327 (36.8) | 3,141 (32.5) |

| 2023年3月期通期会社予想 | 19,300 (6.5) | 4,400 (3.8) | 4,420 (2.1) | 3,240 (3.1) |

2022年3月期通期の業績は、前期比 増収増益で、売上高は1割増、利益面は3割強の増益で、好調な結果でした。

また、3Q決算発表時点(2/1時点)の通期業績見通しの数値から、売上高は2.4%、利益面は3~4%程度上振れて着地しています。

2023年3月期通期の業績予想は、前期比 増収増益で、売上高、利益面ともに微増を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

同社グループが属するエレクトロニクス市場は、カーエレクトロニクス向けでは、自動車の電装化の進展や顧客による部品在庫積み増しの動きにより、前連結会計年度比で需要が大きく増加しました。

また、PC向けではリモートワーク用途などの需要が引き続き堅調に推移しました。一方で、スマートフォン向けでは中華圏得意先での在庫調整の影響もあり、需要が軟調に推移しました。

そのような中、当連結会計年度の売上高は、コネクティビティモジュールがスマートフォン向けで減少しましたが、

積層セラミックコンデンサがコンピュータ及び関連機器向けやカーエレクトロ

ニクス向けで大きく増加したことに加え、リチウムイオン二次電池がパワーツール向けで増加しました。

その結果、当連結会計年度の売上高は、為替変動(前連結会計年度比6円32銭の円安)の影響もあり、前連結会計年度比11.2%増の1兆8,125億円となり、過去最高を更新しました。

利益は、生産高増加に伴い生産関連費用は増加しましたが、操業度益やコストダウン、円安効果などの増益要因により、

営業利益は前連結会計年度比35.4%増の4,240億円、税引前当期純利益は同36.8%増の4,327億円、株主に帰属する当期純利益は同32.5%増の3,141億円となり、それぞれ過去最高を更新しました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比 増減率[%]) | 事業利益 [億円] (同) |

| コンポーネント | 14,166 (20.5) | 4,526 (44.6) |

| モジュール | 4,256 (△12.1) | 385 (△29.0) |

| その他 | 613 (0.3) | 69 (△10.7) |

売上全体の約7割を占める主力の「コンポーネント」は前期比 増収増益で、売上高は2割増、事業利益は4割強増の好調な結果でした。

「モジュール」は減収減益、「その他」は増収減益の結果です。

各セグメントの状況は以下です。

<コンポーネント>

(コンデンサ:積層セラミックコンデンサなど)

積層セラミックコンデンサがリモートワークやオンライン教育の需要を背景としてPC向けで大きく増加したほか、電装化の進展や顧客による部品在庫の積み増し需要によりカーエレクトロニクス向けで増加。

この結果、売上高は前連結会計年度に比べ25.3%増。

(圧電製品:表面波フィルタ、圧電センサ、発振子など)

圧電センサがHDD向けで増加したほか、発振子が幅広い用途で増加。

この結果、売上高は前連結会計年度に比べ7.0%増。

(その他コンポーネント:リチウムイオン二次電池、インダクタ、EMI除去フィルタ、コネクタ、センサ、サーミスタなど)

リチウムイオン二次電池がパワーツール向けで大きく増加したほか、インダクタがPCやカーエレクトロニクス向けで増加。

この結果、売上高は前連結会計年度に比べ18.8%増。

<モジュール>(コネクティビティモジュール、高周波モジュール、樹脂多層基板、電源モジュール、多層デバイスなど)

コネクティビティモジュールにおいて製品ポートフォリオ見直しによりスマートフォン向けの売上が減少したほか、樹脂多層基板が通信機器向けで減少。

この結果、売上高は前連結会計年度に比べ12.1%減。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年3月期末時点で80.6%と前期末(78.0%)から2.6ポイント増加しました。

自己資本比率の数値としては健全なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 2,091億円のプラス

- 営業活動によるCF 4,214億円の収入(前期 3,735億円の収入)

- 投資活動によるCF 2,123億円の支出(前期 1,502億円の支出)

※フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(プラス2,232億円)から141億円悪化しています。

営業活動によるCFの主な内訳(億円):

- 当期純利益 3,138

- 減価償却費 1,555

- 棚卸資産の減少(△は増加) △813

投資活動によるCFの主な内訳(億円):

- 有形固定資産の取得 △1,505

- 有価証券及び投資項目の購入 △389

- 有価証券及び投資項目の償還及び売却 343

- 事業の取得(Eta Wireless, Inc.とResonant Inc.の買収:取得現金控除後) △488

【今期(2023年3月期通期)業績の見通し】

世界の経済情勢は、ロシアによるウクライナ侵攻に端を発した資源価格やエネルギー価格の高騰を懸念しています。

また、米国による利上げや資源価格の高騰に伴う日本の貿易赤字拡大により円安が継続することを予想しています。

同社グループが属するエレクトロニクス市場においては、自動車の生産台数回復と電装化の進展により、カーエレクトロニクス向けの需要は拡大する見通しですが、

半導体不足の継続や中国におけるロックダウンによるサプライチェーンの寸断懸念等もあり、部品需要の先行きは不透明な状況にあります。

2023年3月期の売上高は、コネクティビティモジュールや高周波モジュールがスマートフォン向けで減少するものの、コンデンサやインダクタ、EMI除去フィルタがカーエレクトロニクス向けで増加することを見込んでいます。

また、リチウムイオン二次電池もパワーツール向けで増加することを見込んでいます。

その結果、為替変動の影響もあり、当連結会計年度比6.5%増を計画しています。

利益は、製品価格の値下がり、生産関連費用の増加などの減益要因はあるものの、円安効果やコストダウンなどの増益要因により、

営業利益は当連結会計年度比3.8%増、税引前当期純利益は同2.1%増、同社株主に帰属する当期純利益は同3.1%増と増益を計画しています。

株価指標と動向

【2022/4/28(木)終値時点の数値】

- 株価:7,794円

- 時価総額:5兆2,672億円

- PER(株価収益率):16.5倍

PERは、同業で時価総額が近い、TDK(6762) 13.6倍、太陽誘電(6976) 13.4倍と比較すると、少々高い水準です。

- PBR(株価純資産倍率):2.42倍

- 信用倍率(信用買い残÷信用売り残):19.0倍

- 年間配当金(予想):150円(年2回 9月 75円、3月 75円)、年間利回り:1.9%(配当性向 29.6%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 86.7 | 37.9 |

| 2019年3月期 | 93.3 | 28.9 |

| 2020年3月期 | 97 | 33.9 |

| 2021年3月期 | 115 | 31.0 |

| 2022年3月期 | 130 | 26.5 |

配当利回りは1.9%で、東証プライムの単純平均2.25%(4/28時点) と比較するとやや低い水準です。

表4のように、直近5年間の配当金は、連続増配を継続中で、今期(2023年3月期)も前期比 20円増配予定です。

配当性向は、30%前後でほぼ一定です。

この会社は、

株主への利益還元策としては、配当による成果の配分を優先的に考えています。

長期的な企業価値の拡大と企業体質の強化を図りながら、1株当たり利益を増加させることにより配当の安定的な増加に努めることを基本方針とし、

中期的に配当性向30%程度を目安にDOE(株主資本配当率)4%以上を実現する方針です。

【直近の株価動向】

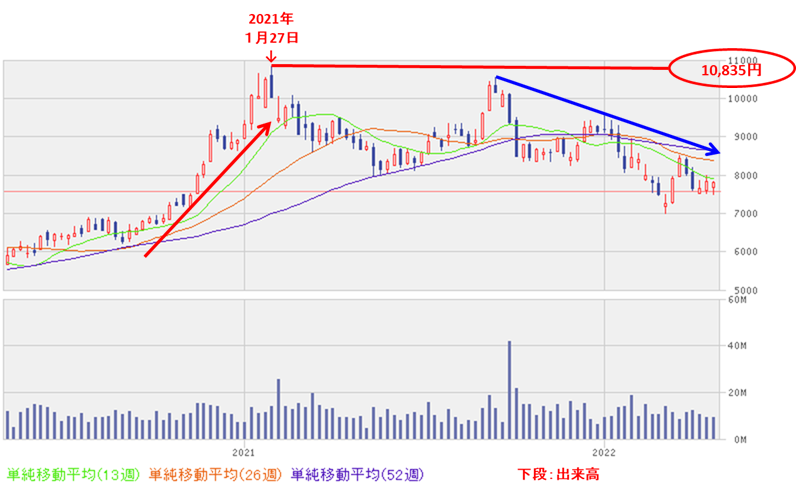

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年1月に高値(10,835円)をつけました。

しかしその後は調整して、現時点では、全ての移動平均線の下で推移しています。

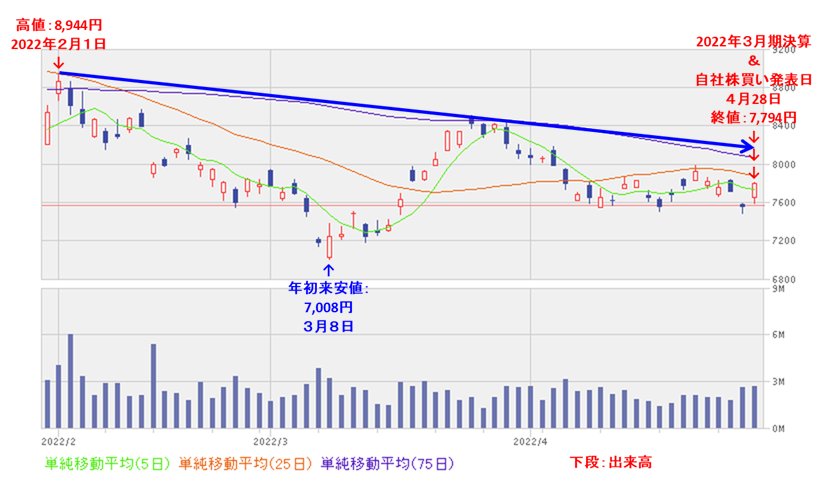

<日足チャート(直近3か月間)>

直近の株価は、2月初めの高値(8,944円)をつけた後は、下落基調で推移し、

3/8に年初来安値(7,008円)をつけました。

その後は少し回復しましたが、まだ25日移動平均線(赤線)に届いていません。

今後は、今回の自社株買いと2023年3月期の通期見通しが好感され、

全ての移動平均線が上向きになり、株価がそれを上抜けててくれば、上昇が期待できそうです。

まとめ

【業績】

- 2022年3月期通期の業績は、主力製品の積層セラミックコンデンサの売上が好調で、前期比 増収増益、売上高は1割増、利益面は3割強の増益。売上、利益ともに過去最高を更新。

3Q決算発表時点の通期業績見通し(2/1時点)の数値から、売上高は2.4%、利益面は3~4%程度上振れて着地。 - 2023年3月期通期の業績予想は、円安の影響が大きく、前期比 増収増益で、増収増益で、売上高、利益面ともに微増。過去最高をさらに更新を見込む。

【株主還元】

- 配当利回りは1.9%で、東証プライムの単純平均2.25%(4/28時点) と比較するとやや低い水準。

- 直近5年の配当金は、連続増配を継続中で、今期(2023年3月期)も前期比 20円増配予定。

- 配当性向は、直近5年は30%前後でほぼ一定で、会社の方針も中期的に配当性向30%程度を目安にDOE(株主資本配当率)4%以上の方針。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は22,042百株、25日平均は21,634百株で、流動性はかなり高い水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の2.50%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年1月に高値(10,835円)をつけたが、

その後は調整して、現時点では、全ての移動平均線の下で推移。 - 直近の株価は、2月初めに高値(8,944円)をつけた後は下落基調で推移しており、3/8に年初来安値(7,008円)をつけた。

その後は少し回復したが、まだ25日移動平均線に届いていない状況。 - 今後の株価は、今回の自社株買いと2023年3月期の通期見通しが好感され、全ての移動平均線が上向きになり、株価がそれを上抜けててくれば、上昇が期待できそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。