こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証マザーズから情報・通信業種のENECHANGEです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による増資と大株主からの株式の売出の両方です。 発行価格決定期間や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、主な直近のPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~3%です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回は、SBI証券)をはじめ、引受人(クレディ・スイス証券、みずほ証券、SMBC日興証券)の証券会社で購入申込可能です。

早ければ、12/7(火)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。このブログ記事でも更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2021年12月7日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021年12月14日(火) |

| 公募による新株式発行(一般募集)数量 | 普通株式 750,000 株 (発行済み株式総数 13,800,010 株 の約5.4%) |

| 株式の売出し(引受人の買取引受けによる売出し) | 普通株式 552,000 株 (発行済み株式総数 13,800,010 株 の約4.0%) |

| 株式の売出し (オーバーアロットメントによる売出し)数量 | 普通株式 195,000 株(新株式の発行数量と売出数量を足した数の約15.0%。実施決定(12/7)) ※上記の「発行価格等決定日」に決定。SBI証券が売出す。 |

| 今回の資金調達による手取り概算額上限 | 約55.1億円 |

| 発行価格 | 5,584 円(12/7決定) |

| ディスカウント率 | 8.01%(12/7決定) |

| 申込単位数量 | 100株 |

| 主幹事会社 | SBI証券 |

| 引受人 | クレディ・スイス証券、みずほ証券、SMBC日興証券 |

【資金調達及び株式売出しの背景と目的】

- 主要国すべてが2050年の脱炭素化に合意する中、エネルギー業界における変革が必須であると考えられており、同社としては、将来的なカーボンニュートラルに向けて、以下の2つのイノベーションに資する技術や事業の研究や投資が必要な状況という認識である。

- 電力の需要と供給の両方を脱炭素化させること

- 電気は需要と供給を同時同量で一致させる必要があるため、EV、蓄電池、家電制御を通じた「電力需要マネジメント」により需要側をコントロールすることが重要になること

- 同社のエネルギープラットフォーム事業は、電力・ガス自由化の浸透やリモートワークの普及により同社サービスの利用者数の増加が加速しており、積極的なプロモーション施策により効率的な新規ユーザー獲得が期待でき、

自社サイト「エネチェンジ」でのシステム改修により、売上高が増加したため、LTV/CAC(LTV(Lifetime Value の略で顧客生涯価値)と CAC(Customer Acquisition Cost の略で顧客獲得単価)の比率で、マーケティング活動の投資効率性を表している。)水準が改善し、ユーザー獲得施策への投資強化が可能なタイミングとなっていること。 - エネルギーデータ事業は、COP26(第 26 回気候変動枠組条約締結国会議)で EV の販売や EV 充電インフラの普及について行動計画が策定される一方、米国を中心とした海外では EV 充電インフラを中心とした電力需要マネジメントに関する企業の注目度が高まっており、日本においても関連する投資を加速するタイミングであること。

- 同社の財務状況として、2020 年 12 月の東証マザーズ上場時の調達額が約 49 百万円と限定的であったため、上記3点の外部・内部環境の変化を捉えた更なる成長投資のために資金調達が必要な状況であること。

としています。

また、今回の調達資金の具体的な使途(金額)と時期は、

<プラットフォーム事業>

- プロモーション及びセールス・マーケティング体制強化の投資に係る資金 12億円(2022 年1月から 2022 年 12 月末まで)

- 同社グループの顧客基盤強化を企図した買収に係る資金 3.5億円(2021 年 12 月から 2026 年 12 月末まで)

- 自社サービス拡充に資する資金 8億円(2022 年1月から 2023 年 12 月末まで)

<データ事業>

- 「脱炭素テックファンド」への出資や運営に係る資金 6億円(2022 年1月から 2024 年9月末まで)

- データ事業の将来成長に資する資金 8.5億円(2022 年1月から 2023 年 12 月末まで)

<全社費用等>上記の残額を 2022 年1月から 2023 年 12 月末まで

- プラットフォーム事業及びデータ事業におけるエンジニア、セールス、サポート人員、及びファイナンス・組織開発機能を強化するためのコーポレート人員の採用費並びに人件費

- 組織運営に必要となる共通費(地代家賃、サーバー・ソフトウェア費用、専門家費用等)

- 既存の銀行借入の返済に係る資金等

に充当する予定です。

今回の公募による新株式発行の株数は、 発行済み株式総数の約5.4%(OAを含めた最大の株数を含めると約6.8%)と、直近の公募増資と株式の売出両方のPOの増資比率(OA含む)、タカショー 20.2%、STIフード 5.0%、たけびし 7.9%と比較すると、少ない水準です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は6,960百株、25日平均は6,301百株で、流動性は高い水準です。

どんな会社?

「Changing Energy for a Better World ~エネルギーの未来をつくる~」というミッションを掲げ、エネルギー革命の軸となる「エネルギーの4D」、すなわち自由化(Deregulation)、デジタル化(Digitalization)、分散化(Decentralization)に資する分野を主な事業としている会社です。

展開している事業は、

- エネルギープラットフォーム事業・・・自由化領域において消費者向けに電力・ガス等の最適な選択をサポートするBtoC型ビジネス

- エネルギーデータ事業・・・デジタル化領域において電力・ガス会社向けにクラウド型DXサービスを提供するBtoB型ビジネス

の2つを展開しています。

2020年12月期のセグメント別売上高構成比は、

- エネルギープラットフォーム事業 57.7%

- エネルギーデータ事業 42.3%

となっており、「エネルギープラットフォーム事業」の売上が若干多くなっています。

直近の経営概況

【2021年12月期3Q(2021年1月~2021年9月)の経営成績】(2021年11月12日発表)

| 決算期 | 売上高 [百万円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する純利益 [百万円] (同) |

| 2020年12月期3Q累計 ※ | 1,252 (ー) | 82 (ー) | 59 (ー) | 37 (ー) |

| 2021年12月期3Q累計 | 2,186 (74.6) | 137 (66.4) | 139 (134) | 61 (63.2) |

| 2021年12月期通期会社予想 (2021年11月26日修正) | 2,900 (69.3) | 5 (△90.6) | △50 (ー) | △100 (ー) |

| 通期予想に対する3Qの進捗率[%] | 75.4 | 2,740 | ー | ー |

2021年12月期3Qの経営成績は、前年同期比 増収増益で、売上高は7割、利益面は6割以上の増益の結果となっており好調です。

2021年12月期通期予想に対する進捗率は、今回のPO発表と同時に行った修正後の数値に対し、売上高は3/4程度に達しており順調ですが、

利益面は、当4Q期間中のオーベラス・ジャパン株式会社の株式の取得(子会社化)等の費用の発生により、営業利益は5百万円の利益(3Q累計より減少)、経常利益、純利益ともに赤字の通期予想となっています。

【2021年12月期3Qの状況、経営成績の要因】

新型コロナウイルス感染症の流行による社会全体でのデジタル・トランスフォーメーション(DX)ニーズの高まりにより、「エネルギープラットフォーム事業」ではオンラインでの切替需要増加、「エネルギーデータ事業」では、電力ガス事業者からのDXサービスの導入需要増加など同社業績にとっては好影響になる要素も多い状況です。

他方で、新型コロナウイルス感染症による緊急事態宣言の発令や外出自粛等により「エネルギープラットフォーム事業」における法人ユーザーを中心として一時的に電力需要が落ち込むなど、業績に一部マイナスの影響もあります。

このような環境のもと、カーボンゼロの実現を推進する同社グループでは、

「エネルギープラットフォーム事業」において展開する「エネチェンジ」(家庭向け電力・ガス切替プラットフォーム)及び「エネチェンジBiz」(法人向け電力・ガス切替プラットフォーム)の2サービスについて、

自社チャネルで培った電力ガス切替プラットフォームのシステムを他社に提供するパートナー戦略の推進や、各種ユーザビリティの向上を目的とした新機能の開発に注力してきました。

また、「エネルギーデータ事業」においては、主に電力ガス事業者向けにクラウド型で提供する、デジタルマーケティング支援SaaS「EMAP(イーマップ = Energy Marketing Acceleration Platform)」及び

電力スマートメーターデータ解析SaaS「SMAP(スマップ = Smart Meter Analytics Platform)」等のサービスにつき、継続的な新規機能開発と更なる電力ガス事業者への営業強化に努めてきました。

その結果、表2の経営成績です。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[百万円] (前年同期比[%]) | セグメント利益 [百万円](同) |

| エネルギープラットフォーム | 1,594 (135) | 296 (121) |

| エネルギーデータ | 592 (3.1) | 159 (△21.2) |

主力の「エネルギープラットフォーム事業」は、前年同期比 増収増益で売上、利益ともに2倍以上、

「エネルギーデータ事業」は売上高は微増ですが、利益は2割減少しています。

各セグメントの状況は以下です。

<エネルギープラットフォーム事業>

パートナー数の増加に伴う新規切替件数の増加や、オンラインチャネルの利用拡大により、期初想定よりも家庭・法人共に切替件数が堅調に推移し、継続報酬対象ユーザー数は前年同四半期比33.4%増の306,133件となりました。

また切替時に提携企業から受領する一時報酬単価の増加等により、四半期のARPU(Average Revenue Per User:1継続報酬対象ユーザー当たりの平均収益)は前年同四半期比68.1%増の1,839円となりました。

<エネルギーデータ事業>

デジタルマーケティング支援SaaS「EMAP」、電力スマートメーターデータ解析SaaS「SMAP」等の既存顧客への継続的なサービス提供や新規顧客への導入を進めた結果、顧客数は前年同四半期比51.6%増の47社となりました。

他方、低単価プロダクトによる新規顧客の開拓により、四半期のARPUは前年同四半期比20.6%減の5,021千円となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2021年12月期3Q末時点で38.6%と前期末(42.6%)から4.0ポイント減少しました。

自己資本比率の数値としては、まだ安全なレベルです。(20%以上を安全圏内としています。)

【今期(2021年12月期通期)の見通し】

2021年12月期3Q決算発表後の今回のPO発表(11/26)と同時に、通期業績予想を修正しています。

通期業績予想は、表4のようになっています。

| 売上高 [百万円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1 株当たり 当期純利益 [円] | |

| 前回(5/24)発表予想 | 2,600 | ー | ー | ー | ー |

| 今回(11/26)修正予想 | 2,900 | 5 | △50 | △100 | △3.87 |

| 増減額 | 300 | ー | ー | ー | ー |

| 増減率[%] | 11.5 | ー | ー | ー | ー |

前回予想から、売上高は1割強増額、利益面は、今まで予想は出ていなかったのですが、営業利益は5百万円の利益、経常利益、純利益は損失の予想です。

修正の理由は、

大きく以下の要因の影響です。

- 前回発表予想公表時以降、好調に推移した事業の影響

- 2021 年 10 月 15 日付で公表した「オーベラス・ジャパン株式会社の株式の取得(子会社化)」(以下「当該買収」)の影響

- 今回のPOの影響

前回予想からの売上高の増加は、

エネルギープラットフォーム事業において、特に新規ユーザー獲得数が前回発表予想公表時の想定以上に好調に推移しました。

エネルギーデータ事業は、

- 既存プロダクトの拡販による顧客数の増加

- 当期にサービス開始をした複数の新規プロダクト販売による新規顧客数の増加・APRU 向上の予見性の高まり

により、前回発表予想公表時の想定どおりに順調に進捗をしている状況です。

費用増加として、当該買収に係るのれん償却費(約9百万円)や一時費用(アドバイザー費用等約 10 百万円)の発生、当該資金調達に伴う費用増加(外形標準課税等約 38 百万円)を見込んでいます。

また、通期業績において営業黒字を維持できる範囲内で、2021 年度4Qに広告宣伝費の増加を見込んでいます。

経常損失の△50 百万円は、営業外費用として、今回のPOの資金調達に関連する一時費用の発生(約 44 百万円)などを見込んでいます。

株価指標

【12/2(木)終値時点の数値】

- 株価:7,520円

- 時価総額:1,038億円

- PER:0倍

同業で時価総額が近い会社のPERは、マネーフォワード(3994) 0倍、フリー(4478) 0倍、メドレー(4480) 174倍となっています。

- PBR:102倍

- 信用倍率(信用買い残÷信用売り残):216倍

- 年間配当金(会社予想):0円(無配)

直近の配当金は表5のように、創業以来無配です。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年12月期 | 0 | ー |

| 2019年12月期 | 0 | ー |

| 2020年12月期 | 0 | ー |

この会社は、

株主に対する利益還元を経営の重要課題の一つとして位置付けていますが、

現状では財務体質の強化に加えて事業拡大のための内部留保の充実を図り、

収益基盤の多様化や収益力強化のための投資に充当することが株主に対する最大の利益還元につながると考えています。

このことから、創業以来配当は実施しておらず、今後においても当面の間は内部留保の充実を図る方針です。

内部留保資金については、財務体質の強化を人員の拡充・育成をはじめとした収益基盤の多様化や収益力強化のための投資に活用する方針です。

【直近の株価動向】

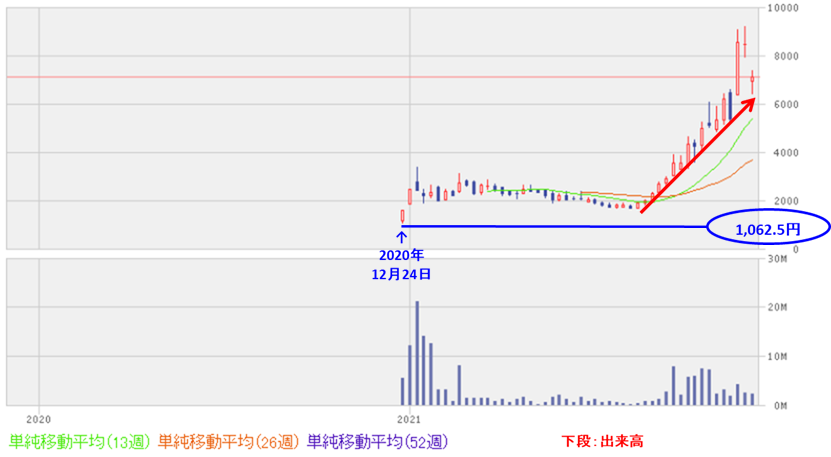

<週足チャート(直近2年間)>

株価は、昨年(2020年)末の新規上場初日に安値(1062.5円)をつけた後、すぐに急騰し年初に3,385円の高値をつけました。

そして、しばらくは調整していたのですが、今年8月くらいから急激に値を上げ、現在はその安値の7倍程度に高騰しています。

<日足チャート(直近3か月間)>

直近の株価は、右肩上がりの上昇トレンドで推移しており、

今3Qの決算発表と12月末の1対2の株式分割を発表した翌営業日(11/15)から、2日連続ストップ高しました。そして、11/22に高値(9,180円)をつけています。

今回のPO発表の翌営業日は窓を開けて売られました(前日比 1,500円安(-17.7%))が、その翌日以降は値を戻して、25日移動平均線より上で推移しています。

まとめ

【業績】

- 2021年12月期3Qの経営成績は、前年同期比 増収増益で、売上高は7割、利益面は6割以上の増益の結果となっており好調。

- 今3Q決算発表の2週間後のPO実施の発表と同時に、エネルギープラットフォーム事業が、特に新規ユーザー獲得数が前回発表予想公表時の想定以上に好調に推移し、エネルギーデータ事業も、当初見込み通り順調に進捗していることから、売上高は当初予想から1割強の上方修正をした。

- ただ、利益面は、「オーベラス・ジャパン株式会社の株式の取得(子会社化)」や今回のPOの影響で費用増加したため、経常利益と純利利益は赤字予想となった。

- 上記の通期業績を上方修正した業績予想に対する進捗率は、売上高は3/4に達しており順調。

【株主還元】

- 配当金は、成長企業であるが故、財務体質の強化と事業拡大のための内部留保の充実を図り、設備投資等していくため創業以来無配。

しかしながら、将来的な企業成長ができれば、最大の株主還元になりうる。

【流動性・公募増資数量】

- 直近の出来高の5日平均は6,960百株、25日平均は6,301百株で、流動性は高い水準。

- 今回の公募増資の株数は、発行済み株式総数の約5.4%(OAを含めた最大の株数を含めると約6.8%)と、直近の公募増資と株式の売出両方のPOと比較すると少ない数量。

【株価モメンタム】

- 週足ベースの株価は、昨年(2020年)末の新規上場初日に安値(1062.5円)をつけた後、すぐに急騰し年初に3,385円の高値をつけた。

そして、しばらくは調整していたが、今年8月くらいから急激に値を上げ、現在はその安値の7倍程度に高騰。 - 直近の株価は、右肩上がりの上昇トレンドで推移しており、

今3Qの決算発表と12月末の1対2の株式分割を発表した翌営業日(11/15)から、2日連続ストップ高した。 - 今回のPO発表の翌営業日は窓を開けて売られた(前日比 1,500円安(-17.7%))が、その翌日以降は値を戻して、25日移動平均線より上で推移しており、上昇トレンドは崩れていない。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました!

※株式投資の実際の売買は、自己判断、自己責任でお願いします。