こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証J-REITの日本プロロジスリート投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新投資口の発行です。発行価格決定期間や受渡期日、投資口数量は以下です。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%(直近のJ-REITは2~2.5%)です。

参考までに、直近のJ-REITのPO銘柄のディスカウント率は、

- ヒューリックリート、積水ハウス・リート、NTT都市開発リート、星野リゾート・リート、SOSiLA物流リート:2.5%

- 大和ハウスリート、アクティビア・プロパティーズ:2.0%

でした。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回はSMBC日興証券、三菱UFJモルガン・スタンレー証券、野村證券、みずほ証券、ゴールドマン・サックス証券)をはじめ、引受人(今回は、大和証券、SBI証券)の証券会社で購入申込可能です。

早ければ、12/6(月)の夕刻に、法人側からの発行価格等のお知らせが適時開示であります。このブログでも更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2021年12月6日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021年12月13日(月) |

| 公募による新投資口数(一般募集) | 84,290 口(発行済み投資総口数 2,581,850 口の約3.3%) ※国内一般募集における発行投資口数は48,890口を目処とし、海外募集における発行投資口数は35,400口を目処として募集を行うが、その最終的な内訳は、需要状況等を勘案した上で、発行価格等決定日に決定 |

| 投資口売出し(オーバーアロットメント(以下、OA)による)口数 | 4,210 口(一般募集増資口数の約5.0%。実施決定(12/6)) ※上記の「発行価格等決定日」に決定。SMBC日興証券が売出す。 |

| 発行価格 | 361,620 円(12/6決定) |

| ディスカウント率 | 2.0 %(12/6決定) |

| 申込単位数量 | 1口以上1口単位 |

| 調達する資金の額(手取り概算額上限) | 307.6億円 |

| 主幹事会社 | SMBC日興証券、三菱UFJモルガン・スタンレー証券、野村證券、みずほ証券、ゴールドマン・サックス証券 |

| 引受人 | 大和証券、SBI証券 |

【新投資口発行の目的】

- 新たな特定資産(プロロジスパーク猪名川 2(兵庫県河辺郡)、プロロジスパーク神戸 5 (兵庫県神戸市)、プロロジスパーク海老名 2(神奈川県海老名市)の3物件、取得予定価格 577億円)の取得資金に充当。

- 投資主価値の向上を目指し、マーケット動向や、投資口 1 口当たり NAV(純資産投資価値(Net Asset Value):NAV=J-REIT不動産ポートフォリオの市場価値-ファンドの負債)、1 口当たり分配金水準及び投資口流動性によって示される投資口の経済的価値について、総合的に勘案した結果、新投資口の発行を決定した。

この資金調達によって、物流施設3物件(上記)を2021年12月に取得予定です。

取得後のポートフォリオの合計は、55物件、取得金額は8,160億円に拡大します。

公募増資の投資口数は、発行済み口数の約3.3%(OAを含めると最大約3.4%)です。

直近の物流施設のJ-REITのPOの発行済み総口数に対する割合(OA含む)は、大和ハウスリート 5.6%、SOSiLA物流リート投資法人 11.4%ですので、それと比較すると公募増資の規模としては少ない水準です。

また、このJ-REITの直近の出来高(売買が成立した投資口の数量)の5日平均は11,689口、25日平均は5,260口で、流動性は高い水準です。

どんな投資法人?

物流施設を主な投資対象として、「安定的な収益の確保並びに保有する特定資産の規模及び価値の成長を通じ、投資主価値の最大化を目指す」という基本理念のもと、2013年2月に東証に上場したJ-REITです。

我が国産業における基幹インフラである物流施設の中でも、物流効率化に資する一定の規模、立地条件、機能性、安全性を備えた「Aクラス物流施設※」に重点的に投資し、中長期的な観点に立って保有・運営しており、

世界最大規模の物流不動産の開発・所有・運営会社であるプロロジス・グループによる全面的なサポートを受け、プロロジス・グループが開発する物流施設に関するパイプライン・サポート、カスタマーネットワーク、運営ノウハウその他の経営資源を最大限に活用し、着実な資産規模の拡大とその価値の向上に努めています。

※(同投資法人が定義している)「Aクラス物流施設」の内容

- 物流機能の集約・統合が可能な概ね延床面積16,500㎡(5,000坪)以上の規模を有する。

- 人口集積地、高速道路のインターチェンジなどの交通の結節点又は主要な港湾若しくは空港に近接している。

- 効率的な保管と作業を可能にする広大な倉庫スペース(概ね1フロア5,000㎡超)、十分な床荷重(概ね1.5トン/㎡以上)、有効天井高(概ね5.5m以上)、柱間隔(概ね10m以上)が確保されている。

- 上層階の倉庫スペースへ直接トラックがアクセス可能な車路を有するか、又は十分な能力の垂直搬送設備を備えている。

- 免震性能又は高い耐震性能等、自然災害に備えた構造上・設備上の安全性が確保されている。

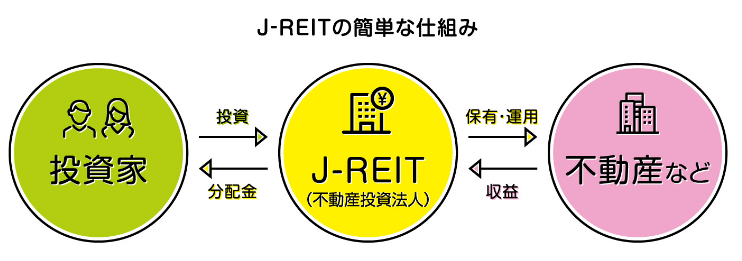

【J-REITの簡単な説明】

投資信託の仲間であり、我々投資家は、東京証券取引所でJ-REIT(不動産投資法人)商品を購入し、J-REITが、商業施設やホテル、住宅などの不動産を保有・運営してその家賃収入や売却益を得て、その収益の中から分配金として投資家に配分されるもの。

J-REITは全体的に、高配当な銘柄が多く存在します。そして、分配月もばらけていますので、複数のJ-REITを保有すると分散投資にもなりますし、ほぼ毎月分配金をいただける嬉しい状況になります。

【ポートフォリオの概要】

ポートフォリオの合計 物件数:55件、取得価格:8,160億円、稼働率:98.0%(2021年12月1日現在)

<投資対象エリア別比率>

- 関東エリア 60.4%

- 関西エリア 34.7%

- 中部エリア 2.3%

- 東北エリア 1.7%

- 九州エリア 0.8%

となっており、関東と関西エリアで9割以上を占めています。

<物件タイプ別比率>

- マルチテナント型(複数のテナントに対して賃貸する物流施設。汎用性がある。) 77.8%

- BTS(Build To Suit)型(特定のテナントの要望に応じて建設され、賃貸される物流施設) 22.2%

となっています。

直近の運用状況

【2021年5月期の運用状況と2021年11月期以降の見通し】

| 決算期 | 営業収益 [億円] (前期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 当期純利益 [億円] (同) | 1口当たり 分配金[円] (同[円]) |

| 2021年5月期実績 | 246 (4.0) | 115 (2.7) | 106 (1.4) | 106 (△23.9) | 4,847 (△13) |

| 2021年11月期法人予想 | 255 (3.7) | 117 (1.4) | 108 (1.8) | 109 (2.8) | 4,919 (72) |

| 2022年5月期法人予想 (2021年11月29日修正) | 268 (5.1) | 120 (2.6) | 109 (0.8) | 111 (1.8) | 4,869 (△50) |

| 2022年11月期法人予想 (2021年11月29日発表) | 275 (2.6) | 120 (0.0) | 110 (0.9) | 111 (0.0) | 4,901 (32) |

2021年5月期は、前期比 増収増益で、営業収益、当期純利益を除く利益面は、微増の結果でした。当期純利益は2割強減益となっています。

2021年11月期(2021年6月~11月)は引き続き、増収増益で営業収益、利益面は微増の予想です。

また、今回の公募増資により、新規取得資産を組入れることで、 2022年5月期(2021年12月~2022年5月)は、当初予想より営業収益は6%程度、利益面は5%程度増額修正されています。(表3参照)

今回の新規取得資産は取得金額で約7.6%の増加率(7,583億円→8,160億円)からすると、

修正された営業収益や利益面の増額の割合(当初予想より営業収益は6%、利益面は5%の増額)は、ほぼ取得金額と同程度の増収増益の効果があるといえます。

1口当たりの分配金の予想は、増資した後の2022年5月期は2021年11月期から50円減、2022年11月期は32円増額予想となっています。

【2021年5月期の運用状況】

足元においては、新型コロナウイルス感染症(COVID-19感染症)拡大の影響によってマクロ経済の先行きが不透明な状況が続く中、人々の生活様式や消費行動も引き続き大きな影響を受けています。

一方において、人々が行動を制限された環境下においては、ECによる消費が以前にも増して著しい成長を見せており、先進的物流不動産への需要は従来以上に堅調に推移しております。このような環境の下、2021年3月末時点の首都圏における大型マルチテナント型施設の空室率は1.1%と引き続き低水準で推移しています。

総じて、先進的物流不動産賃貸市場において、新型コロナウイルス感染症拡大の影響は比較的限定的であり、また今後も長期にわたって、人々の生活を支えるインフラとしての物流不動産の重要性は一層拡大していくものと、同投資法人は考えています。

このような状況の中、同投資法人が保有する物件の高い競争力とスポンサーであるプロロジス・グループによる強力なリーシングサポートにより、当期末時点の稼働率は99.0%と極めて高い水準を維持しています。

また、当期においては、投資主価値の更なる向上を企図して、同投資法人はプロロジス・グループが開発した高品質のAクラス物流施設であるプロロジスパーク千葉ニュータウン、プロロジスパーク千葉2、プロロジスパークつくば2(取得価格合計622億万円)を、平均NOI(Net Operating Income:不動産物件から得られる利益(NOI)を不動産取得価格で割ったもの)利回り4.5%という適正な水準で取得しました。この継続的な外部成長により、同投資法人のポートフォリオの分散と安定性が一層向上することになります。

さらに、当期において、同投資法人は岩沼物件における建物の再開発工事を開始しました。本再開発は、2022年4月を竣工予定として順調に進捗しています。

【2021年11月期の見通し】

<外部成長戦略>

同投資法人は、スポンサーであるプロロジス・グループが開発するAクラス物流施設を中心として、今後も新規物件を継続的に取得し外部成長を続ける方針です。

また、プロロジス・グループとの間で締結されているスポンサー・サポート契約におけるパイプライン・サポートに基づき、2021年6月末日時点において5物件について優先交渉権の付与を受けています。

また今後も、プロロジス・グループは日本において年間400億~600億円程度の新規物件を開発していく予定であり、2021年6月末日時点において新規物件9物件及び大規模面開発プロジェクト1件の計画が公表されています。

<内部成長戦略>

同投資法人は、保有資産の高い稼働率を維持し、また、テナントから受領する賃料の上昇を通じて、今後も内部成長を継続する方針です。

保有資産は、テナント及び賃貸借契約の満了期限が分散化されているマルチテナント型物流施設と、優良なテナントと長期契約を締結しているビルド・トゥ・スーツ型物流施設によって構成されており、キャッシュ・フローの安定性が高いポートフォリオとなっています。

また、保有資産における賃貸借契約の満了に際しては、市場動向を慎重に精査した上で、プロロジス・グループが有するカスタマー・ネットワークを最大限に活用し、稼働率と賃料改定率の維持・向上を追求しています。

更に、適切なタイミングで修繕・資本的支出を行うだけでなく、倉庫内作業の自動化支援、照明設備のLED化、共用部のリニューアル等の様々な方策を実施することにより、カスタマーの満足度を向上させ、ひいてはポートフォリオの資産価値の維持・向上を追求しています。

<財務戦略>

同投資法人は、エクイティ(資本(投資口発行など))資金とデット(負債(借入金など))資金の最適なバランスを慎重に考慮しながら、戦略的に財務を運営していく方針です。

新投資口の発行については、運用資産の長期的かつ安定的な成長を目的として、資本市場の動向、経済環境、新たな運用資産の取得時期、同投資法人の資本構成及び既存投資主への影響等を総合的に考慮し、投資口の希薄化に十分に配慮した上で、機動的に行うものとしています。

なお、借入金をはじめとするデット資金については、長期固定金利によるものを主とすることにより、長期的な安定性に力点を置いた調達を実行する予定です。

【2022年5月期の運用状況及び分配金の予想の修正と2022年11月期の予想】

2021年12月の資産取得(物流施設3物件)に伴い、2022年5月期の運用状況と分配金予想の修正、2022年11月期の運用状況と分配金予想をしています。

2022年5月期の運用状況予想は、表3になっています。

| 営業収益 [億円] | 営業利益 [億円] | 経常利益 [億円] | 当期純利益 [億円] | 1 口当たり分配金 [円] | |

| 前回(7/15)発表予想 | 253 | 114 | 105 | 106 | 4,811 |

| 今回修正予想 | 268 | 120 | 109 | 111 | 4,869 |

| 増減額 | 15.3 | 5.8 | 4.4 | 4.4 | 58 |

| 増減率[%] | 6.1 | 5.1 | 4.2 | 4.2 | 1.2 |

前回発表予想から、営業収益は6%、利益面は5%程度の増額をしています。

分配金は前回予想から58円増の予想ですが、2021年11月期比で50円減です。

2022年11月期の予想は、表2に記載のとおりです。

【格付けの状況】(2021年4月28日現在)

- 日本格付研究所(JRC):長期発行体格付「AA」(安定的)(※AA:債務履行の確実性は非常に高い。)

- 格付け投資情報センター(R&I):発行体格付「AA」(安定的)(※AA:信用力は極めて高く、優れた要素がある。)

投資口価格の動向

【12/1(水)終値時点の数値】

- 投資口価格(1口当たり):365,500円

- 信用倍率(信用買い残÷信用売り残):0.03倍

- 年間分配金(会社予想):9,770円(2022年5月 4,869円、2022年11月 4,901円)、年間利回り:2.7%

上場株式の年利回り(東証1部の単純平均:2.00%(12/1時点))と比較すると、高い水準になっていますが、

J-REITの平均利回り(5~6%台(2021年10月時点))よりは低めの水準です。

直近5営業期間の分配金は、表5のようになっています。

| 決算期 | 1口当たり 分配金(円) |

| 2019年11月期 | 4,575 |

| 2020年5月期 | 4,645 |

| 2020年11月期 | 4,860 |

| 2021年5月期 | 4,847 |

| 2021年11月期 | 4,919 (予想) |

直近分配金推移

直近5期の分配金は、少しづつですが連続増配しています。

【直近の投資口価格推移】

<週足チャート(直近2年間)>

投資口価格は、昨年のコロナショック時の安値(221,200円)から右肩上がりの上昇トレンドを継続しており、

現在は、その安値の1.5倍以上の値をつけています。

<日足チャート(直近3か月間)>

直近の投資口価格は、9/7の高値(407,500円)から、高値切り下げの下落トレンドで推移しています。

今回のPO発表の翌営業日(11/30)は、出来高を伴い大きめの陰線をつけて、前日比 11,000円安(-2.9%)で終了しました。

今後は、直近の安値(10/5:354,500円)付近で下げ止まり、上昇に転じていくのか、この安値を下抜けさらに下落するのか要注目です。

まとめ

【ファンダメンタルズ】

- コロナ禍で急激に需要が拡大したEC市場において、基幹インフラである物流施設の中でも、物流効率化に資する一定の規模、立地条件、機能性、安全性を備えた「Aクラス物流施設」に重点的に投資し、中長期的な観点に立って保有・運営しているJ-REITである。

- 世界最大規模の物流不動産の開発・所有・運営会社であるプロロジス・グループによる全面的なサポートを受け、その運営ノウハウその他の経営資源を最大限に活用し、着実な資産規模の拡大とその価値の向上に努めている。

- 2021年5月期の運用状況は、前期比 増収増益で、営業収益、当期純利益を除く利益面は微増だが、当期純利益は2割強減益の結果。2021年11月期は引き続き、増収増益で営業収益、利益面は微増の予想。

- 今回の公募増資による新規取得資産は、取得金額で約7.6%の増加率(7,583億円→8,160億円)であり、それからすると、修正された営業収益や利益面の増額の割合(営業収益は6%、利益面は5%程度の増額)は、取得金額と同程度の増収増益の効果があり、納得性があるといえる。

- 1年後の2022年11月期は、前期比で微増の増収増益予想となっている。

【インカムゲイン】

- 分配金の年利回り 2.7%は、東証1部上場会社の単純平均2.00%(12/1時点)と比較して高いが、J-REITの利回り(5~6%台(2021年10月時点))と比較すると物足りない。

- 分配金は直近では毎期増配されてはいるが、公募増資後の2022年5月期の分配金の予想は、2021年11月期から50円減額予想。

【流動性】

- 直近の出来高(売買が成立した投資口の数量)の5日平均は11,689口、25日平均は5,260口で、流動性は高い水準。

【投資口価格モメンタム】

- 週足レベルの投資口価格は、昨年のコロナショック時の安値(221,200円)から右肩上がりの上昇トレンドを継続しており、現在は、その安値の1.5倍以上の値をつけている。

- 直近の投資口価格は、9月初旬につけた高値(407,500円)から、高値切り下げの下落トレンドで推移し、今回のPO発表の翌営業日(11/30)は、出来高を伴い大きめの陰線をつけて、前日比 11,000円安(-2.9%)で終了。

- 今後は、直近の安値(10/5:354,500円)付近で下げ止まり、上昇に転じていくのか、この安値を下抜けさらに下落するのか要注目。

以上をふまえ、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。