こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから精密機器業種の愛知時計電機です。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

早ければ6/10(金)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2022 年6月 13 日(月) |

| 分売数量 | 77,000 株 (発行済み株式総数 15,420,000 株の約0.49%) |

| 分売値段 | 1,427 円(6/10決定) |

| ディスカウント率 | 2.99%(6/10決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 1,000株 |

【立会外分売実施の目的】

- 一定数量の売却意向があり、同社として検討した結果、立会外分売による同社株式の分布状況の改善及び流動性の向上を図るため

としています。

今回の分売数量は、発行済み株式総数の約0.49%と少ない数量※1です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は357百株、25日平均は212百株で、流動性は低い水準です。

ちなみに、この会社は今年3月にも同規模の立会外分売を実施しましたが、

その時の分売値段と分売日以降の株価の動きは、表2のようになっています。

| 分売日 | 分売株数 [万株] | 分売値段 [円] | ディス カウント率 [%] | 分売日 始値[円] (増減[円]) | 分売日 終値[円] (同) | 一週間後の 始値[円] (日付) | 損益[円] (増減率[%]) |

| 2022/ 3/15(火) | 7.7 | 1,536 | 3.03 | 1,604 (+4.4) | 1,604 (+4.4) | 1,655 (3/23) | +119 (+7.7) |

分売値段で購入し、分売日の寄付又は大引け、分売日1週間後に売却した場合、いずれも利益がでており、特に1週間後の寄付きで売却した場合は+7.7%の結果でした。

その時の地合いの良し悪しも影響してくるとは思いますが、ご参考まで。

どんな会社?

1898年の創業の、時計製造で培った精密加工技術をベースに、

基盤事業である水道メーター、ガスメーター製造を通じて顧客から信頼を得た流体計測技術をコアに据え、

ユニークなセンサーとシステムおよびサービスを提供している会社です。

事業は、計測機器関連事業(ガス関連機器、水道関連機器、民需センサー・システム、計装)及びその他(特機)の製造・販売を行っています。

各事業の主な製品は以下です。

- 計測関連事業

- ガス関連機器

都市ガス用メーター、LPガス用メーター、工業用ガスメーター、圧力機器、ガバナ(都市ガス)圧力監視システム、ガス検針システム等 - 水道関連機器

各種上下水道用メーター、工業用水・下水道用メーター、水道用検針システム、料金管理システム、高齢者住宅向け緊急通報システム等 - 民需センサー・システム

工場民需市場向け各種流量計、機器組込用流量センサー等 - 計装

官需市場向け各種流量計、計測・監視・制御システム等

- ガス関連機器

- その他

- 特機(精密金型等)

2022年3月期通期の製品・サービス毎の売上高構成比は、

- ガス関連機器 48.5%

- 水道関連機器 33.5%

- 民需センサー・システム 6.0%

- 計装 11.9%

- 特機 0.2%

となっており、ガス、水道関連機器合わせて約8割を占めています。

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】

(2022年5月10日発表)

| 決算期 | 売上高 [億円] (前期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2021年3月期 通期実績 | 462 (△3.9) | 3,002 (0.6) | 3,298 (2.6) | 2,976 (26.9) |

| 2022年3月期 通期実績 | 464 (0.6) | 3,287 (9.5) | 3,814 (15.7) | 2,789 (△6.6) |

| 2023年3月期 通期会社予想 | 472 (1.7) | 2,810 (△14.5) | 3,280 (△14.0) | 2,380 (△14.7) |

表3の通り、前期比 増収増益で、売上高は微増、利益面は、営業利益と経常利益は1割前後の増益ですが、純利益は微減の減益の結果で着地しました。

2023年3月期通期の業績予想は前期比 増収減益で、売上高は微増、利益面は15%前後の減益を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

同社グループを取り巻く環境は、公共投資は軟調に推移したものの、

前期落ち込んだ新設住宅着工戸数に回復傾向が見られ、更に、企業の設備投資も堅調に推移しており、総じて前期からは改善しました。

このような状況のもと、同社グループは2021年5月に公表した2021年度から2023年度の3ヵ年の「中期経営計画2023」の基本戦略

「市場の拡大、事業領域拡大へのチャレンジ」、「基盤事業の競争力と収益力向上」、「経営力の強化」に基づき、各重点施策を推進してきました。

こうした背景の中で、当連結会計年度の業績は、

売上高は、電子部品等調達難による影響を受けたものの、前期落ち込んだ国内市場が回復に向かったことから、前期比0.6%増収の464億円となりました。

利益面は、増収による効果のほか、販売費及び一般管理費の減少により、営業利益は前期比9.5%増益の32.8億円、経常利益は為替差益の増加等により前期比15.7%増益の38.1億円となりました。

前期に投資有価証券売却益の計上があった特別利益は減少したことから、親会社株主に帰属する当期純利益は前期比6.6%減益の27.8億円となりました。

【事業部門別の売上高】

事業部門別の売上高は、表4の結果になりました。

| 事業部門 | 売上高[億円] (前期比[%]) | 構成比[%] |

| ガス関連機器 | 225 (△1.9) | 48.5 |

| 水道関連機器 | 155 (7.3) | 33.5 |

| 民需センサー ・システム | 27.7 (7.3) | 6.0 |

| 計装 | 55.3 (△9.9) | 11.9 |

| 特機 | 0.6 (136) | 0.2 |

主力の「ガス関連機器」は微減の減収、

「水道関連機器」、「民需センサー・システム」は微増の増収、

「計装」は1割程度の減収となりました。

各事業部門の状況は以下になっています。

<ガス関連機器>

LPガス関連は減少。

2019年度から販売を開始したIoT関連製品は順調に数を伸ばしているが、

家庭用プロパンガスメーターが前期から需要下降期に入っており、このマイナスの影響が上回った。

都市ガス関連も減少。

前期に落ち込んだ国内向けの需要は回復したが、海外向けが減少。

<水道関連機器>

入札における価格競争が引き続き厳しい状況だが、官需向けは増加。

また、前期落ち込んだ国内民間市場は需要回復傾向が見られ、海外市場は前期に続き増加。

加えて、原材料価格上昇に伴い、スクラップメータの売却金額が例年より高水準。

<民需センサー・システム>

同社のコア技術を活かした電磁流量計や超音波流量計を中心とした液体・気体の各種センサーとシステムを、

工場における省エネ・省資源管理や環境対策に向けて拡販を進めた。

海外向け医療用センサーは前期並みにとどまったが、前期に落ち込んだ国内市場は需要回復の動きが見られた。

<計装>

大口物件の確保により受注拡大を図るべく、営業体制の充実や提案力・施工能力の強化などを推進。

当分野の市場環境に大きな変化はなく前期並みの受注を確保したが、電子部品等の資材調達難により数件が工期延長となった。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

期末時点で67.4%と前期末(60.1%)から7.3ポイント増加しました。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)5,704百万円の収入

- 営業活動によるCF 3,115百万円の収入(前期 4,192百万円の収入)

- 投資活動によるCF 2,589百万円の収入(前期 2,423百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(1,769百万円の収入)から3,935百万円良化しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前当期純利益 3,814

- 減価償却費 1,147

- 売上債権及び契約資産の増減額(△は増加) 720

- 棚卸資産の増減額(△は増加) △718

投資活動によるCFの主な内訳(百万円):

- 定期預金の純増減額(△は増加) 3,073

- 有形固定資産の取得による支出 △588

- 投資有価証券の売却による収入 96

【今期(2023年3月期通期)業績の見通し】

電子部品等調達難の影響長期化などによる先行きの不透明感はあります。

そんな中、今期は、売上面のガス関連機器分野では、IoT製品の拡販を推し進めるものの、家庭用プロパンガスメーターの需要サイクルが下降期に入っており減収が続くと予想しています。

一方、前期に工期延長が発生し、今期に後ろ倒しとなった影響で計装分野が増加、全体では増収を見込んでいます。

利益面では、原材料や部品調達価格の高騰などの影響が予想されますが、

トータルコストダウンの推進により収益性の向上を推し進め、各利益を確保する計画です。

以上により、表3の前期比 増収減益で、売上高は微増、利益面は15%前後の減益を見込んでいます。

株価指標と動向

【2022/6/7(火)終値時点の数値】

- 株価:1,441円

- 時価総額:222億円

- PER(株価収益率(今期予想)):9.28倍

PERは、同業で時価総額が近い、東亜ディーケーケー(6848) 14.8倍、前澤給装工業(6485) 14.2倍、OKK(6205) 15.7倍と比較すると、低い水準です。

- PBR(株価純資産倍率):0.62倍

- 信用倍率(信用買い残÷信用売り残):65.0倍

- 年間配当金(会社予想):42円(年2回 9月 21円、3月 21円)、年間利回り:2.91%(配当性向 27.1%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 40 | 22.0 |

| 2019年3月期 | 43.3 | 23.5 |

| 2020年3月期 | 40 | 26.2 |

| 2021年3月期 | 43.3 | 22.3 |

| 2022年3月期 | 42.6 | 23.5 |

配当利回りは2.91%で、東証プライムの単純平均2.33%(6/6時点) と比較すると高い水準です。

表5のように、直近5年間の配当金は、年間1株あたり40~43.3円で推移しており、安定しています。

配当性向は、20%台で推移しておりほぼ一定で、こちらも安定しています。

この会社は、

計測器関連事業を中心として、公共的な投資にかかわりの深い事業を行っており、長期にわたり安定的な経営基盤の確保が必要です。

そのため、財務の安定と長期の成長を目指しながら、配当についても安定的でかつ利益成長に応じた株主還元を行っていく方針です。

当面は、安定配当を継続しつつ、財務および投資計画などを勘案した上で、業績に応じて株主還元を行っていく方針です。

業績の落ち込みがほとんどないため、配当もほぼ一定ということがうなずけますね。

【直近の株価動向】

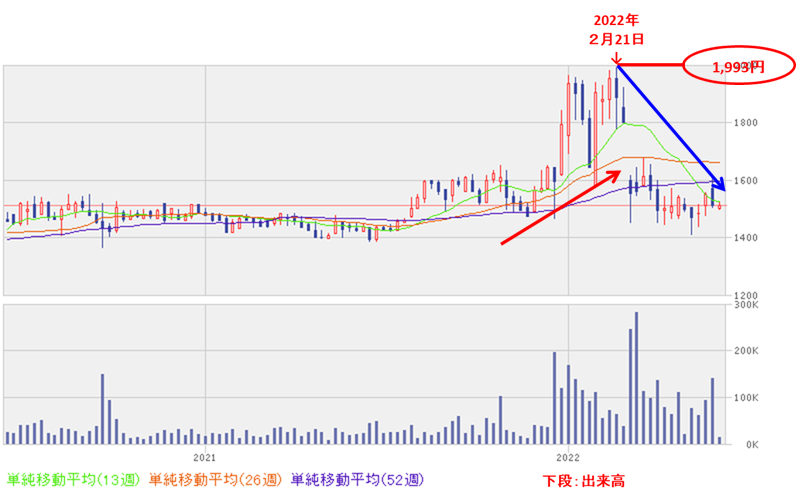

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から、高値切り上げ安値切り上げで上昇し続け、今年2月に高値(1,993円)をつけました。

しかしその後は、今年3月の立会外分売の実施発表の翌営業日に、窓を開けて急落し、それ以降は低迷が続いています。

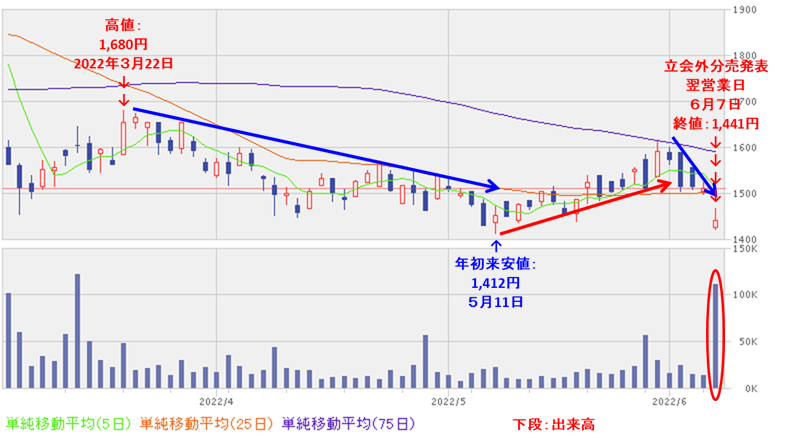

<日足チャート(直近3か月間)>

直近の株価は、3月下旬の高値(1,680円)から下落し、5月中旬に年初来安値(1,412円)をつけました。

その後は上昇に転じるかと思いきや、75日移動平均線(青線)に跳ね返され、下落基調で推移しています。

今回の立会外分売発表の翌営業日(6/7)は、窓を開けて出来高を伴い売られ、前日比 69円安(-4.57%)で終了しています。

今後は、直近の年初来安値(1,412円)を割り込まずに反発してくるのか、

下抜けて下値模索をするのか要注目です。

まとめ

【業績】

- 前期(2022年3月期)通期の業績は、前期落ち込んだ国内市場が回復に向かい、利益面は、増収による効果のほか、販売費及び一般管理費の減少により、

前期比 増収増益で、売上高は微増、利益面は、営業利益と経常利益は1割前後の増益で、純利益は微減の減益(前期に投資有価証券売却益の計上の反動減)の結果で着地。 - 今期(2023年3月期)通期予想は、計装分野が増加し全体では増収を見込み、利益面では、原材料や部品調達価格の高騰などの影響により、

前期比 増収減益で、売上高は微増、利益面は15%前後の減益を見込む。

【株主還元】

- 配当利回りは2.91%で、東証プライムの単純平均2.33%(6/6時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株あたり40~43.3円で安定して推移。

配当性向は、20%台で推移してほぼ一定。 - 会社の方針は、安定配当を継続しつつ、業績に応じて株主還元を行う方針で、

業績の落ち込みがほとんどなく、配当がほぼ一定のため長期保有には適している。

【流動性・分売数量】

- 直近の出来高の5日平均は357百株、25日平均は212百株で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約0.49%と少ない数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から、高値切り上げ安値切り上げで上昇し続け、今年2月に高値(1,993円)をつけたが、

今年3月の立会外分売の実施発表の翌営業日に、窓を開けて急落し、それ以降は低迷が続いている。 - 直近の株価は、3月下旬の高値(1,680円)から下落し、5月中旬に年初来安値(1,412円)をつけた。

その後は上昇に転じるかと思いきや、75日移動平均線に跳ね返され、下落基調で推移。

今回の立会外分売発表の翌営業日(6/7)は、窓を開けて出来高を伴い売られ、前日比 69円安(-4.57%)で終了。 - 今後の株価は、直近の年初来安値(1,412円)を割り込まずに反発してくるのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。