こんにちは!

直近で立会外分売を実施した銘柄に関して、立会外分売で買った場合、利益は出たのか?

分売日当日と分売後1週間後の結果を検証しました。

今回は、2024年6月に分売が実施されたヴィス、ヒューマンホールディングス、8月実施のゼロです。

最後までお付き合いいただけると嬉しいです💖

分売値段とその後の株価推移

まずは、分売値段で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?

確認していきましょう!

※売買手数料は考慮していません。

| 銘柄 | 分売日 | 分売 値段 [円] | ディス カウント 率[%] | 分売日 始値[円] (騰落率[%]) | 分売日 終値[円] (同) | 1週間後 の始値[円] (日付) | 損益[円] (騰落率 [%]) |

| ヴィス (5071) | 6/14 (金) | 963 | 1.93 | 990 (+2.8) | 1,001 (+3.9) | 1,033 (6/21) | +70 (+7.3) |

| ヒューマンHD (2415) | 6/21 (金) | 1,349 | 1.96 | 1,386 (+2.7) | 1,420 (+5.3) | 1,472 (6/28) | +123 (+9.1) |

| ゼロ (9028) | 8/20 (火) | 1,940 | 3.00 | 2,020 (+4.1) | 2,012 (+3.7) | 2,039 (8/27) | +99 (+5.1) |

分売日の寄付又は大引と1週間(5営業日)後の結果は、

全ての銘柄は、全ての段階で損益プラス

でした。

特に、ヒューマンホールディングスは、分売日1週間後の寄付で売却した場合は、9.1%の利益が出ています。

分売で購入し利益が出た方、おめでとうございます!

ちなみに私は、ヒューマンホールディングスに200株、ゼロに200株購入申込しましたが、当選無しでした。(;´д`)トホホ

それでは個別に見ていきましょう!

要因分析:ヴィス(5071)

この会社の立会外分売実施前の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

前期(2024年3月期)の業績は、成長投資を行いながらも、大規模案件の増加、受注単価の向上などにより、売上高・営業利益ともに3期連続過去最高を更新し、

前期比 増収増益で、売上高は1割弱増、利益面は2割弱増で着地しました。

今期(2025年3月期)通期予想は、企業の成長に貢献することにより事業を拡大するとともに、経営基盤をより一層強化することにより持続的な成長につなげていき、今期は売上高150億円、営業利益率10%を目指し、4期連続増益を予想し、

前期比 増収増益で売上高は微増、利益面は営業利益と経常利益は微増ですが、純利益は微減を見込んでいます。

株主還元は、配当利回り(予想)は3.74%(6/7時点) で、東証スタンダードの単純平均 2.35%(6/6時点) と比較すると高い水準で、

直近5年間の配当金は、年間1株あたり8~36円で推移しており、配当性向は、10%台~30%で推移していました。

会社の株主還元方針は、安定した配当を継続的に実施していくことを基本方針とし、収益力を強化し、継続的かつ安定的に配当を行うため、従来は配当性向 20%を基準としていましたが、

2023 年 11 月に、連結配当性向を30%に引き上げる方針変更をしている点は好感が持てました。

株価モメンタムは、2022年6月に安値(691円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、翌年2月に上場来高値(1,284円)をつけました。

その後は一旦調整しましたが、2023年の中ごろからは上昇基調で推移していました。

直近の株価は、5/15に年初来高値(1,181円)をつけるまでは上昇基調で推移しましたが、その後は調整しており、

今回の立会外分売発表の翌営業日(6/7)は、分売による短期的な需給悪化懸念により、出来高を伴い窓を開けて、前日比 101円安(-9.51%)と急落しましたね。

この急落で、年初来安値を更新した点は懸念材料でした。

その後の株価は、下げ止まりを見せて、ヨコヨコから上昇に転じていくのか、年初来安値を再び更新し下値模索を継続するのか注目していましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】ヴィス(5071) <2024年6月実施>

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月間)>

結局は、立会外分売発表の翌営業日(6/7)を底打ちし、押し目らしい押し目もなく、順調に上昇基調で推移しました。

分売発表直後に売られ過ぎて、売りが出尽くしたようですね。

要因分析:ヒューマンホールディングス(2415)

この会社の立会外分売実施前の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

前期(2024年3月期)の業績は、「人を育てる」事業、「人を社会に送り出す」事業を中心としたビジネスモデルの強化・発展に取り組み、

前期比 増収増益で、売上高は微増、利益面は3~5割の増益で着地しました。

今期(2025年3月期)通期予想は、教育を中心としたビジネスモデルの強化及び高付加価値ビジネスの創造に注力するとともに、DX推進による業務効率化、事業戦略に則したM&A推進を図っていく方針で、

前期比 増収増益で、売上高、利益面ともに微増を見込んでいます。

株主還元は、配当利回り(予想)は4.16%(6/14時点) で、東証スタンダードの単純平均 2.31%と比較すると高い水準で、

直近5年間の配当金は、年間1株あたり16~62.5円で推移しており

配当性向は、20%台~30%で安定していました。

会社の株主還元方針は、将来の事業展開と財務体質強化のための内部留保を確保しつつ、業績に応じた配当を実施することとして、連結配当性向の目標を30%としている点は安心感がありました。

株価モメンタムは、2022年の年末に安値(821円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2024年6月に高値(1,550円)をつけました。

直近の株価は、3/18に安値(1,249円)をつけた後はしばらくヨコヨコで推移していましたが、

5月に入り高値切り上げ安値切り上げの上昇基調で推移し、今回の立会外分売発表日(6/14)に年初来高値(1,550円)をつけましたね。

その後の株価は、分売による短期的な需給悪化が予想され、

75日移動平均線や直近の安値(1,249円)を下抜けずに、上昇基調をキープするのか、下抜けて下落基調に転換するのか注目していましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】ヒューマンホールディングス(2415) <2024年6月実施>

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月間)>

分売発表の翌営業日は一旦は上昇しましたが、その後は続かず、分売日(6/21)前日までは下落基調で推移しました。

しかし分売日以降は、分売による需給悪化懸念が後退して上昇に転じ、連続陽線で勢いよく上昇していきました。

要因分析:ゼロ(9028)

この会社の立会外分売実施前の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

前期(2024年6月期)の業績は、主幹事業である車輛輸送事業で、中古車登録・販売台数の回復に伴って中古車輸送の受託台数が増加し増収、料金改定を行い増益となり、

前期比 増収増益で、売上収益は1割弱増、利益面は2割強の増益で着地しました。

今期(2025年6月期)通期予想は、売上高においてマレーシア向けの中古車輸出は為替の動向も踏まえた上で、現地の需要が一服、営業利益は、車両輸送事業の効率化を推進することに加えて、料金改定の効果が通年寄与することから増益を見込み、

前期比 減収増益で、売上高は微減、利益面は3割強の増益を見込んでいます。

株主還元は、配当利回り(予想)は5.54%(8/9時点) で、東証スタンダードの単純平均 2.59%(8/8時点)と比較すると2倍超の高い水準で、

直近5年間の配当金は、年間1株あたり35.6~61.4円で推移しており、配当性向は、25%で一定でした。

会社の株主還元方針は、配当可能利益の範囲において、基本的 1 株当たり当期利益に応じた、1株当たりの年間配当金を定め、

基本的 1 株当たり当期利益が80円超の場合は、連結配当性向は25%を基本としていましたね。

株価モメンタムは、2022年8月に安値(1,010円)をつけた後は、長期間、高値切り上げ安値切り上げの上昇トレンドで推移していました。

直近の株価は、緩やかな上昇基調で推移していましたが、7月末の日銀政策決定会合後の株価急落時に、他の銘柄と同様大きく下落し、8/5に年初来安値(1,327円)をつけました。

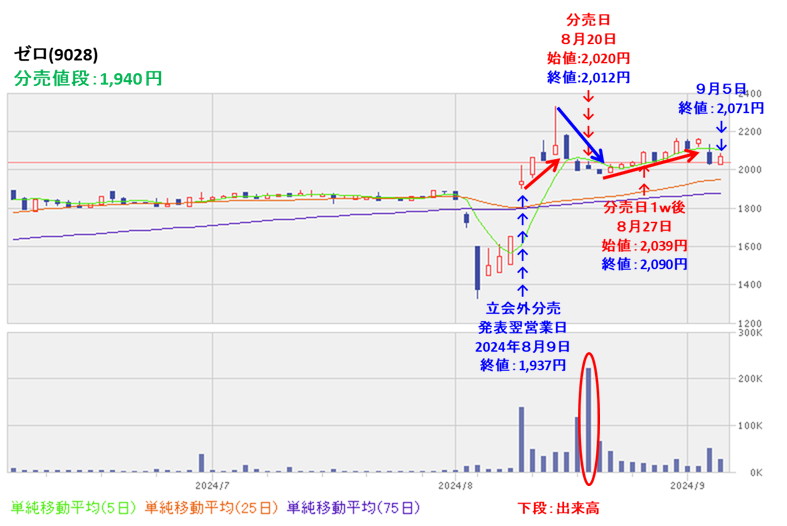

しかし今回の立会外分売発表の翌営業日(8/9)は、2024年6月期決算を好感され、窓を開けて出来高を伴い、前日比 287円高(+17.3%)と急騰し、上場来高値を更新しましたね。

その後の株価は、この急騰の勢いを保ちさらなる上値追いをしていくのか、勢いが失速し、急騰前の元の値に戻るのか注目していましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】ゼロ(9028)

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月間)>

分売発表後もしばらく上昇基調が続き、8/15には再び高値を更新しました。

それ以降、分売日(8/20)にかけて調整しましたが、分売日の2営業日後からは、需給悪化懸念が後退していき、上昇基調で推移しています。

まとめ

ヴィス(5071)、ヒューマンホールディングス(2415)、ゼロ(9028)の立会外分売の事前予想と1週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前 予想 | 結果(損益)[円] (「5営業日後始値」 ー「分売値段」) (騰落率[%]) | 判定 |

| ヴィス | 中立 | +70 (+7.3) | × |

| ヒューマン HD | 中立 | +123 (+9.1) | × |

| ゼロ | 買い | +99 (+5.1) | 〇 |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「不参加」は3%以上の下落を想定しています。

今回は1勝2敗、勝率0.333。反省です(__)

今回は、どの銘柄も分売日前後から、分売による需給悪化懸念が後退していき、上昇に転じました。

特にヒューマンホールディングスは、分売日前に一旦押し目形成してからの連続陽線での上昇は勢いがありました。

今後の個別動向ですが、

ヴィスは、8月の2025年3月期1Q決算発表後にこれを好感され、上場来高値を更新しており株価は好調です。

今後の上値追いに期待です。

ヒューマンホールディングスは、分売日以降の勢いがある上昇は一旦は終了し、直近では下落基調で推移しています。

ただ、配当利回りが高いですので、いずれは株価が戻ってくることが予想されます。

ゼロは、8/15の上場来高値の更新以降、株価は調整しています。

この銘柄も配当利回りが高く、12月末の配当権利取りに向けての株価上昇に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。