公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証J-REITのインヴィンシブル投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新投資口の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%(直近のJ-REITは2~2.5%)です。

参考までに、直近のJ-REITのPO銘柄のディスカウント率は、

- 産業ファンド、タカラレーベン不動産、平和不動産リート、星野リゾート・リート:2.5%

- ジャパン・ホテル・リート:2.0%

でした。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は、みずほ証券、SMBC日興証券、三菱UFJモルガン・スタンレー証券、モルガン・スタンレーMUFG証券、野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、7/24(水)の夕刻に、法人側から発行価格等のお知らせが適時開示であります。このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2024 年7月 24 日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024 年7月 31 日(水) |

| ①公募による新投資口の発行 (一般募集)数量 | 895,000 口 (内 国内募集:472,113口、海外募集:422,887口(7/24決定)) (発行済み投資口数 6,737,121 口 の約13.2%) |

| ②投資口の売出し (オーバーアロットメントによる売出し) 数量 | 44,750 口(実施決定(7/24)) ※上記の「発行価格等決定日」に決定。 ※みずほ証券が売出す。 |

| ③第三者割当による新投資口の発行 数量 | 44,750 口(申込みがなかった口数は発行されない。) ※みずほ証券に割当 |

| 調達資金手取り概算額(上限) | 594 億円 |

| 発行価格 | 63,602 円 (7/24決定:終値 64,900 円) |

| ディスカウント率 | 2.00 % (7/24決定) |

| 申込単位数量 | 1 口 |

| 主幹事 | みずほ証券、SMBC日興証券、三菱UFJモルガン・スタンレー証券、モルガン・スタンレーMUFG証券、野村證券 |

【新投資口発行の目的及び理由】

- 新たな特定資産(国内ホテル 12物件)を取得することによるポートフォリオの収益性向上と財務基盤の安定性の向上、ひいては1口当たり分配金の持続的な成長を目的として、

マーケット動向等を勘案した結果、新投資口の発行を決定した。

としています。

また、同投資法人は、本募集に伴いフルサービス型及びリゾートタイプホテル(※1)を中心に 12 物件のホテルを取得予定であり、新たに4県に投資対象地域を拡大します。

※1:「フルサービス型ホテル」とは、原則として朝・昼・晩の三食を提供する(予約による提供を含みます。)レストランと宴会等に使用できる会議室の両方を保有するホテル。

「リゾートタイプホテル」とは、主として観光や保養などを目的とした宿泊客が多い立地にあるホテル。

ホテル 12 物件のうち6物件は日本人や訪日外国人旅行者にとって魅力的な温泉施設を備えており、ポートフォリオの更なる強化が期待できると考えています。

また、ホテル 12 物件のうち 11 物件は宴会場を備えており、客室売上に加わる収益機会も得られるものと考えています。

今回の資金調達によって、国内ホテル12物件(取得予定価格 1,044億円)を2024年7月末に取得予定です。

取得後のポートフォリオの合計は、2024年8月に譲渡予定の1物件を含めると、146物件、取得金額は6,530億円に拡大します。

今回増資される投資口数は、発行済み口数の約13.2%(第三者割当を含めると、最大約13.9%)で、

直近のホテルに投資している、J-REITのPOの発行済み口数に対する増資割合(第三者割当含む)は、星野リゾート・リート 14.6%、ジャパン・ホテル・リート 9.92%でしたので、それらと比較すると中規模の増資です。

また、この銘柄の直近の出来高(売買が成立した投資口の数量)の5日平均は24,871口、25日平均は21,832口(7/19時点)で、流動性は高い水準です。(※1日 1,000口を平均水準としています。)

ご参考までに、この投資法人の過去(2023年8月)の公募増資の結果はどうだったかというと、

表2の結果となっており、POで購入し、受渡日の寄付や大引、受渡日1週間後の寄付で売却した場合は、全ての段階で損益プラスの結果でした。

(※売買手数料は考慮していません。)

| 受渡期日 | 発行価格 [円] | ディス カウント率 [%] | 受渡日 始値[円] (騰落率 [%]) | 受渡日 終値[円] (同) | 1週間後 の始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2023/ 8/1 | 55,566 | 2.0 | 58,600 (+5.5) | 58,100 (+4.6) | 59,600 (8/8) | +4,034 (+7.3) |

その時の地合いに良し悪しも関係してくると思いますので、ご参考まで。

【ご参考】

- 前回(2023年8月)の記事:【公募増資・売出(PO)は買いか?】インヴィンシブル投資法人(8963)

- 前回(2023年8月)の振り返り:【結果検証:公募増資・売出(PO)は買いか?】インヴィンシブル(8963)、三井不動産ロジスティクスパーク(3471)、コンフォリア・レジデンシャル(3282)

どんな投資法人?

ホテル及び住居をコアアセットとして重点的に投資し、中長期的な観点から、着実な成長と安定的な収益確保を目指して運用を行っているJ-REITです。

オフィスビルや商業施設など、ホテル又は住居以外の不動産が本体又は裏付けとなっている不動産等及び不動産対応証券に対しても分散投資を行っています。

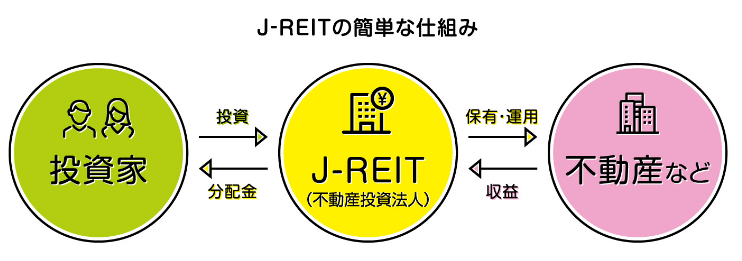

【J-REITの簡単な説明】

投資信託の仲間であり、我々投資家は、東京証券取引所でJ-REIT(不動産投資法人)商品を購入し、J-REITが、商業施設やホテル、住宅などの不動産を保有・運営してその家賃収入や売却益を得て、その収益の中から分配金として投資家に配分されるもの。

J-REITは全体的に、高配当な銘柄が多く存在します。そして、分配月もばらけていますので、複数のJ-REITを保有すると分散投資にもなりますし、ほぼ毎月分配金をいただける嬉しい状況になります。

ーー

【ポートフォリオ構築方針】

<用途別選定方針>

- 主としてホテル又は住居が本体又は裏付けとなっている不動産等及び不動産対応証券に対して投資(=コアアセット)

- その他、オフィスビルや商業施設など、ホテル又は住居以外の不動産が本体又は裏付けとなっている不動産等及び不動産対応証券に対しても分散投資(=サブアセット)

- コアアセットへの投資比率は取得価格ベースで50%以上

<地域別選定方針>

- 主として首都圏(東京都、神奈川県、千葉県及び埼玉県)及び政令指定都市とするが、投資機会を柔軟に追求することを可能とするため、全国の主要都市及びそれらの周辺地域並びに海外を含む。

- 特定地域における経済情勢の変動リスクを回避し、特定地域への集中投資に伴う震災リスク等を分散し、着実な運用資産の成長と中長期的に安定した収益の確保を図るため、運用資産にかかる物件の所在地域が分散されたポートフォリオの構築を目指す。

- 海外については、当面の間、ホテルのみに投資する。

<地域別投資比率>

- 首都圏(東京都、神奈川県、千葉県及び埼玉県)及び政令指定都市 85%以上

- 海外(北米、欧州、アジアに属する国・地域のうち、政治・経済・金融システムの安定度が高く、法律・会計・税務・不動産市場等に関する透明性が確保されている先進国・地域、又はこれに準ずる国・地域(米国・カナダ・英国・英領ケイマン諸島・シンガポール等)) 15%未満

としています。

【ポートフォリオの概要】(2023年8月1日現在)

ポートフォリオの合計 物件数:134件、取得価格:5,486億円、稼働率:99.6%(2024年5月31日現在)

<用途別比率>

- ホテル 92.6%

- 住居 7.0%

- その他 0.4%

となっており、ホテルが9割強を占めています。

<地域別比率>

- 東京23区 28.6%

- 首都圏(除く東京23区) 12.6%

- 北海道 12.1%

- 中部 10.8%

- 関西 7.1%

- 九州 13.8%

- その他 8.5%

- 海外 6.5%

となっており、東京23区が最も多く3割弱を占めています。

直近の運用状況

【2023年12月期の運用状況と2024年6月期以降の見通し】

(2024年2月26日発表)

| 決算期 | 営業 収益 [億円] (前期比 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 当期 純利益 [億円] (同) | 1口 当たり 分配金 [円] (同[円]) |

| 2023年12月期 実績 | 188 (18.2) | 125 (21.6) | 110 (23.8) | 110 (23.8) | 1,640 (76) |

| 2024年6月期 法人予想 (2024年7月18日 修正) | 208 (10.9) | 144 (14.7) | 126 (14.9) | 126 (14.9) | 1,885 (245) |

| 2024年12月期 法人予想 (2024年7月18日 修正) | 237 (13.6) | 162 (12.4) | 137 (8.1) | 137 (8.1) | 1,789 (△96) |

| 2025年6月期 法人予想 (2024年7月18日 発表) | 242 (2.2) | 167 (2.8) | 144 (5.4) | 144 (5.4) | 1,887 (98) |

表3のとおり、前々期(2023年12月期)は、前期比 増収増益で、営業収益は2割弱増、利益面は2割強の増益でした。

前期(2024年6月期)は、今回のPO発表と同時に修正し、前期比 増収増益で、営業収益は1割増、利益面は1割強の増益を見込んでいます。

今期の2024年12月期(2023年7月~12月)は、こちらも今回のPO発表と同時に修正しており、前期比 増収増益で、営業収益は1割強増、利益面は1割前後の増益を予想しています。

1口当たりの分配金の予想は、増資後の2024年12月期は前期比 96円減、2025年6月期は同98円増の予想となっています。

【2022年12月期の運用状況】

<運用環境と運用実績>

当期におけるわが国経済は、緩やかな回復傾向を維持したものの、2023年7~9月期の実質GDP成長率(2次速報)が前期比△0.7%(年率換算△2.9%)となるなど、物価高や海外経済減速の下押し要因から景気回復に一服感が見られました。

一方、訪日外国人旅行者数には顕著な回復傾向が見られました。

2023年7月~12月の累計訪日外国人旅行客数は、前年同期の332万人を大幅に上回り、新型コロナウイルス感染症の影響のなかった2019年同期比94.1%の1,435万人(日本政府観光局推計値)となりました。

特に12月の訪日外国人旅行客数273万人は2019年同月を8.2%上回る水準でした。

2023年の年間訪日外国人旅行客数は2,506万人となり、2023年4月の水際措置撤廃以降、急回復を遂げ、2019年比78.6%と、2019年水準の8割程度まで回復が進みました。

また、観光庁の訪日外国人消費動向調査(続報)によれば、2023年の訪日外国人の旅行消費額は2019年を9.9%上回る5兆2,923億円と推計されています。

雇用面では、2023年12月の完全失業率は、前月比△0.1ポイントの2.4%となりました。

有効求人倍率は1.27倍と前月を0.01ポイント下回りましたが、2023年平均の有効求人倍率は1.31倍と2年連続で前年を上回っており雇用情勢の悪化は見られません。

不動産投資市場は、6か月ごとに実施される一般財団法人日本不動産研究所の不動産投資家調査(2023年10月)によると、今後1年間で新規投資を積極的に行うとの回答は、前回調査(2023年4月)より1ポイント低下したものの、95%と引き続き高水準です。

不動産投資家の投資姿勢は、金融緩和政策の見直しを警戒しつつも、全体としては積極的な投資姿勢が維持されています。

期待利回りに関しては、宿泊特化型ホテルについては、観光需要の回復からすべての調査地区で低下しており、「東京」「札幌」「仙台」「名古屋」「大阪」「福岡」において0.1ポイント、「京都」「那覇」は0.2ポイント低下しました。

一方、賃貸住宅では、「東京・城南」のファミリータイプが前回比で0.1ポイント低下し、前回調査に引き続き調査開始以来最も低い水準を更新しました。

また、住宅の期待利回りの低下は多くの地方都市でも見られました。

上記の様な運用環境の中で、当期の運用状況については、ポートフォリオ全体のNOI(※2)は前年同期比63.7%(6,695百万円)増の172億円であり、

NOIの変動の内訳は、ホテルポートフォリオは6,692百万円の増加、住居及びその他ポートフォリオは資産譲渡等による3百万円の増加でした。

新型コロナウイルス感染症の影響がなかった2019年同期との比較では、ポートフォリオ全体のNOIは13.5%(2,041百万円)増となり、

NOIの変動の内訳としては、ホテルポートフォリオは2,830百万円の増加、住居及びその他ポートフォリオは資産譲渡等による789百万円の減少でした。

※2 NOI(Net Operating Incomeの略。純収益)

NOI=不動産賃貸事業収入-不動産賃貸事業費用+減価償却費+優先出資証券の受取配当金+本海外ホテルにかかる運営委託収益-運営委託費用

当期末において保有する134物件のうち、鑑定評価額のない優先出資証券を除いた133物件の鑑定評価額合計は6,290億円となり、含み益は1,332億円、含み益率は26.9%となりました。

2023年6月期末から当期末にかけて保有していた127物件の鑑定評価額合計は5,609億円から5,707億円へと1.8%の増加となりました。

<資金調達の概要>

当期末時点における有利子負債残高は2,619億円、有利子負債比率(※3)及びLTV(鑑定評価ベース)(※4)はそれぞれ47.2%及び42.2%(前期末比 0.5ポイント減)となりました。

※3 有利子負債比率=有利子負債残高(消費税還付対応借入金を除く)÷総資産額×100

※4 LTV(鑑定評価ベース)=有利子負債残高(消費税還付対応借入金を除く)÷鑑定評価額合計×100

【2024年6月期の見通し】

日本経済は、内需主導による緩やかな景気の回復が続くことが期待されます。

しかしながら、景気の下振れ要因は多く、特に物価高の影響により個人消費の伸びが抑制される可能性があることから、春闘における賃上げ率は今後の景気回復の持続性を左右する要素になると考えられます。

その他、海外経済の減速や人手不足を背景とした供給制約といった要素も、景気回復のテンポに影響を与えるものと考えられます。

ホテル市場では、国内・インバウンド、レジャー・ビジネス、いずれのセグメントの需要も安定的に推移することが期待されます。

賃貸住宅市場では、新型コロナウイルス感染症の影響によって生じた都心部からの人口流出傾向が、足元においては再び人口流入傾向に転じており、

今後は稼働率の向上や賃料単価の上昇につながるものと、同法人は期待しています。

<今後の運用方針及び対処すべき課題>

同投資法人は、2011年7月のフォートレス・グループによるスポンサー参画以降、投資主価値の向上を実現するために、ポートフォリオの収益力向上と財務基盤の強化に注力してきました。

同投資法人は、フォートレス・グループが有するグローバルな不動産投資運用に関する知見に基づくサポートを活用し、

「ポスト・コロナ」の環境下で新たな需要獲得への取組みを積極的に推進すると共に、顧客の安心・安全を重視した運用を継続しながら、変わりゆく外部環境の変化に柔軟に対応する方針です。

今後も、更なる成長戦略及び財務基盤の強化を企図し、以下の施策を含む様々な戦略を継続的に実践していく方針です。

- スポンサーサポートによる更なる外部成長

- 資産入替え(物件売却による取得資金の創出とそれを活用した物件取得)

- ホテルオペレーターとの協働によるコスト削減、既存需要の喚起と新規需要の創出を通じたホテル物件の内部成長

- 住居物件の更なる内部成長

- 金利上昇リスクへの対応

【2024年12月期の運用状況及び分配金の予想修正、2025年6月期の運用状況と分配金予想】

2024年7月末に予定している資産取得(国内ホテル12物件)に伴い、2024年12月期の運用状況と分配金予想の修正、2025年6月期の運用状況と分配金予想をしています。

増資後の2024年12月期の運用状況予想は、表4になっています。

| 営業 収益 [億円] | 営業 利益 [億円] | 経常 利益 [億円] | 当期 純利益 [億円] | 1 口当たり 分配金 [円] | |

| 前回 (2024/2/26) 発表予想 | 202 | 135 | 116 | 116 | 1,739 |

| 今回修正予想 | 237 | 162 | 137 | 137 | 1,789 |

| 増減額 | 34.6 | 27.2 | 20.1 | 20.1 | 50 |

| 増減率[%] | 17.1 | 20.2 | 17.3 | 17.3 | 2.9 |

前回発表予想から、営業収益は2割弱、利益面は2割前後の増額をしています。

今回の公募増資による新規取得資産は取得金額で約19.0%の増加率(5,486億円→6,530億円)からすると、

この新規物件取得の規模の増加割合とほぼ同じ程度に、営業収益と利益面の増額修正がされています。

また、分配金は前回予想から50円増の予想で、前期(2024年6月期)比では96円減です。

2025年6月期の予想は、表2に記載のとおりです。

【格付けの状況】

(2024年3月19日現在)

- 日本格付研究所(JRC):長期発行体格付「A+」(安定的)

(※A:債務履行の確実性は高い。)

投資口価格の動向

【2024/7/19(金)終値時点の数値】

- 投資口価格(1口当たり):66,200円

- 信用倍率(信用買い残÷信用売り残):68.8倍

- 年間分配金(法人予想):3,676円(2024年12月 1,789円、2025年6月 1,887円)、利回り:5.55%

分配金利回り 5.55%(予想)は、上場株式の利回り(東証プライムの単純平均:2.25%(7/18時点))と比較すると、2倍超の高い水準で、

J-REITの平均予想利回り(4.67%(2024年6月末時点:一般社団法人 不動産証券化協会データより))と比較しても高い水準です。

直近5期の分配金は、表5のようになっており、1口当たり166~1,885円で推移し、連続増配を継続中です。

コロナ禍ではホテルの稼働率が落ち込んだため、分配金も極端に減少しています。

| 決算期 | 1口当たり 分配金(円) |

| 2022年6月期 | 166 |

| 2022年12月期 | 832 |

| 2023年6月期 | 1,464 |

| 2023年12月期 | 1,640 |

| 2024年6月期 | 1,885 (予想) |

【投資主優待】

このJ-REITは投資主優待があり、毎年6月末と12月末の投資主は、

【A】シェラトン・グランデ・トーキョーベイ・ホテル

【B】マイステイズホテルグループの全てのホテル

の対象ホテルにおいて、割引価格で宿泊できます。

個人投資家にとってうれしい内容ですね。

【直近の投資口価格推移】

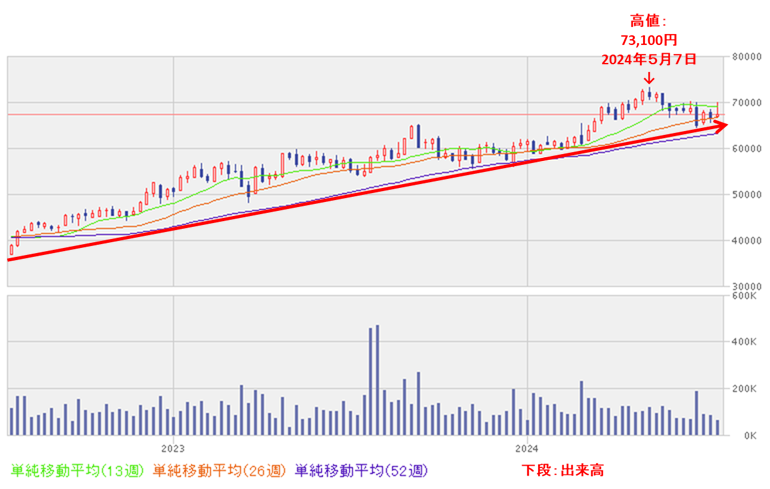

<週足チャート(直近2年間)>

2年間ずっと、高値切り上げ安値切り上げの上昇トレンドで推移しており、

2024年5月に高値(73,100円)をつけています。

<日足チャート(直近3か月間)>

5/7に年初来高値(73,100円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移しており、6/28に安値(64,400円)をつけました。

そして今回のPO発表の翌営業日(7/19)は1口当たり利益の希薄化懸念により、窓を開けて、前日比 1,100円安(-1.63%)と急落しました。

今後は、直近の安値(64,400円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【ファンダメンタルズ】

- ホテル及び住居をコアアセットとして重点的に投資し、中長期的な観点から、着実な成長と安定的な収益確保を目指して運用を行い、

オフィスビルや商業施設など、ホテル又は住居以外の不動産が本体又は裏付けとなっている不動産等及び不動産対応証券に対しても分散投資を行うJ-REIT。 - 特定地域における経済情勢の変動リスクを回避し、特定地域への集中投資に伴う震災リスク等を分散し、

着実な運用資産の成長と中長期的に安定した収益の確保を図るため、運用資産にかかる物件の所在地域が分散されたポートフォリオの構築を目指している。 - 2023年12月期の運用状況は、前期比 増収増益で、営業収益は2割弱増、利益面は2割強の増益の結果で着地。

- 前期(2024年6月期)予想は、今回のPO発表と同時に修正しており、前期比 増収増益で、営業収益は1割増、利益面は1割強の増益を見込んでいる。

- 今回の資金調達による資産取得により、今期(2024年12月期)の運用状況予想を前回発表予想から、営業収益は2割弱、利益面は2割前後の増額をしており、

今回の公募増資による新規取得資産は取得金額で約19.0%の増加率(5,486億円→6,530億円)で、この新規物件取得の規模の増加割合とほぼ同じ程度、営業収益と利益面の増額修正がされている。

【インカムゲイン】

- 分配金の利回り(予想) 5.55%は、東証プライム上場会社の単純平均2.25%(7/18時点)と比較して2倍超の高い水準で、

J-REITの平均的水準と比べても高い水準。 - 直近5期の分配金は、1口当たり166~1,885円で推移しており、コロナ禍ではホテルの稼働率が落ち込んだため、分配金も極端に減少している。

- 今回の増資後の2024年12月期の分配金は前回予想より50円増額し前期比 96円減、2024年6月期は同98円増の予想。

- 投資主優待があり、毎年6月末と12月末の投資主はシェラトン・グランデ・トーキョーベイ・ホテルやマイステイズホテルグループの対象ホテルで、割引価格で宿泊できる。

【流動性】

- 直近の出来高の5日平均は24,871口、25日平均は21,832口で、流動性は高い水準。

【投資口価格モメンタム】

- 週足レベルの投資口価格は、2年間ずっと、高値切り上げ安値切り上げの上昇トレンドで推移しており、2024年5月に高値(73,100円)をつけている。

- 直近の投資口価格は、5/7に年初来高値(73,100円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移しており、6/28に安値(64,400円)をつけた。

そして今回のPO発表の翌営業日(7/19)は1口当たり利益の希薄化懸念により、窓を開けて、前日比 1,100円安(-1.63%)と急落した。 - 今後の投資口価格は、直近の安値(64,400円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上をふまえ、

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 投資口価格 モメンタム | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。