こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2023年9月の泉州電業、10月のポート、セルソースです。

最後までお付き合いいただけると嬉しいです💖

発行(売出)価格とその後の株価推移

まずは、発行(売出)価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

泉州電業は全ての段階で損益プラス、

ポートは全ての段階で損益マイナス、

セルソースは受渡日の寄付で売却した場合は損益プラス、大引で売却した場合はトントン、受渡日1週間後(5営業日後)の寄付の場合は損益マイナス、

でした。

泉州電業は、受渡日1週間後(5営業日後)の寄付の場合は受渡日の大引で売却した場合は、10.3%の利益が出ています。

POで購入し、利益が出た方おめでとうございます!

ちなみに、私は今回は購入無しでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

要因分析:泉州電業(9824)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年10月期)3Qの業績は、半導体製造装置向け及び工作機械向けで一部に需要の停滞がありましたが、自動車向け及び建設・電販向けの売上が増加したことにより、

前年同期比 増収増益で、売上高は1割強増、利益面は2割前後の増益で好調でした。

今期通期予想は、2Q決算発表と同時に上方修正して、前期比 増収増益で、売上高、利益面ともに1割弱増を見込んでおり、

その通期業績予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに3/4程度でそこそこでしたね。

株主還元は、配当利回り(予想)は2.98%(9/13時点) で、東証プライムの単純平均2.18%(9/12時点) と比較すると高い水準でした。

直近5年間の配当金は、2019年10月期の記念配当分を除くと、連続増配を継続中のところは魅力的でしたね。

また、株主優待があり、10月末に100株以上保有の株主は、1,000円相当の自社オリジナルクオカードが進呈され(1年以上継続保有の場合は2,000円相当)、

1年未満100株保有の場合、配当金+株主優待(1,000円相当)で利回りは3.28%となっていました。

そして、今回の株式の売出しと同時に、今回の同社株式の売出しに伴う株式需給への影響を緩和するため、自己株式の取得の発表を行っており、

今回の株式の売出数量(発行済み株式総数の最大(OA含む)約5.47%)に対し、約1/4程度を市場で取得し、需給悪化の緩和を図っていた点は安心材料でした。

株価モメンタムは、2021年10月に安値(2,217.5円)をつけた後は、長い間高値切り上げ安値切り上げの上昇トレンドで推移し、2023年9月に上場来高値(4,155円)をつけていました。

直近では、9/5に上場来高値(4,155円)をつけるまでは上昇トレンドで推移していましたが、その後は調整し、

今回のPO発表の翌営業日(9/12)に、POによる需給悪化懸念と今まで上昇し続けていたことで、窓を開けて出来高を伴い、前日比 285円安(-7.5%)と急落しましたね。

その後は、節目の3,600円近辺まで株価が戻り、ヨコヨコから上昇に転じていくのか、1月につけた年初来安値(2,970円)をめがけ下落を継続するのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】泉州電業(9824)

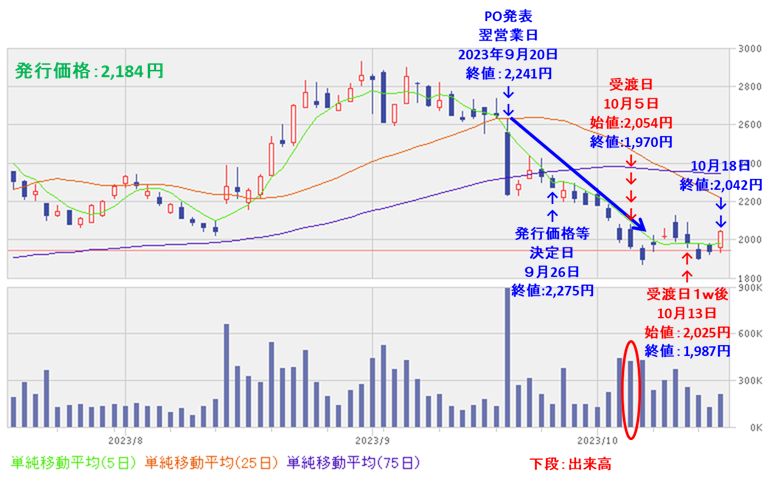

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

売出価格等決定日(9/20)の翌営業日までは、下落基調で推移しましたが、その後は反転上昇をして、一旦は25日移動平均線(赤線)にタッチしてPO発表前の株価への戻りが期待されましたが、

そこで跳ね返され、再び下落基調で推移しています。

ただ、売出価格決定日の終値がほぼ直近の底値になっているため、POで購入できた方は大きな利益が出ている結果となりました。

要因分析:ポート(7047)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年3月期)1Qの業績は、人材支援サービスが好調な推移で業績を牽引し、販促支援サービスにおけるエネルギー領域が善戦していること、ファイナンス領域も前期4Qからの順調な業績推移が継続していることで、

前年同期比 増収増益で、売上収益は4割弱増、利益面は1割強~5割強の増益で好調でした。

今期通期予想は、人材支援サービスでは、新卒支援市場での更なるシェア拡大を図り、販促支援サービスでは、成約支援事業の強みを更に洗練させ、圧倒的な市場シェア獲得を目指し、

前期比 増収増益で、売上収益は3割強増、利益面は3割前後の増益を見込んでおり、

その通期業績予想に対する進捗率は、1Q終了時点で、売上収益、利益面ともに1/4程度でそこそこでしたね。

株主還元は、配当金は直近5年間を含め無配で、

経営基盤の強化及び積極的な事業展開のために内部留保の充実を図り、財務体質の強化と事業拡大のための投資に充当していくことが株主に対する最大の利益還元に繋がることは理解できました。

株価モメンタムは、2022年5月に安値(586円)をつけるまで下落基調でしたが、その後は上昇トレンドで推移し、2023年8月末に上場来高値(2,930円)をつけました。

直近では、8月末に上場来高値をつけるまで上昇基調で推移しましたが、

その後は調整し、今回のPO発表の翌営業日(9/20)は、1株当たり利益の希薄化を懸念され、出来高を伴い大きめの陰線をつけて前日比 411円安(-15.5%)と急落しました。

この急落で、下値抵抗線だった75日移動平均線を下抜けたことは不安材料でしたね。

その後は、8月につけた直近の安値(2,203円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】ポート(7047)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表の翌営業日に大陰線をつけた後は、受渡日(10/5)の翌営業日まで下落が止まらず、8月につけた直近の安値(2,203円)を下抜けました。

ただそれ以降は、ヨコヨコで推移しています。

要因分析:セルソース(4880)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 (株式の売出し含む) | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年10月期)3Qの業績は、提携医療機関数が引き続き底堅く増加し、加工受託件数が前年同期比で堅調に伸張し、

前年同期比 増収増益で、売上高は2割弱増、利益面は1割前後の増益でした。

今期通期予想は、今回のPO発表と同時に、足元における加工受託件数が想定を下回る水準であるため下方修正し、

前期比 増収減益で、売上高は1割強増、利益面は1割前後の減益を見込んでおり、

その通期業績予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに3/4程度でそこそこでしたね。

株主還元は、配当金は直近5年間を含め無配でしたが、

今回のPO発表と同時に、配当方針と配当予想を修正しており、今期は初配することにし、プライム上場記念配当(1株当たり15円)を含めて、年間20円(期末一括配当)。

配当方針は配当性向10%を基準として、継続的かつ安定的な配当を行うことを基本方針としていましたね。

株価モメンタムは、2021年12月に上場来高値(8,160円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、2023年8月に上場来安値(1,851円)をつけていました。

直近の株価は、8/16に上場来安値(1,851円)をつけるまでは下落基調でしたが、その後は反転上昇し、今3Qの決算発表の翌営業日(9/14)は、決算の内容が好感されず、窓を開けてギャップダウンし、

今回のPOと今期通期業績の下方修正、初配を発表した翌営業日(9/20)は、あまり反応はなく、前日比 68円高(+3.05%)と上昇しました。

その後は、全ての移動平均線を上抜き、上昇気流に乗っていくのか、上場来安値に向かって下落していくのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】セルソース(4880)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表からしばらくヨコヨコの展開でしたが、発行価格等決定日(9/26)の2営業日後以降は、一旦は全ての移動平均線を上抜き、節目の2,600円まで上昇しました。

しかしそれ以降は続かず、受渡日の5営業日までは下落基調で推移しています。

公募増資による1株利益の希薄化だけでなく、大株主による株式の売出しがありましたので、その分需給悪化懸念が長期化した可能性があります。

まとめ

泉州電業(9824)、ポート(7047)、セルソース(4880)のPO予想と一週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (損益率[%]) | 判定 |

| 泉州電業 | 中立 | +316 (+10.3) | × |

| ポート | 中立 | -159 (-7.3) | × |

| セルソース | 中立 | -131 (-6.0) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は0勝3敗、勝率0.000。大反省です(__)

どの銘柄も、発行(売出)価格から大きく乖離し、強弱まちまちでの結果でした。

泉州電業は、売出価格等決定日に需給悪化懸念が出尽くし、それ以降大きく反発しましたが、

ポートとセルソースは発行価格等決定日に底打ちせず、その後も1株利益の希薄化懸念や売出しによる需給悪化懸念が収束しませんでした。

今後の動向ですが、

泉州電業は、直近では下落基調ですが、売出価格決定日の安値を下抜けなければ、

10月末の配当と株主優待の権利取りに向けて、底堅い値動きが期待できそうです。

ポートは、PO発表以降大きく下落していましたが、ようやくヨコヨコの値動きとなり、底打ちの気配を見せています。

業績の更なる上ブレが確認できれば、上昇転換も見えてきそうです。

セルソースは、受渡日の数営業日前から大きく下落していましたが、直近ではようやく下げ止まりの様相を見せています。

10月末の初配権利取りに向けて、ヨコヨコからの上昇転換に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。