直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから卸売業種のコメダホールディングスです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることも多いです。

| 自社株買い発表日 | 2023年4月12日(水) |

| 取得期間 | 2023年4月17日~ 8月31日 |

| 取得株式の総数 | 普通株式 46 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.00%) |

| 取得金額の5総額 | 10 億円(上限) ※取得株数の上限で割ると1株あたり2,173円換算 |

| 取得方法 | 東京証券取引所における市場買付 |

【自社株買いを行う理由】

- 当事業年度に1,000店舗を達成することを記念して、株主への感謝の意を表するための株主還元

- 中期経営計画「VALUES 2025」に掲げる財務目標達成に向けた資本効率と資本政策の機動性の向上

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の1.00%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は7,020百株、25日平均は2,733百株で、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

「私たちは”珈琲を大切にする心から”を通してお客様に”くつろぐ、いちばんいいところ”を提供します」を経営理念に掲げ、

くつろぎにこだわった店づくり・独自製法と材料にこだわった自社製造商品・独自のFC運営システム等の強みにより、外食市場における独自のポジションを確立し、

FC加盟店を中心に全国でフルサービス型の喫茶店(※2)のチェーン展開を行っている会社です。

※2:フルサービス型の喫茶店:店舗店員が顧客に対して席への案内、水・おしぼりの提供、注文の伺い、注文された商品の提供を行う喫茶店

主に、「珈琲所コメダ珈琲店」及び「おかげ庵」のブランドで喫茶店のFC事業を展開しており、それぞれ、以下の特徴があります。

- 珈琲所コメダ珈琲店

コーヒーと共に自宅のリビングのようにゆったりとくつろいで過ごせるフルサービス型の喫茶店。

看板メニューのシロノワール、ブーツ型のグラスに入ったユニークなドリンク、ボリュームたっぷりで満足感のあるスナックなどが特徴 - おかげ庵

和の甘味主体にゆっくり落ち着いて楽しむことができるフルサービス型の喫茶店。

メニューには、こだわりの甘味、季節感いっぱいの季節限定商品、懐かしさいっぱいの鉄板焼きスパゲティー、自分で焼けるお団子などがある。

2023年2月期末の店舗数は、全987店舗となっており、内訳は、

- コメダ珈琲店 968店

- 国内 931店

- 海外 37店

- おかげ庵 13店

- その他 6店

となっています。

直近の経営概況

【2023年2月期(2022年3月~2023年2月)の経営成績】

(2023年4月12日発表)

| 決算期 | 売上収益 [億円] (前期比 [%]) | 営業 利益 [百万円] (同) | 税引前 利益 [百万円] (同) | 親会社所有者に 帰属する 当期利益 [百万円] (同) |

| 2022年2月期 通期実績 | 333 (15.5) | 7,305 (32.6) | 7,179 (33.2) | 4,934 (37.4) |

| 2023年2月期 通期実績 | 378 (13.6) | 8,024 (9.8) | 8,001 (11.5) | 5,424 (9.9) |

| 2024年2月期 通期会社予想 | 425 (12.3) | 8,700 (8.4) | 8,650 (8.1) | 5,877 (8.3) |

表2の通り、前期比 増収増益で、売上収益は1割強増、利益面は1割前後の増益で着地しました。

今期(2024年2月期)の業績予想は、前期比 増収増益で、売上収益は1割強増、利益面は1割弱の増益を予想しています。

【2023年2月期の概況、経営成績の要因】

当連結会計年度における同社グループを取り巻く外食産業においては、新型コロナウイルス感染症の感染拡大(以下、「コロナ禍」)に対する行動制限が2022年3月に全面解除された後、経済社会活動の正常化並びに景気の持ち直しの動きが見られました。

一方で、ロシアによるウクライナ侵攻が引き起こしたサプライチェーンの混乱や円安の影響による原材料価格やエネルギーコストの上昇、人材採用難による働き手不足の深刻化、コロナ禍の影響による消費者行動・価値観の変化等、極めて先行き不透明な事業環境が続いています。

このような状況のもと、同社グループは、中期経営計画「VALUES 2025」に掲げる『“くつろぎ”で、人と地域と社会をつなぐ』をスローガンに、

コロナ禍の影響を受けた業績の回復だけでなく、既存モデルの拡充、新しい共創価値の追求、財務価値の維持拡大に取り組みました。

店舗は、お客様の安全を第一に感染防止対策を徹底して営業しましたが、一部店舗においてはスタッフの感染や濃厚接触等により、時短営業又は臨時休業を余儀なくされました。

加えて、コーヒー豆や小麦粉等の原材料価格やエネルギーコスト高騰の影響を受け、4月から店舗ごとにメニュー価格の値上げを実施しました。

FC加盟店に対する卸売価格については、2022年8月末まで据え置いていましたが9月より値上げを実施しました。

メニュー価格の値上げに対して、モーニングサービスに付加価値を加えるなど、顧客の店舗体験価値を高めるためのQSC(Q:クオリティー(品質)、S:サービス(サービス)、C:クリンリネス(清潔さ))向上施策を実施したほか、

有楽製菓株式会社様の人気商品「ブラックサンダー」とコラボした「シロノワール ブラックサンダー」やISHIYA監修の「シロノワール 白い恋人」等を季節限定で発売したことにより、多くの顧客が来店しました。

その結果、当連結会計年度におけるFC加盟店向け卸売の既存店売上高前年比は105.9%(2020年2月期比104.7%)、全店売上高前年比は109.6%となり、コロナ禍前の卸売売上の水準を上回りました。

また、コメダ珈琲店について、東日本及び西日本エリア並びに海外を中心に新規に40店舗を出店したほか、新業態としてテイクアウト大判焼き専門店の大餡吉日等を出店した結果、当連結会計年度末の店舗数は987店舗(前年度末比 31店舗増)となりました。

以上の取り組みの結果、当連結会計年度の売上収益は、378億円(前連結会計年度比13.6%増)となりました。

また、売上収益の回復に伴う売上総利益の増加等により、営業利益は8,024百万円(同9.8%増)、税引前利益は8,001百万円(同11.5%増)、親会社の所有者に帰属する当期利益は5,424百万円(同9.9%増)となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年2月期末時点で40.5%と前期末(38.5%)から2.0ポイント増加しています。

これは主に、利益剰余金が前期末比で3,025百万円増加したことにより、親会社の所有者に帰属する持分合計が2,984百万円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年2月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)8,680百万円の収入

- 営業活動によるCF 10,257百万円の収入(前年同期 8,148百万円の収入)

- 投資活動によるCF 1,577百万円の支出(同 9,712百万円の収入)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年2月期累計)のフリーCF(17,860百万円の収入)から9,180百万円減少しています。

営業活動によるCFの主な内訳(百万円):

- 税引前利益 8,001

- 減価償却費及び償却費 1,609

- その他の金融負債の増減額(△は減少)3,726

投資活動によるCFの主な内訳(百万円):

- 定期預金の純増減(△は増加) △200

- 有形固定資産の取得による支出 △1,080

- 無形資産の取得による支出 △189

【今期(2024年2月期通期)業績の見通し】

同社グループを取り巻く外食業界においては、新型コロナウイルス感染症の感染拡大に対する制限が緩和され、経済社会活動の正常化や景気の持ち直しの動きが見られるものの、

地政学リスクによる原材料価格やエネルギーコスト高騰の継続、人材採用難による働き手不足の深刻化、コロナ禍の影響による消費者行動・価値観の変化など、依然として先行き不透明な状態を想定しています。

そのような経営環境の中、同社グループは、中期経営計画「VALUES 2025」のもとで、『“くつろぎ”で人と地域と社会をつなぐ』をスローガンに、既存モデルの拡充、新しい共創価値の追求、財務価値の維持拡大を目的とした各種施策を実施していく計画です。

上記を踏まえ、表2の経営数値を見込んでいます。

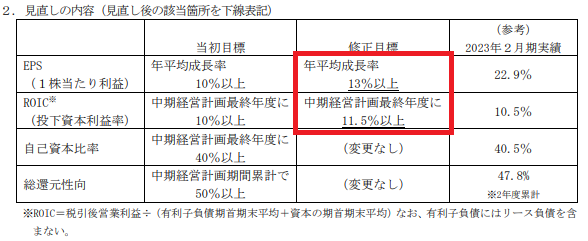

【中期経営計画の上方修正】

前期(2023年2月期)の決算発表と同時に、2021年4月14日に公表された、2026年2月期を最終年度とする中期経営計画「VALUES 2025」の数値目標を上方修正しています。

直近の状況としては、同社グループ及びFC加盟店による顧客への安全・安心なサービスの提供及びQSCの向上に関する取り組みにより、2023年2月期の売上収益並びに営業利益はコロナ禍前の2020年2月期の水準を上回り、

また、足元ではコロナ禍に対する制限が緩和され、経済社会活動の正常化や景気の持ち直しの動きが見られており、

こうした事業環境の変化を踏まえ、中期経営計画に掲げる「財務価値の維持拡大」のうち、EPS(1株当たり利益)とROIC(投下資本利益率)についての数値目標を表3のとおり上方修正しています。

なお、中期経営計画に掲げている「財務価値の拡大」を除く重点施策に変更はありません。

株価指標と動向

【2023/4/13(木)終値時点の数値】

- 株価:2,685円

- 時価総額:1,240億円

- PER(株価収益率(今期予想)):21.0倍

PERは、同業で時価総額が近い、銀座ルノアール(9853) 256倍、ドトール・日レスHD(3087) 25.3倍、サンマルクHD(3395) 51.7倍と比較すると、低めの水準です。

- PBR(株価純資産倍率):3.18倍

- 信用倍率(信用買い残÷信用売り残):3.59倍

- 年間配当金(会社予想):53円(年2回 8月 26円、2月 27円)、年間利回り:1.97%(配当性向 41.6%)

配当金の利回り(予想)は1.97%で、東証プライムの単純平均 2.39%(4/12時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、1株当たり39~52円で推移しており、

配当性向は、40%台~50%で安定して推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年2月期 | 50 | 44.1 |

| 2020年2月期 | 51 | 43.5 |

| 2021年2月期 | 39 | 50.1 |

| 2022年2月期 | 51 | 47.7 |

| 2023年2月期 | 52 | 44.2 |

この会社は、

同社は株主還元を経営上の重要な課題として認識しており、利益配分の方針としては、借入金の返済のほか、業績や事業拡大のための資金需要に対応した内部留保の確保をも総合的に勘案した上で、

中期経営計画「VALUES 2025」のもとで中長期的に最適な資本配分を行うべく、株主に対するさらなる株主還元の柔軟性と安定性を強化するために、

2026年2月期までの5ヵ年の中期経営計画期間累計の総還元性向を50%以上とすることを目標としています。

【株主優待】

この会社は株主優待があり、毎年8月末と2月末の年2回、100株以上保有の株主は、

各店舗で使用可能な、株主優待用のプリペイドカード「KOMECA」が進呈され、1回当たり1,000円の優待金額を入金(チャージ)されます。

また、長期保有優待制度もあり、毎年2月末の年1回、300株以上かつ3年以上継続保有の条件で、上記プリペイドカード1,000円分が追加されます。

100株保有の場合、配当金+株主優待(1,000円×年2回=2,000円)で利回りは2.71%になります。

お近くに店舗がある方はうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2021年12月に安値(1,942円)をつけた後は、右肩上がりの上昇トレンドで推移しています。

<日足チャート(直近3か月間)>

直近の株価は、2,300~2,400円のレンジ内で推移していましたが、

2023年2月期決算と自社株買い発表の翌営業日(4/13)は、これらを好感され、窓を開けて出来高を伴い、前日比282円高(+11.7%)と急伸しました。

これで、2022年10月につけていた上場来高値(2,523円)を更新しています。

今後は、この高値近辺を維持しさらなる上値追いをするのか、勢いが失速し急伸前の元の値に戻っていくのか、要注目です。

まとめ

【業績】

- 前期(2023年2月期)の業績は、コメダ珈琲店について、東日本及び西日本エリア並びに海外を中心に新規に40店舗を出店したほか、新業態としてテイクアウト大判焼き専門店の大餡吉日等を出店した結果、当連結会計年度末の店舗数は987店舗(前年度末比 31店舗増)となり、

前期比 増収増益で、売上収益は1割強増、利益面は1割前後の増益で着地。 - 今期(2024年2月期)の業績予想は、既存モデルの拡充、新しい共創価値の追求、財務価値の維持拡大を目的とした各種施策を実施していき、

前期比 増収増益で、売上収益は1割強増、利益面は1割弱の増益を予想。 - 前期(2023年2月期)決算発表と同時に、2023年2月期の売上収益と営業利益はコロナ禍前の2020年2月期の水準を上回ったことにより、

2026年2月期を最終年度とする中期経営計画「VALUES 2025」の数値目標を上方修正した。

【株主還元】

- 配当利回り(会社予想)は1.97%で、東証プライムの単純平均 2.39%(4/12時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり39~52円で推移しており、

配当性向は、40%台~50%で安定して推移。 - 会社の方針は、2026年2月期までの5ヵ年の中期経営計画期間累計の総還元性向を50%以上とすることを目標としている。

- 株主優待があり、毎年8月末と2月末の年2回、100株以上保有の株主は、各店舗で使用可能な、株主優待用のプリペイドカード「KOMECA」が進呈され、1回当たり1,000円の優待金額を入金(チャージ)される。

100株保有の場合、配当金+株主優待(1,000円×年2回=2,000円)で利回りは2.71%になる。

【自社株買い数量・流動性】

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の1.0%とほどほどの数量。

- 直近の出来高の5日平均は7,020百株、25日平均は2,733百株で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2021年12月に安値(1,942円)をつけた後は、右肩上がりの上昇トレンドで推移。

- 直近の株価は、2,300~2,400円のレンジ内で推移していたが、

2023年2月期決算と自社株買い発表の翌営業日(4/13)は、これらを好感され、窓を開けて出来高を伴い、前日比 282円高(+11.7%)と急伸。

これで、2022年10月につけていた上場来高値を更新。 - 今後の株価は、上場来高値近辺を維持しさらなる上値追いをするのか、勢いが失速し急伸前の元の値に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。