直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから不動産業種のシーアールイーです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることも多いです。

| 自社株買い発表日 | 2022年10月21日(金) |

| 取得期間 | 2022年10月24日~ 2022年12月22日 |

| 取得株式の総数 | 普通株式 28 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:0.95%) |

| 取得金額の総額 | 3.6 億円(上限) ※取得株数の上限で割ると1株あたり1,285円換算 |

| 取得方法 | 信託方式による東京証券取引所における市場買付 |

【自社株買いを行う理由】

- 同社は、これまで、ストックビジネスである不動産管理事業とアセットマネジメント事業で得られた利益の概ね 50%を配当目標とし、フロービジネスである物流投資事業で得られた利益は物流施設開発、ストックビジネス強化のための M&A、長期的な成長のための新領域への投資等への再投資と、自己株式取得等に活用する方針を掲げていた。

- この度、物流投資事業の成長を鑑み、株主還元の原資をストックビジネスに限定せず、配当と自己株式取得を合わせた総還元性向の目標を 30%程度とした。今後は配当に加え、機動的な自己株式取得を実施し、積極的な株主還元を目指している。

- 上記に基づき、2022 年 9 月に自己株式の取得を実施したが、

予定した取得する株式の総数の上限に達したため、予定した株式の取得価額の総額の上限に達することなく、自己株式の取得が終了した。

総還元性向 30%の数値目標の達成、当期の連結業績の見通し、今後の事業展開、投資計画、財務状況、業績動向、現在の株価水準等を総合的に勘案し、再度、自己株式の取得を行うこととした。

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の0.95%と自社株買いの数量としては少ない数量(※1)ですが、

上記のとおり、先月(2022年9月)に自社株買いを58万株(発行済株式総数(自己株式を除く)に対する割合 1.94%)実施済みですので、それと合わせると2.89%となります。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は416百株、25日平均は1,390百株で、流動性は平均的な水準です(1,000百株を平均水準としています)。

どんな会社?

事業ビジョンである「世界の人とモノをつなぐ物流インフラプラットフォームとしてNO.1企業グループ」を掲げ、

国内でも数少ない物流不動産分野に特化した、物流施設の賃貸、管理、開発、仲介、及び投資助言をしている会社です。

事業セグメントは、大きく「不動産管理事業」「物流投資事業」「アセットマネジメント事業」の3つがあり、それぞれ、

- 不動産管理事業

主に物流施設・商業施設を中心に事業系不動産のマスターリース、リーシング、運営・管理等 - 物流投資事業

主に物流施設のプランニングから用途の選定・購入、開発、売却までを一貫して行っているほか、物流施設・商業施設を中心に企画・設計業務等を行っている。 - アセットマネジメント事業

不動産ファンド(上場REIT、私募ファンド等)の組成・運用等

を行っています。

2022年7月期通期のセグメント別売上高構成比は、

- 不動産管理事業 44.7%

- 物流投資事業 53.0%

- アセットマネジメント事業 2.3%

となっており、「物流投資事業」が5割強、「不動産管理事業」が4割強を占めています。

直近の経営概況

【2022年7月期通期(2021年8月~2022年7月)の経営成績】

(2022年9月12日発表)

| 決算期 | 売上高 [億円] (前期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2021年7月期通期 実績 | 475 (15.4) | 5,772 (36.5) | 5,313 (31.2) | 3,574 (36.9) |

| 2022年7月期通期 実績 | 627 (31.9) | 10,182 (76.4) | 9,187 (72.9) | 5,775 (61.6) |

| 2023年7月期通期 会社予想 | 618 (△1.5) | 6,350 (△37.6) | 5,000 (△45.6) | 3,200 (△44.6) |

表2のとおり、前期比 増収増益で、売上高は3割強増、利益面は6~8割弱の増益で好調でした。

今期(2023年7月期)の業績予想は、前期比 減収減益で、売上高は微減、利益面は4割前後の減益を予想しています。

【2022年7月期通期の状況、経営成績の要因】

新型コロナウイルス感染症の流行に伴う外出や移動の自粛により、ヒトに比べてモノの動きは相対的に活発化し、

物流の存在感や社会インフラとしての重要性が飛躍的に高まりました。巣ごもり消費の拡大等の影響により、EC市場の規模がさらに拡大して、今後もオンライン消費の拡大や在庫拡大による物流施設需要の増加は期待されています。

一方、昨今の災害の激甚化・頻発化や新型コロナウイルス感染症の流行により、有事においても機能するサプライチェーンの再構築や物流デジタル化の必要性がこれまで以上に強く認識される状況になっています。

このような事業環境のもと、

不動産管理事業セグメントでは、従来から開催している「CREフォーラム」において、荷主・物流企業・小売業へ物流DX、物流事業の労働生産性の向上、物流施設内の自動化等についてのセミナーを開催しました。

物流施設利用者への情報提供及び意見交換により、物流施設利用者のニーズを把握することで、グループ会社とともに変化する物流事業の環境に対応し、事業拡大に努めています。

物流投資事業セグメントでは、持分法適用関連会社である株式会社エンバイオ・ホールディングスとの共同出資により同社開発物件「ロジスクエア」の屋根を活用したグリーン電力供給を主な事業とする新会社を設立しました。

「ロジスクエア」の使用電力を100%再生可能エネルギーへの転換を目指すとともに、脱炭素社会への実現に向けた社会的責任を果たしています。

海外の物流施設の開発においては、ベトナムで国内電鉄系の不動産会社を迎え入れてから初めて取り組んだ物流施設が竣工しました。

また、インドネシアでは、世界有数の3PL(※2)企業向けBTS型(※3)物流施設の開発に着手しました。今後も東南アジアでの事業展開を積極的に推進していく予定です。

※2 サードパーティロジスティクス(3PL):顧客企業からそのサプライチェーン管理機能の一部又は全部を請け負う物流サービス

※3 BTS(Build To Suit)型:特定のテナントの要望に応じて建設され、賃貸される物流施設)

アセットマネジメント事業セグメントでは、連結子会社であるCREリートアドバイザーズ株式会社が資産運用するCREロジスティクスファンド投資法人において、2021年9月にESGへの取り組みとして環境問題にコミットした金融であるグリーンファイナンスにより、新投資口の発行及び資産取得を行いました。

また、連結子会社であるストラテジック・パートナーズ株式会社は、中小型倉庫特化型私募ファンドを組成し、不動産管理事業セグメントが保有する中小型倉庫の当該ファンドへの組み入れを行い、不動産管理事業セグメント及びアセットマネジメント事業セグメントにおけるストック収益の積み上げを行いました。

加えて、海外投資家を招聘してセルフストレージ特化型ファンドを組成しました。

さらに、5年後までに、国内物流施設を投資対象とするオープンエンド型コアファンドの組成(買戻しを保証しているファンド)に向けての準備を始めました。

オープンエンド型コアファンドを通じ、国内外の機関投資家に対して新たな投資機会を提供することにより、CREグループが運営する不動産ファンドの投資家層の拡大を目論んでいます。今後も幅広い投資家に対して投資機会を提供していく予定です。

2022年6月には、金融安定理事会が設置した「気候関連財務情報開示タスクフォース(TCFD)」による提言への賛同を表明しました。

この事業環境の中で、同社は、事業ビジョンである“世界の人とモノをつなぐ物流インフラプラットフォームとしてNO.1企業グループ”に基づき、アライアンス先企業との協業を中心に、物流不動産のワンストップサービスを提供する企業グループから、物流を支えるすべてのサービスの基盤となる、社会へ貢献し続ける企業グループへの成長を目指しています。

これらの事業活動の結果、

売上高は前年同期比31.9%増、営業利益は同76.4%増、経常利益は同72.9%増、親会社株主に帰属する当期純利益は同61.6%増となっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) |

| 不動産管理 | 280 (15.6) | 2,892 (40.7) |

| 物流投資 | 332 (45.9) | 7,796 (78.8) |

| アセット マネジメント | 14.0 (37.4) | 847 (57.4) |

どのセグメントも前期比 増収増益で好調でした。

特に、「物流投資事業」は5割弱の増収で8割弱の増益となっています。

<不動産管理事業>

高稼働を維持しつつ収益性の向上を目指した結果、2022年7月末時点での管理面積は約183万坪(前期末比 5.7%増)となりました。

マスターリース物件が前期に引き続き高い稼働率を維持したこと、管理面積が堅調に推移したことから、安定的に収益が計上されました。

加えて、中小型倉庫特化型私募ファンドに対して同社保有の中小型倉庫を売却しました。

<物流投資事業>

同社開発物件である「ロジスクエア大阪交野」及び「ロジスクエア狭山日高(準共有持分の20%)」をCREロジスティクスファンド投資法人へ売却、「ロジスクエア三芳Ⅱ」をオープンエンド型コアファンド向けのブリッジファンド(※4)に売却しました。

※4 ブリッジファンド:将来的にJ-REIT等に転売することが前提となっている不動産ファンド

<アセットマネジメント事業>

CREロジスティクスファンド投資法人が2021年9月の新投資口の発行及び資産取得に加えて2022年7月に資産取得を行ったことにより、2022年7月末時点での受託資産残高は1,382億円となりました。

これにより、アセットマネジメントフィー等が順調に計上されたことに加え、中小型倉庫特化型私募ファンド、セルフストレージ特化型ファンド及びオープンエンド型コアファンド向けのブリッジファンドを組成したことによるアレンジメントフィー等を計上しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年7月期末時点で30.6%と前期末(26.9%)から3.7ポイント増加しています。

自己資本比率の数値としてはまだ問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年7月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※5)98.0億円の収入

- 営業活動によるCF 156億円の収入(前期 227億円の支出)

- 投資活動によるCF 58.8億円の支出(同 2.8億円の支出)

※5 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年7月期)のフリーCF(230億円の支出)から328億円増加しています。

営業活動によるCFの主な内訳(億円):

- 税金等調整前当期純利益 91.5

- 棚卸資産の増減額(△は増加) 76.9

- 前渡金の増減額(△は増加) △38.3

投資活動によるCFの主な内訳(億円):

- 有価証券及び投資有価証券の取得による支出 △6.4

- 有形固定資産の取得による支出 △48.4

- その他 △2.8

【今期(2023年7月期通期)業績の見通し】

フロービジネスである開発物件の売却を成長ドライバーに

不動産管理受託面積とアセットマネジメント受託資産残高を拡大させてストックビジネスの着実な成長を図る計画です。

また、アライアンス先企業との協業による収益機会の多様化を図り、物流不動産の提供にとどまらず、

物流を支えるすべてのサービスの基盤となる仕組みである“物流インフラプラットフォーム”の構築をより強く推進し、事業ビジョンである“世界の人とモノをつなぐ物流インフラプラットフォームとしてNO.1企業グループ”を目指しています。

株価指標と動向

【2022/10/21(金)終値時点の数値】

- 株価:1,303円

- 時価総額:390億円

- PER(株価収益率):11.9倍

PERは、同業で時価総額が近い、日本駐車場開発(2353) 22.3倍、JPMC(3276) 11.2倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):1.07倍

- 信用倍率(信用買い残÷信用売り残):40.0倍

- 年間配当金(予想):24円(年1回 7月)、年間利回り:1.84%(配当性向 22.5%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年7月期 | 20 | 24.0 |

| 2019年7月期 | 21 | 75.4 |

| 2020年7月期 | 22 | 21.2 |

| 2021年7月期 | 23 | 17.6 |

| 2022年7月期 | 24 | 12.2 |

配当利回りは1.84%で、東証プライムの単純平均 2.39%(10/21時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、年間1株当たり20~24円の間で推移しており、連続増配を継続中です。

配当性向は、10%台~70%台で推移しており、幅があります。

この会社は、

今期から、物流投資事業の成長を鑑み、株主還元の原資をストックビジネスに限定せず、配当と自己株式取得を合わせた総還元性向の目標を30%程度としています。

今後は配当に加え、機動的な自己株式取得を実施し、積極的な株主還元を目指しています。

【株主優待(廃止)】

この会社は以前まで株主優待制度があり、毎年1月末と7月末の100株以上保有の株主に、クオカードを年2回(1月:500円分、7月:1,000円分)合わせて1,500円相当が贈呈されていましたが、

2022年9月に、

株主への公平な利益還元のあり方という観点から慎重に検討を重ねた結果、株主優待制度は2022 年 7 月末日をもって廃止し、今後は配当等による利益還元に集約するという発表がありました。

こちらは個人投資家にとって残念な内容ですね。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2021年3月に安値(1,155円)をつけた後は上昇基調で推移し、同年9月に一気に上昇して高値(2,729円)をつけました。

しかしその後は、高値切り下げ安値切り下げの下落トレンドで推移しています。

<日足チャート(直近3か月間)>

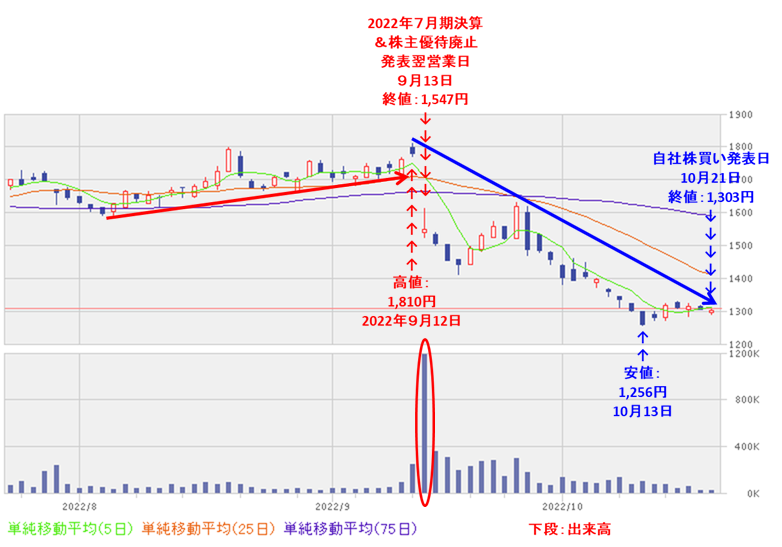

直近の株価は、2022年7月期決算と株主優待廃止の発表日(9/12)に直近の高値(1,810円)をつけていましたが、

この発表の翌営業日(9/13)は決算内容と株主優待廃止を嫌気され、窓を開けて急落(前日比 236円安(-13.2%))しました。

その後も下落基調は継続し、現時点(10/21)も全ての移動平均線の下に位置しています。

今後は、10/13につけた直近の安値(1,256円)を下抜けずに上昇に転じていくのか、これを下抜けて下値模索をするのか要注目です。

まとめ

【業績】

- 前期(2022年7月期)の業績は、主力のフロービジネスである物流投資事業が好調で全体を牽引し、

前年同期比 増収増益で、売上高は3割強増、利益面は6~8割弱の増益で好調な結果。 - 今期(2023年7月期)の通期予想は、前期比 減収減益で、売上高は微減、利益面は4割前後の減益を予想。

【株主還元】

- 配当利回り(会社予想)は1.84%で、東証プライムの単純平均 2.39%(10/21時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり20~24円の間で推移しており、連続増配を継続中。ただ今期は前期と同額予想。

配当性向は、10%台~70%台で推移しており、幅がある。 - 利益還元の方針は、配当と自己株式取得を合わせた総還元性向の目標を30%程度としている。

- 2022年9月に株主優待の廃止の発表があり、今後は配当等による利益還元に集約するとしている。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は416百株、25日平均は1,390百株で、流動性は平均的な水準。

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の0.95%と少ない数量だが、

先月(2022年9月)に自社株買いを58万株(発行済株式総数(自己株式を除く)に対する割合 1.94%)実施済みで、それと合わせると2.89%となる。

【株価モメンタム】

- 週足ベースの株価は、2021年3月に安値(1,155円)をつけた後は上昇基調で推移し、同年9月に一気に上昇して高値(2,729円)をつけた。

しかしその後は、高値切り下げ安値切り下げの下落トレンドで推移。 - 直近の株価は、2022年7月期決算と株主優待廃止の発表日(9/12)に直近の高値(1,810円)をつけていたが、

この発表の翌営業日(9/13)は決算内容と株主優待廃止を嫌気され、窓を開けて急落(前日比 236円安(-13.2%))した。

その後も下落基調は継続し、現時点(10/21)も全ての移動平均線の下に位置している。 - 今後の株価は、10/13につけた直近の安値(1,256円)を下抜けずに上昇に転じていくのか、これを下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。