直近で今期業績予想の上方修正を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから電気機器業種の日本電波工業です。

最後までお付き合いいただけるとうれしいです!

「上方修正」とは?

企業が決算において以前掲げていた予想利益などの数字を引き上げることを指します。

売り上げ増加や環境改善など、想定していなかった要因によって従来予想以上の達成が見込まれるときに発表されます。

SMBC日興証券HPより

特に利益面が上方修正されると、1株当たり利益(EPS)が上昇する可能性が高くなりますので、

株主還元の方針で、配当性向を定めている会社は、配当性向が一定の場合、EPSが上昇すると1株あたりの配当金も高くなり、投資家が直接恩恵を受けることになります。

例えば、配当性向を30%と定めている会社が、当初の配当金予想は年間1株あたり30円(EPS=100円)だったとします。

この会社が、業績が好調なため上方修正をして、EPS予想が50%増額され、150円に修正されたとしましょう。

そうなった場合、配当金は配当性向30%と定めていますので、配当金も30円から45円(=150×0.3)と15円増額となり、配当金も1.5倍に増額されることになります。

また、配当金等のインカムゲインだけではなく、キャピタルゲイン(売買益)も得られる可能性は大です。

なぜかというと、上方修正を発表した会社の株は、業績が予想していた以上に良くなったため、株を買いたい投資家が増えますので、株価上昇の大きな要因になるわけです。

ただ時より、会社発表の上方修正後の経営数値がコンセンサス予想(マーケットにおいて支配的になっている予想(数値等))を下回る場合は、「失望売り」といわれ、大きく売り込まれ株価が下落するケースがありますので注意が必要です。

それでは、見ていきましょう!

上方修正の概要

2022年9月22日に、2023年3月期2Q累計と通期の業績予想の上方修正をしています。

2023年3月期通期の業績予想は表1です。

| 売上高 [億円] | 営業利益 [百万円] | 税引前 利益 [百万円] | 親会社の 所有者に 帰属する 当期利益 [百万円] | 1株当たり 当期利益 [円] | |

| 前回(2022/5/13) 発表予想 | 500 | 5,000 | 4,600 | 4,000 | 203.83 |

| 今回修正予想 | 540 | 8,000 | 7,500 | 6,100 | 265.15 |

| 増減額 | 40 | 3,000 | 2,900 | 2,100 | ー |

| 増減率[%] | 8.0 | 60.0 | 63.0 | 52.5 | ー |

当初予想と比べ、売上高は1割弱増、利益面は5~6割の増額修正(2Q累計は売上高は1割弱増、利益面は7~9割の増額)をしています。

修正の理由は、

- 上期は、車載向けを中心に売上が想定以上に伸びることに加えて、為替が想定を上回る円安水準で推移する見通しのため、売上高は期初予想を大きく上回る見通し。

- 利益は、売上高が伸びる他、約4億円の受取保険金をその他の営業収益として計上する見通し。これは、2021年12月に豪雨により浸水したマレーシア工場に付保していた保険金として2022年8月に支払いがあったため。

- この結果、営業利益、税引前利益、親会社の所有者に帰属する当期利益とも期初の業績予想を上回る見通し。

なお、期初の想定為替レートは1ドル=115円だったが、2Q累計期間の平均為替レートは1ドル=132円を超える水準となる見通し。 - 下期は車載及び移動体通信向けを中心に売上が伸びる見通し。

為替に関しても、円安が継続する前提(下期の対ドル為替レートを135円と想定)とする結果、通期売上高は期初予想を上回る見通し。 - 費用面ではDX(デジタルトランスフォーメーション)に向けた基幹業務システム刷新に必要な費用が計画以上に増える見込みだが、

増収効果により、利益面の予想も期初の予想を上回る見通し。

なお、為替の影響による通期増益額は約12億円となるが、為替要因及び受取保険金約4億円を除いた場合においても、前期比増益となる見通し。

としています。

なお、配当金予想は変更されていません。

どんな会社?

1948年の創業以来、周波数の制御と選択、検出をつかさどる水晶デバイス専業メーカーとして、さまざまな周波数を作り出し、エレクトロニクスの発展を内側から支えてきた会社です。

「水晶デバイス」は、電気機器や通信機器に搭載されている、機器を制御するためのマイコンの動作周波数を司り、機器が正常に動作するための重要な電子部品です。

昨今のスマートフォンの5G化や自動車に搭載されるADAS (先進運転支援システム)機器の増大に伴い、ますます高精度、高信頼の水晶デバイスが求められています。

事業内容は、水晶振動子、水晶機器等の水晶デバイス、応用機器、人工水晶及び水晶片(ブランク)等の水晶関連機器製品の一貫製造と販売を行っています。

2022年3月期通期の製品・サービス別売上高構成比は、

- 水晶振動子 68.6%

- 水晶機器 22.2%

- その他 9.2%

となっており、「水晶振動子」が7割弱を占めています。

直近の経営概況

【2023年3月期1Q(2022年4月~6月)の経営成績】

(2022年8月5日発表)

| 決算期 | 売上高 [億円] (前年 同期比[%]) | 営業利益 [百万円] (同) | 税引前 利益 [百万円] (同) | 親会社所有者 に帰属する 当期利益 [百万円] (同) |

| 2022年3月期 1Q累計 | 108 (43.5) | 619 (前年同期 赤字) | 533 (前年同期 赤字) | 467 (前年同期 赤字) |

| 2023年3月期 1Q累計 | 124 (15.6) | 1,549 (150) | 1,718 (222) | 1,397 (198) |

| 2023年3月期 通期会社予想 (2022年9月22日修正) | 540 (18.9) | 8,000 (54.4) | 7,500 (52.4) | 6,100 (11.8) |

| 通期予想に対する 1Qの進捗率[%] | 23.1 | 19.3 | 22.9 | 22.9 |

表2の通り、前年同期比 増収増益で、売上高は2割弱増、利益面は2.5~3倍程度の増益で好調な結果でした。

2023年3月期通期の業績予想は、上方修正後で、前期比 増収増益、売上高は2割弱増、利益面は、営業利益と経常利益は5割強増、最終利益は1割強の増益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高、利益面ともに1/4強度で順調です。

【2023年3月期1Qの状況、経営成績の要因】

同社の主力事業領域である自動車やスマホ市場では、中国の「ゼロコロナ」政策により上海では5月末までの2か月間、都市封鎖による物流の混乱の影響を受けました。

また、半導体等の部材不足が長期化するとともに中国ではスマホの需要減退が継続しました。

このような状況下、同社売上高の約半分を占める車載向けでは、Tier1メーカー(完成車メーカーに部品を供給するメーカー)からの受注は、総じて高い水準で推移しました。

販売面では上海の都市封鎖による物流混乱の影響がありましたが、1Q連結累計期間の売上高は前年同四半期比2割弱増加しました。

売上高の約2割を占める移動体通信向けは、76.8MHzサーミスタ内蔵水晶振動子の販売が中華系スマホメーカーでの需要減により減少しましたが、

その他の大手スマホメーカー向けで超小型水晶振動子の販売が伸びたため、売上高は前年同四半期比で微減にとどまりました。

売上高の約1割を占める産業機器向けは、データセンター向けで水晶発振器の売上高が前年同四半期比増加しました。

この他、民生、IoT、FA関連向けの売上高が前年同四半期比増加した他、為替が前年同四半期比大きく円安水準で推移した影響で約950百万円の増収要因となりました。

以上により、当1Q連結累計期間の売上高は前年同四半期比 15.6%増となりました。

利益は、営業利益は同150%増、税引前四半期利益は同222%増、四半期利益は同198%増となりました。

なお、為替の影響による増益額は約280百万円ですが、為替要因を除いた場合も前年同四半期比増益となっています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期1Q末時点で31.5%と前期末(32.7%)から1.2ポイント低下しています。

自己資本比率の数値としてはまだ問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期1Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※1)753百万円の収入

- 営業活動によるCF 1,286百万円の収入(前年同期 871百万円の収入)

- 投資活動によるCF 533百万円の支出(同 303百万円の支出)

※1 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年3月期)1Q累計のフリーCF(568百万円の収入)から185百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税引前四半期利益 1,718

- 棚卸資産の増減額(△は増加) △1,275

- 未収消費税等の増減額(△は増加) 1,107

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △518

- 無形資産の取得による支出 △22

- 有形固定資産の売却による収入 6

株価指標と動向

【2022/9/22(木)終値時点の数値】

- 株価:1,432円

- 時価総額:331億円

- PER(株価収益率):5.52倍

PERは、同業で時価総額が近い、リバーエレテック(6666) 6.4倍、大真空(6962) 6.1倍、セイコーエプソン(6724) 9.7倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.40倍

- 信用倍率(信用買い残÷信用売り残):29.7倍

- 年間配当金(予想):20円(年2回 9月 10円、3月 10円)、年間利回り:1.39%(配当性向 7.5%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向 (%) |

| 2018年3月期 | 10 | ー(赤字) |

| 2019年3月期 | 0 | ー |

| 2020年3月期 | 0 | ー |

| 2021年3月期 | 0 | ー |

| 2022年3月期 | 5 | 1.8 |

年利回りは1.39%で、東証プライムの単純平均 2.39%(9/22時点) と比較すると低い水準です。

表3のように、直近5年間の配当金は、年間1株当たり0~5円で推移しており、

配当性向は、無配又は赤字の年を除くと、10%に届いておらず低めです。

この会社は、

株主への利益還元を経営上の重要政策の一つと位置付け、安定した配当の維持を基本に、業績や財務状況等を勘案して配当を行っています。

内部留保の充実を株主への配当をバランスよく好循環させ、将来的な収益力のさらなる向上に向けて、高付加価値・高品質な商品生産のための研究開発、設備投資を行い、企業体質の強化に有効活用する方針です。

また、剰余金の配当は、中間配当と期末配当の年2回を基本的な方針としています。

【直近の株価動向】

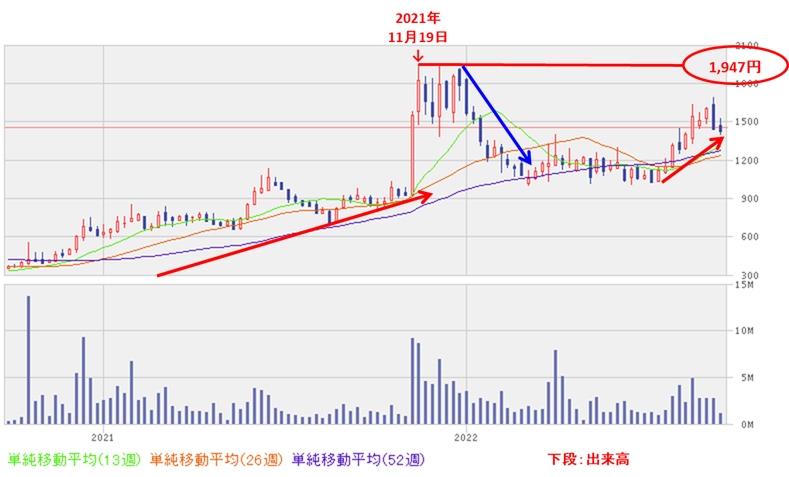

<週足チャート(直近2年間)>

週足ベースの株価は、2020年のコロナショックの安値から上昇し、2021年11月に高値(1,947円)をつけました。

その後は調整して株価は落ち込みましたが、今年7月以降は上昇基調で推移しています。

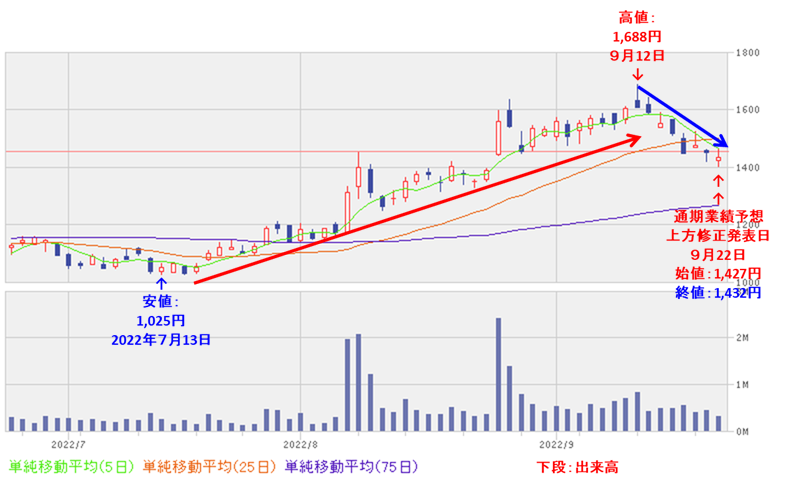

<日足チャート(直近3か月間)>

直近の株価は、7月の安値(1,025円)から順調に上昇し、9/12に高値(1,688円)をつけました。

しかしそれ以降は調整して、上方修正発表日(9/22)時点では25日移動平均線(赤線)の下に位置しています。

今後は、この業績の上方修正を好感され、直近の高値(1,688円)に向かって上昇していくのか、地合いが悪い中、75日移動平均線(青線)に向かって下落を継続するのか要注目です。

まとめ

【上方修正のインパクト】

- 今期通期の業績予想を、期初の当初予想と比べ、売上高は1割増、利益面は5~6割前後の増額修正をし、利益面の増額のインパクトはかなり大きい。

- ただ、業績の上方修正と合わせて、配当金の増額修正はされていないのは残念。

今期の配当金は、前期と比較して1株当たり年間5円→15円と大幅増配しているためさらなる増配は微妙な情勢だが、配当性向は7.5%と低めなので、今後の増配に期待。

【業績】

- 今期(2023年3月期)1Qの業績は、同社売上高の約半分を占める車載向けで、Tier1メーカー(完成車メーカーに部品を供給するメーカー)からの受注は、総じて高い水準し、

前年同期比 増収増益で、売上高は2割弱増、利益面は2.5~3倍程度の増益で好調。 - 今期の通期予想は、今回の上方修正後では、

前期比 増収増益で、売上高は2割弱増、利益面は、営業利益と経常利益は5割強増、最終利益は1割強の増益を見込んでいる。 - その通期予想に対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度で順調。

【株主還元】

- 配当利回りは1.39%で、東証プライムの単純平均 2.39%(9/22時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり0~5円で推移しており、

配当性向は、10%に届いておらず低めで推移。

【流動性】

- 直近の出来高の5日平均は4,355百株、25日平均は6,051百株で、流動性は高い水準。(1,000百株を平均水準とした。)

【株価モメンタム】

- 週足ベースの株価は、2020年のコロナショック時の安値から上昇し、2021年11月に高値(1,947円)をつけた。

その後は調整して株価は落ち込んだが、今年7月以降は上昇基調で推移。 - 直近の株価は、7月の安値(1,025円)から順調に上昇し、9/12に高値(1,688円)をつけた。

しかしそれ以降は調整して、上方修正発表日(9/22)時点では25日移動平均線の下に位置している。 - 今後の株価は、この業績の上方修正を好感され、直近の高値(1,688円)に向かって上昇していくのか、地合いが悪い中、75日移動平均線に向かって下落を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 上方修正の インパクト | ⭐⭐⭐⭐ |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。