こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから小売業種のヤマダホールディングスです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年5月6日(金) |

| 自己株式の取得を行う理由 | ・経営環境の変化に応じた機動的な資本政策遂行 ・資本効率の向上を通じて株主への利益還元の充実を図るため |

| 取得期間 | 2022年5月9日~ 2023年5月8日 |

| 取得株式の総数 | 普通株式 2 億株(上限) (発行済株式総数(自己株式を除く)に対する割合:23.9%) |

| 取得金額の総額 | 1,000 億円(上限) |

| 取得方法 | 市場買付 |

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の23.9%と自社株買いの数量としてはかなり多い数量(※1)です。

私が今まで知っている中で一番大きいですw

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は57,012百株、25日平均は61,924百株で、流動性はかなり高い水準です(1,000百株を平均水準としています)。

どんな会社?

家電量販店の最大手「ヤマダ電機」を中心とした持ち株会社です。

家電の「デンキ事業」の他に、「住建事業」「金融事業」及び「環境事業」の4事業を行っています。

事業の内容は以下です。

- デンキ事業

テレビや冷蔵庫、洗濯機等の家電、パソコンや携帯電話といった情報家電等の販売及びリフォーム、家具・インテリア等の住まいに関する商品販売

- 住建事業

戸建て住宅を中心とした住宅販売及びバスやキッチン等の住宅設備機器の製造・販売

- 金融事業

「暮らしまるごと」をコーディネートするサービスの一環として、新築、リフォーム、資金決済、保険商品、ライフプラン提案の5分野において各種金融商品の展開

- 環境事業

家電やパソコンを中心とした製品のリユース・リサイクル・再資源化事業の展開

2022年3月期通期のセグメント別売上高構成比は、

- デンキ事業 79.4%

- 住建事業 16.2%

- 金融事業 0.1%

- 環境事業 0.9%

- その他(上記に含まれない事業) 3.4%

となっており、「デンキ事業」が8割弱を占めています。

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】(2022年5月6日発表)

| 決算期 | 売上高 [億円] (前期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社株主 に帰属する 当期純利益 [億円] (同) |

| 2021年3月期通期実績 | 17,525 (8.7) | 920 (140) | 988 (114) | 517 (110) |

| 2022年3月期通期実績 | 16,193 (△7.6) | 657 (△28.6) | 741 (△25.0) | 505 (△2.4) |

| 2023年3月期通期会社予想 | 16,940 (4.6) | 739 (12.5) | 800 (7.9) | 519 (2.7) |

表2の通り、前期比 減収減益で、売上高は微減、利益面は営業利益と経常利益は3割弱減、純利益は微減の結果でした。

2023年3月期通期の業績予想は、前期比 増収増益で、売上高は微増、利益面は1割程度の増益を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

家電小売業界では、前期における特別定額給付金支給や「新生活様式」に対応したテレワーク、巣ごもり商品等による一過性の需要に対する反動減や天候不順により季節商品が不振であった一方、

冷蔵庫・洗濯機等の耐久消費財の買い替え需要は堅調に推移しました。

当連結会計年度の売上高は、

- 当期より適用している「収益認識に関する会計基準」の影響

- 東京五輪・パラリンピック無観客開催及び本感染症による営業時短と販促自粛による来店客減少

- 天候不順や大雨等の自然災害の影響

- 物価上昇に伴う消費者マインドの低下

- 前年の特別定額給付金や郊外型店舗を中心とした一過性の巣ごもり需要反動減

によって対前年同期比7.6%減の1兆6,193億円となりました。

なお、「収益認識に関する会計基準」適用前比較での売上高は、様々な減収要因がある中で対前年同期比1.7%減にとどまりました。

これはかねてより進めている「暮らしまるごと」コンセプトのもと「生活基盤産業としての新しい業態」への取り組みによるものです。

利益は、従来から進めている「企業体質強化経営改革」による売上総利益(率)向上・販売管理費削減の効果により改善が続いていますが、

売上減並びに将来を見据えた在庫評価等の要因による粗利高の減少により、

営業利益は対前年同期比28.6%減の657億万円、経常利益は対前年同期比25.0%減の741億円となりました。親会社株主に帰属する当期純利益は対前年同期比2.4%減の505億円とほぼ前期水準を確保しました。

なお、全事業セグメントにおいて黒字を達成しています。

当連結会計年度末の店舗数(海外含む)は、50店舗の新規出店、38店舗の退店により、直営店舗数1,015店舗(ヤマダデンキ直営978店舗、その他連結子会社37店舗)となり、FC含むグループ店舗数総計は12,537店舗となっています。

【セグメント別の業績】(表3)

| セグメント | 売上高[億円] (前年同期比 増減率[%]) | 営業利益 [億円] (同) |

| デンキ | 13,108 (△14.5) | 561 (△34.4) |

| 住建 | 2,682 (48.5) | 73.6 (59.5) |

| 金融 | 24.4 (39.7) | 4.2 (43.8) |

| 環境 | 284 (5.7) | 12.2 (50.7) |

| その他 | 651 (△8.0) | 2.7 (前期△18.8) |

主力の「デンキ」は前期比 減収減益でしたが、

「住建」「金融」「環境」は増収増益と好調でした。

各セグメントの状況は以下です。

<デンキ事業>

売上高は、前述の一過性要因及び新宿東口店や秋葉原店、新橋店等の閉鎖による影響があった。

なお、「収益認識に関する会計基準」の適用前比較での売上高は、対前年同期比7.8%減。

営業利益は、前述の在庫評価及びデンキ事業再編に伴う決算月統一等による一過性の減益影響があり、その影響を除く対前年同期比は21.5%減。

<住建事業>

2021年2月1日に株式会社ヤマダホームズ(以下「ヤマダホームズ」)が吸収合併した株式会社レオハウス(以下「レオハウス」)と株式会社ヒノキヤグループ(以下「ヒノキヤグループ」)の連結子会社化に伴い、

受注棟数及び受注金額は前年の約2倍に大きく成長。

なお、ヒノキヤグループは、当連結会計年度として受注棟数及び受注金額は過去最高を更新。

売上高は、レオハウス、ヒノキヤグループ連結化に加え、ヤマダホームズの2020年度下期受注増加が今期に引渡しを迎えた事により大幅に増加。

営業利益もヒノキヤグループの連結子会社化効果もあり増益。

<金融事業>

住建事業と関連の深い住宅ローンが好調に推移したことにより増収増益。

当連結会計年度より「ヤマダNEOBANK」サービスやリフォーム業界初の独自金融サービスを開始し、

新たな金融サービスを提供することによる「暮らしまるごと」戦略の深化を図っていく計画。

<環境事業>

同社グループ完結型で進める「環境資源開発」への取り組みの成果により増収増益。

<その他事業>

株式会社大塚家具の収益改善で、ヤマダデンキ LIFE SELECT店での大塚家具商品販売拡大、来店客数の回復や、

家電販売による家具と家電のシナジー効果並びに継続して取り組んでいる事業構造改革の成果が出ている。

なお、大塚家具は5月1日でヤマダデンキと合併し、更なる大塚家具事業損益改善に加え、長年の知見と専門知識をもった人財を同社グループ全体で活用して行く計画。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

期末時点で51.6%と前期末(51.8%)から0.2ポイント減少しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 11.8億円の支出

- 営業活動によるCF 210億円の収入(前期 1,222億円の収入)

- 投資活動によるCF 222億円の支出(前期 147億円の支出)

※フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(1,075億円の収入)から1,086億円悪化しています。

営業活動によるCFの主な内訳(億円):

- 税金等調整前当期純利益 695

- 減価償却費 236

- 仕入債務の増減額(△は減少) △114

投資活動によるCFの主な内訳(億円):

- 有形固定資産の取得による支出 △287

- 投資有価証券取得による支出 △39.2

- 差入保証金の回収による収入 102

【今期(2023年3月期通期)業績の見通し】

新型コロナウイルスの変異株による感染の再拡大リスクに加え、半導体の供給不足や原材料価格高騰、ウクライナ情勢の緊迫化等による下振れリスクを注視する必要があり、

国内経済のみならず、世界経済の減速等が引き続き懸念されることから、景気の先行きは不透明な状況が続くものと予想しています。

また、小売業界全体としても、感染症の再拡大リスクやエネルギー価格高騰や円安による物価高に伴う生活防衛意識の高まりと消費マインドの低下、

経営コストの増加、半導体不足による製品供給不安等、継続して厳しい状況を予想しています。

厳しい市場環境の中ですが、「YAMADA HD 2025 中期経営計画」初年度として、以下の各セグメント重点施策を実行することにより、継続した増収増益体制を構築していく計画です。

<デンキ事業>

- 総売場面積年5%以上増床する積極的な店舗開発

- ライフセレクト店をコアとした特長特色ある店舗業態展開

- グループインフラを最大限活用したEコマース事業拡大

- SPA商品(小売店がメーカーに頼らず、自社で企画・製造した商品)の拡充による商品利益率向上

- 成長事業であるリフォーム・家具インテリア事業拡大

重点施策実現を支える事業インフラとして、

- 全店装備が完了した電子棚札と膨大な顧客データを活用したデジタルマーケティング

- 全国に展開する店舗を活用した物流改革

- スマートフォンでリフォーム現地調査・見積が出来るIT営業システム

- お客様に寄り添うSE(セールスエンジニア)の拡充

これらの同社独自のインフラを活かし生産性向上、業務効率化を実現する計画です。

<住建事業>

- 営業拠点拡大による受注体制強化

- 完工日数大幅短縮によるコスト、キャッシュフロー改革

- 中古再販事業倍増

- ナイス株式会社との包括的取り組み強化

- ヒノキヤグループとヤマダホームズでの開発・調達等でのグループシナジー刈り取り

- オーナー様への家電家具特典販売等、ヤマダ店舗への誘客施策

<金融事業>

NEOBANKサービスや暮らしまるごと戦略に精通した商品開発

<環境事業>

- リユース新工場稼働(2022年6月予定)に伴うリユース製品生産台数倍増

- 焼却発電システム着工着手による自己循環型環境資源開発完成

これらの環境・施策のもと、2023年3月期は、表2の増収増益を見込んでいます。

株価指標と動向

【2022/5/6(金)終値時点の数値】

- 株価:391円

- 時価総額:3,779億円

- PER(株価収益率(今期予想)):6.59倍

PERは、同業で時価総額が近い、エディオン(2730) 10.6倍、ビックカメラ(3048) 20.1倍、ケーズホールディングス(8282) 8.7倍と比較すると、低い水準です。

- PBR(株価純資産倍率):0.49倍

- 信用倍率(信用買い残÷信用売り残):31.4倍

- 年間配当金(会社予想は未定だが前年並みを予想):18円(年1回 3月)、年間利回り:4.6%(配当性向 30.2%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 13 | 35.3 |

| 2019年3月期 | 13 | 71.5 |

| 2020年3月期 | 10 | 35.2 |

| 2021年3月期 | 18 | 28.6 |

| 2022年3月期 | 18 | 29.5 |

配当利回りは4.6%で、東証プライムの単純平均2.24%(5/6時点) と比較すると約2倍の高い水準です。

表4のように、直近5年間の配当金は、年間1株当たり10~18円で推移しています。

配当性向は、30~70%程度とばらつきがあります。

この会社は、

利益配分は、株主に対する配当の安定性と継続性を最重要政策としています。

また、将来における持続的な企業価値向上に向け、資金効率の向上を図りつつ、

将来における企業価値向上や経営基盤の強化による安定した成長、業界内におけるシェアの維持・向上のための内部留保も不可欠であると考え、

連結配当性向30%以上を目標とし、財政状況や当期の業績等を勘案して配当金額と決定するとしています。

【株主優待】

この会社は、9月末と3月末の年2回、100株以上保有の株主は、店舗で使用できる優待割引券が年間1,500円分(3月権利:500円、9月権利:1,000円)進呈されます。

※1回の購入金額が、税込み合計金額1,000円以上で1,000円ごとに1枚(500円)の優待券が使用可能。1回の利用枚数は最大50枚まで

※500株以上:年間 5,000円分、1,000株以上:年間 10,000円分、10,000株以上:年間 50,000円分

100株保有の場合は、配当金+株主優待(1,500円相当)で年利回りは8.4%にもなります。

こちらは、個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値(402円)から上昇し、昨年3月に高値(626円)をつけました。

しかしその後の株価は低迷し、ずっと右肩下がりの下落基調が続いています。

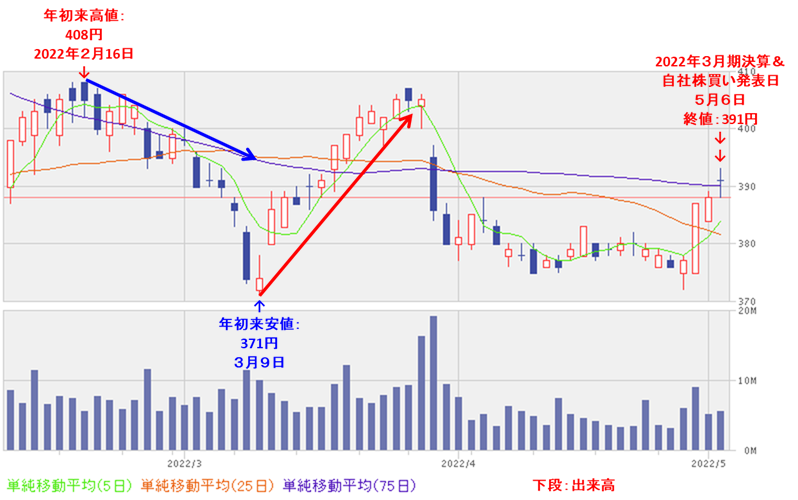

<日足チャート(直近3か月間)>

直近の株価は、2月に年初来高値(408円)をつけた後は一旦は下落し、3月に年初来安値(371円)をつけました。

しかしその後は、年初来安値を割り込んでおらず、現在(5/6)は全ての移動平均線を超えてきており、上昇に転じようとしているところです。

今後は、年初来高値(402円)を上抜けてくれば、更なる上昇も期待できそうです。

まとめ

【業績】

- 2022年3月期通期の業績は、前年の特別定額給付金や郊外型店舗を中心とした一過性の巣ごもり需要反動減により、

前期比 減収減益で、売上高は微減、利益面は営業利益と経常利益は3割弱減、純利益は微減で着地。 - 2023年3月期通期の業績予想は、総売場面積年5%以上増床する積極的な店舗開発などの施策を打ち、

前期比 増収増益で、売上高は微増、利益面は1割程度の増益を見込んでいる。

【株主還元】

- 配当利回りは4.6%で、東証プライムの単純平均2.24%(5/6時点) と比較すると約2倍の高い水準。

- 直近5年の配当金は、年間1株当たり10~18円で推移。配当性向は30~70%程度とばらつきがある。

- 株主優待があり、9月末と3月末の年2回、100株以上保有の株主は、株数抜応じて、店舗で使用できる優待割引券が年間1,500円分進呈される。

100株保有の場合は、配当金+株主優待(1,500円相当)で年利回りは8.4%にもなる。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は57,012百株、25日平均は61,924百株で、流動性はかなり高い水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の23.9%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値(402円)から上昇し、昨年3月に高値(626円)をつけたが、

その後は株価は低迷し、ずっと右肩下がりの下落基調が続いている。 - 直近の株価は、2月に年初来高値(408円)をつけた後は一旦は下落し、3月に年初来安値(371円)をつけたが、

その後は年初来安値を割り込んでおらず、現在(5/6)は全ての移動平均線を超えてきており、上昇に転じようとしているところ。 - 今後の株価は、年初来高値(402円)を上抜けてくれば、更なる上昇も期待できそう。

以上のことから、

【総合判定】

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。