こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムからサービス業種のアイモバイルです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の両方の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなりますし、

株価が下がったところで購入した場合は、取得株式の総数の上限まで購入することになります。

| 自社株買い発表日 | 2022年4月26日(火) |

| 取得期間 | 2022年5月9日~ 2022年7月25日 |

| 取得株式の総数 | 普通株式 150 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:6.95%) |

| 取得金額の総額 | 20 億円(上限) |

| 取得方法 | 東京証券取引所における市場買付及び、自己株式立会外買付取引(ToSTNeT-3) |

また、今回の自社株買いの株式全数を消却することも、合わせて発表しています。

【自己株式取得を行う理由】

- 今般の同社の株価水準を総合的に勘案し、資本効率の向上と株主還元の充実を図ることで株主価値を高めるため。

- 同社の主要株主である代表取締役会長 田中俊彦氏(持株比率:11.27%)と代表取締役社長 野口哲也氏(持ち株比率:10.75%)に対して、同社の自己株式取得による持株比率の上昇の影響を軽減するために、両氏より自己株式立会外買付取引(ToSTNeT-3)による自己株式取得も合わせて行う予定。

としています。

自己株式の取得数量は、発行済み株式総数の6.95%と自社株買いの数量としてはかなり多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は2,241百株、25日平均は1,083百株で、流動性は平均的な水準です(1,000百株を平均水準としています)。

どんな会社?

「“ひとの未来”に貢献する事業を創造し続ける」という企業ビジョンのもと、

ふるさと納税支援サイト「ふるなび」や、インターネット広告(アフィリエイト等)の事業を行っている会社です。

事業セグメントとしては、大きく2つに分かれており、

- コンシューマ事業・・・ふるさと納税事業「ふるなび」及び周辺事業としてトラベル事業、レストランPR事業、ポイントサービス事業

- インターネット広告事業・・・アドネットワーク事業、アフィリエイト事業、メディアソリューション事業、広告代理店事業(サイバーコンサルタント社)、アプリ運営事業(オーテ社)等

を行っています。

2021年7月期通期のセグメント別売上高構成比は、

- コンシューマ事業 43.2%

- インターネット広告事業 56.8%

となっており、2つの事業でほぼ半々となっていますが、「インターネット広告事業」の売上が少し多くなっています。

直近の経営概況

【2022年7月期2Q(2021年8月~2022年1月)の経営成績】(2022年3月9日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2021年7月期2Q累計 | 79.0 (62.1) | 2,577 (57.5) | 2,581 (59.4) | 1,698 (52.4) |

| 2022年7月期2Q累計 | 101 (28.5) | 3,268 (26.8) | 3,331 (29.1) | 2,266 (33.4) |

| 2022年7月期通期会社予想 | 142 (23.1) | 3,750 (10.9) | 3,715 (10.4) | 2,504 (8.9) |

| 通期予想に対する2Qの進捗率[%] | 71.1 | 87.1 | 89.6 | 90.4 |

2022年7月期2Q累計の業績は、前年同期比 増収増益で、売上高は3割弱増、利益面は3割程度の増益となっており好調です。

2022年7月期通期の業績は、前期比 増収増益で、売上高は2割増、利益面は1割程度の増益を見込んでおり、

通期予想に対する進捗率は、2Q終了時点で売上高は7割、利益面は9割程度に達しており順調です。

この会社は例年そうですが、「ふるさと納税事業」の売上が年末に集中し、2Qの売上・利益が他の四半期と比較し多くなる傾向があるため、進捗率が高くなっています。

【2022年7月期2Qの状況、経営成績の要因】

<サマリー>

- 売上、営業利益共に2Q累計期間で過去最高

アドプラットフォーム事業の安定的な貢献と、「ふるなび」や「オーテ」等の成長強化領域事業が牽引し、営業利益計画比でも128% - ふるさと納税事業「ふるなび」が前年同期比で増収増益

市場の成長と積極的な販促施策による会員数の増加、寄附件数の伸びが寄与し、寄附受付総額が前年同期を上回った。 - メディア関連事業(アプリ運営事業及びメディアソリューション事業)が引き続き業績に貢献

アプリ運営事業及びメディアソリューション事業の業績は引き続き堅調に推移し、インターネット広告事業は前年同期比144%と大幅な増益

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[百万円] (前年同期比 増減率[%]) | セグメント利益 [百万円] (同) |

| コンシューマ | 8,028 (30.2) | 2,485 (23.5) |

| インターネット広告 | 2,415 (22.1) | 837 (44.2) |

「コンシューマ事業」「インターネット広告事業」ともに前年同期比 増収増益で好調な結果でした。

<コンシューマ事業>

主力事業であるふるさと納税事業「ふるなび」は、ふるさと納税制度の認知向上により安定成長期に入った市場の成長に加えて、

契約自治体数や返礼品の増加、市場の季節要因に合わせたTVCMの放映などの新規会員獲得施策及びリピーターへの想起施策など、制度の浸透及び顧客基盤の拡大に努めたことで、

会員数、寄附件数共に増加し、寄附受付金額は前年同期を大きく上回る結果となりました。

周辺事業であるトラベル事業やレストランPR事業も、飲食や宿泊を体験できる返礼品の契約自治体数を順調に拡大させており、

その他、再生可能エネルギー由来の電気を利用した場合の電気代の支払いに利用できる電力返礼品の取り扱いも開始しています。

また、キャッシュレス決済に使える各種ポイントサービスなどへ交換可能な「ふ

るなびコイン」の交換先としてNTTドコモ社の「dポイント」を新たに追加し、顧客のさらなる利便性向上を図っています。

これらの結果、当2Q連結累計期間の売上高は前年同期比 30.2%増、セグメント利益は23.5%増と大幅な増収増益となりました。

<インターネット広告事業>

成長強化領域であるアプリ運営事業では、新型コロナウイルス感染症の一時的な鎮静化に伴うアクティブユーザーの減少がみられるも、

収益機会の最適化によりユーザー当たりの収益が向上し、業績は引き続き好調に推移しています。

メディアソリューション事業では、高い広告収益実績を背景にしたパートナー数が堅調に増加したことで成長を続けています。

また、アドネットワーク事業では、新型コロナウイルス感染症による影響で、新規顧客の獲得においては厳しい状況が続くものの、海外案件受注数の増加や既存顧客からライブ配信アプリ等の大型案件を継続受注するなど売上高は増収となりました。

これらの結果、当2Q連結累計期間の売上高は前年同期比 22.1%増、セグメント利益は44.2%増と、

アプリ運営事業などの利益率の大きい事業が貢献したことにより大幅な増益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年7月期2Q末時点で62.7%と前期末(77.4%)から5.3ポイント減少しました。

これは主に、未払金が前期末比で1,629百万円増加、販売促進引当金が1,379百万円増加し、流動負債が増加したためです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年7月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 2,405百万円のプラス

- 営業活動によるCF 2,489百万円の収入(前期 2,172百万円の収入)

- 投資活動によるCF 84百万円の支出(前期 47百万円の支出)

※フリー・キャッシュ・フロー:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年7月期)2Q累計のフリーCF(プラス2,125百万円)から280百万円良化しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前四半期純利益 3,331

- 販売促進引当金の増減額(△は減少) 1,379

- 売上債権の増減額(△は増加) △3,857

- 未払金の増減額(△は減少) 1,572

投資活動によるCFの主な内訳(百万円):

- 無形固定資産の取得による支出 △35

- 投資有価証券の取得による支出 △20

- 連結の範囲の変更を伴う子会社株式の取得による支出 △33

【今期(2022年7月期通期)業績の見通し】

2021年9月8日の「2021年7月期 決算短信〔日本基準〕(連結)」で公表された予想値から変更なしです。

株価指標と動向

【2022/4/28(木)終値時点の数値】

- 株価:1,319円

- 時価総額:288億円

- PER(株価収益率):11.3倍

PERは、同業で時価総額が近い、CARTAHOLDINGS(3688) 15.5倍、ファンコミュニケーションズ(2461) 18.0倍、チェンジ(3962) 39.0倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.91倍

- 信用倍率(信用買い残÷信用売り残):1.29倍

- 年間配当金(予想):35円(年1回 7月)、年間利回り:2.6%(配当性向 30.0%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年7月期 | 0 | ー |

| 2018年7月期 | 0 | ー |

| 2019年7月期 | 0 | ー |

| 2020年7月期 | 0 | ー |

| 2021年7月期 | 100 | 93.1 |

配当金の年利回りは2.6%で、東証プライムの単純平均2.30%(4/27時点) と比較すると少し高い水準です。

表4のように、2020年7月期までは無配でしたが、2021年7月期は初配され、上場5周年記念配 70円(普通配当 30円)を加え1株当たり100円でした。

この会社は、

配当性向30%を目安とした安定的・継続的な配当の実施に、

自己株式の取得を柔軟に加えた、総還元による株主還元を実施していくとしています。

業績の伸びとともに配当金も増加していく見込みです。

(中期経営計画では、2023年7月期:39.2円、2024年7月期:42円を計画)

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年6月に上場来高値(1,956円)をつけました。

しかしその後は調整し、下落トレンドで推移しています。

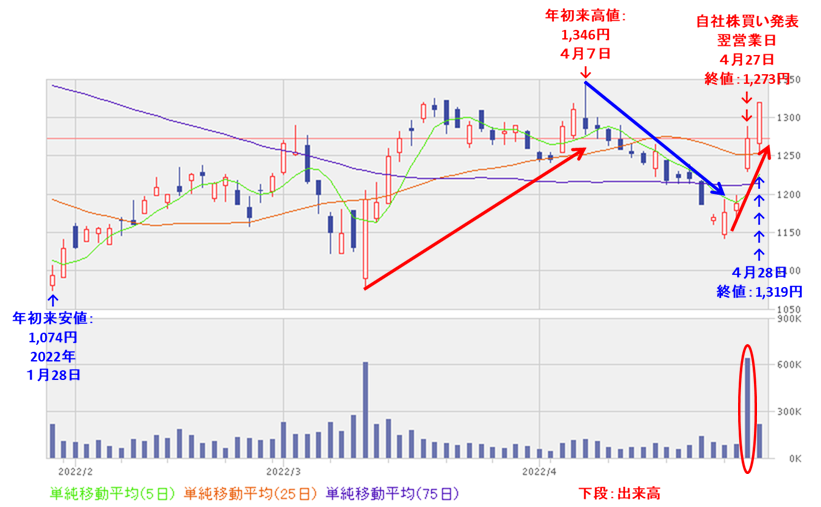

<日足チャート(直近3か月間)>

直近の株価は、1月末に年初来安値(1,074円)をつけた後、上昇基調で推移し、4/7に年初来高値(1,346円)をつけました。

そしてその後は調整していたのですが、今回の自社株買いを好感され、発表の翌営業日(4/27)に窓を開けて上昇し、前日比 85円高(+7.1%)で終了しました。

今後は、年初来高値(1,346円)を上抜けてくれば、更なる上昇が期待できそうです。

まとめ

【業績】

- 2022年7月期2Qの業績は、ふるさと納税事業「ふるなび」が好調で、売上、営業利益ともに2Q累計期間で過去最高を記録し、前期同期比 増収増益で、売上収益は3割弱増、利益面は3割程度の増益の結果で好調。

- 2023年7月期2Qの業績予想は、前期比 増収増益で、売上高は2割増、利益面は1割程度の増益を見込んでおり、

通期予想に対する進捗率は、2Q終了時点で売上高は7割、利益面は9割程度に達しており順調。

【株主還元】

- 配当利回りは2.6%で、東証プライムの単純平均2.30%(4/27時点) と比較するとやや高い水準。

- 直近5年の配当金は、2020年7月期までは無配だったが、2021年7月期は初配され、上場5周年記念配 70円(普通配当 30円)を加え1株当たり100円。

- 会社の方針も配当性向30%を目安とした安定的・継続的な配当の実施に、自己株式の取得を柔軟に加えた、総還元による株主還元を実施するとしており、

中期経営計画(2022年7月期~2024年7月期)において、2023年7月期 39.2円、2024年7月期 42円を計画しており、安心感がある。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は2,241百株、25日平均は1,083百株で、流動性は平均的な水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の6.95%とかなり多い数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年6月に上場来高値(1,956円)をつけたが、

その後は調整して、下落トレンドで推移。 - 直近の株価は、1月末に年初来安値(1,074円)をつけた後、上昇基調で推移し、4/7に年初来高値(1,346円)をつけたが、その後は調整。

しかし、今回の自社株買いを好感され、発表の翌営業日(4/27)に窓を開けて上昇し、前日比 85円高(+7.1%)と買われた。 - 今後の株価は、年初来高値(1,346円)を上抜けてくれば、更なる上昇が期待できそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。