こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから機械業種のクボタです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年4月20日(水) |

| 自己株式を行う理由 | 株主還元策の一環として、1株当たりの価値を向上させていくため |

| 取得期間 | 2022年4月21日~ 2022年12月15日 |

| 取得株式の総数 | 普通株式 1,150 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.0%) |

| 取得金額の総額 | 200 億円(上限) |

| 取得方法 | (言及無し) |

自己株式の取得数量は、発行済み株式総数の1.0%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は32,506百株、25日平均は33,127百株で、流動性はかなり高い水準です(1,000百株を平均水準としています)。

どんな会社?

1890年の創業以来、食料・水・環境に関わる地球規模の課題解決に取り組んでいる会社です。

事業セグメントは、「機械」「水・環境」「その他」の3つの事業セグメントがあり、それぞれの主要品目は、以下です。

- 機械

主として農業機械及び農業関連商品、エンジン、建設機械の製造販売等- 農業機械及び農業関連商品

トラクタ、耕うん機、コンバイン、田植機、芝刈機、ユーティリティビークル、その他農業機械、インプルメント、アタッチメント、ポストハーベスト機器、野菜機械、中間管理機、その他関連機器、ミニライスセンター、育苗・精米・園芸施設、各種軽量・計測・制御機器及びシステム、空気清浄機 - エンジン

農業機械用・建設機械用・産業機械用・発電機用等各種エンジン - 建設機械

ミニバックホー、ホイールローダ、コンパクトトラックローダ、スキッドステアローダ、その他各種建設機械関連商品

- 農業機械及び農業関連商品

- 水・環境

主としてパイプラインインフラ関連製品(タグタイル鉄管、合成管、官需向けバルブ、素形材、スパイラル鋼管、空調器等)、

環境関連製品(各種環境プラント、ポンプ、民需向けバルブ等)の製造販売等 - その他

主として各種サービスの提供等(物流各種サービス、屋根材、外壁材)

2021年12月期通期のセグメント別売上高構成比は、

- 機械 84.9%

- 水・環境 13.9%

- その他 1.2%

となっており、「機械」の売上が8割強占めています。

直近の経営概況

【2021年12月期通期(2021年1月~2021年12月)の経営成績】(2022年2月14日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 税引前 利益 [億円] (同) | 親会社の 所有者に 帰属する 当期利益 [億円] (同) |

| 2020年12月期通期 | 18,532 (△3.5) | 1,752 (△13.1) | 1,858 (△11.1) | 1,285 (△13.8) |

| 2021年12月期通期 | 21,967 (18.5) | 2,462 (40.5) | 2,525 (35.9) | 1,756 (36.7) |

| 2022年12月期通期会社予想 | 24,500 (11.5) | 2,500 (1.5) | 2,530 (0.2) | 1,780 (1.3) |

2021年12月期通期の業績は、前年同期比 増収増益で、売上高は2割弱増、利益面は4割程度の増益の結果でした。

2022年12月期通期の業績の予想は、前期比 増収増益で、売上高は1割増、利益面は微増を見込んでいます。

【2021年12月期通期の状況、経営成績の要因】

国内売上高は水・環境部門やその他部門が減少しましたが、機械部門が農業機械などを中心に増加したため、前期比 76 億円(1.3%)増の 6,028 億円となりました。

海外売上高は水・環境部門が減少しましたが、農業機械や建設機械が大きく伸長したため、前期比 3,359 億円(26.7%)増の 1 兆 5,940 億円となりました。当期の海外売上高比率は前期比 4.7 ポイント上昇して 72.6%となりました。

営業利益は原材料価格や物流費の高騰などの減益要因はありましたが、国内外での大幅な増収や為替の改善などにより、前期比 709 億円(40.5%)増の 2,462 億円となりました。

税引前利益は営業利益の増加により前期比 667 億円(35.9%)増加して 2,526 億円となりました。

法人所得税は 649 億円の負担、持分法による投資損益は 30 億円の利益となり、当期利益は前期比 493 億円(34.9%)増の 1,907 億円となりました。親会社の所有者に帰属する当期利益は前期を 471 億円(36.7%)上回る1,756 億円となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上収益[億円] (前年同期比 増減率[%]) | セグメント利益 [億円] (同) |

| 機械 | 18,648 (23.6) | 2,504 (39.1) |

| 水・環境 | 3,054 (△3.3) | 223 (△14.1) |

| その他 | 266 (△6.3) | 37 (6.9) |

売上全体の8割を占める主力の「機械」は増収増益で、売上高は2割強増、セグメント利益は4割弱増の好調な結果でした。

「水・環境」は減収減益、「その他」は減収増益の結果でした。

各セグメントの状況は以下です。

<機械部門>

国内売上高は前期比 6.0%増の 3,105 億円となりました。

消費増税前の駆け込み需要の反動減からの回復や、経営継続補助金による需要の増加により農業機械や農業関連商品が伸長しました。

海外売上高は前期比 27.8%増の 1 兆 5,543 億円となりました。

北米では、サプライチェーンの混乱による調達の遅れは続いていますが、郊外移住などに伴う旺盛な需要を背景にトラクタや建設機械が大幅に増加しました。

欧州では、前年の新型コロナウイルス感染拡大に伴う販売低迷からの回復により、建設機械、トラクタ、エンジンが増加しました。

アジアでは、タイで農業機械が良好な天候や作物価格の高値安定に支えられた畑作市場の好調により大幅に増加したほか、

インドでも農業機械が好調に推移しました。

その他の地域では、オーストラリアのトラクタや建設機械が政府の景気刺激策を背景に大きく伸長しました。

当部門のセグメント利益は原材料価格や物流費の高騰などの減益要因はありましたが、国内外での大幅な増収や値上げ効果、為替の改善により前期比 39.1%増加して 2,504 億円となりました。

<水・環境部門>

国内売上高は前期比 3.0%減の 2,657 億円となりました。

パイプインフラ関連製品は緊急事態宣言に伴う工期延長の影響などによりダクタイル鉄管や工事事業が減少しました。

環境関連製品は排水ポンプ車の増販がありましたが、プラント建設の減少により全体では減少となりました。

海外売上高は前期比 5.2%減の 397 億円となりました。素形材やダクタイル鉄管などが減少しました。

当部門のセグメント利益は国内での減収と原材料価格の高騰により前期比 14.1%減少して 223 億円となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2021年12月期末時点で44.5%と前期末(46.3%)から1.8ポイント減少しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>

2021年12月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 348億円のマイナス

- 営業活動によるCF 925億円の収入(前期 1,429億円の収入)

- 投資活動によるCF 1,273億円の支出(前期 471億円の支出)

※フリー・キャッシュ・フロー:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2020年12月期)通期のフリーCF(プラス957億円)から1,306億円悪化しています。

営業活動によるCFの主な内訳(億円):

- 当期利益 1,907

- 金融債権の増加 △1,807

- 棚卸資産の減少(△増加) △1,090

投資活動によるCFの主な内訳(億円):

- 有形固定資産及び無形資産の取 得 △1,257

- 定期預金の純減 109

- 引出制限条項付預金の純増減(△増加) 98

【今期(2022年12月期通期)業績の見通し】

今期の売上高は当期比 2,532 億円増の 2 兆 4,500 億円を見込んでいます。

国内市場では、機械部門は経営継続補助金の打ち切りにより売上は横ばいですが、水・環境部門は値上げによる単価上昇により増加する見通しです。

海外市場では、機械部門が北米、欧州での底堅い需要を背景に増収を見込んでいるほか、水・環境部門も増収となるため、海外売上は増加する見通しです。

営業利益は増収効果が見込める一方で、値上効果が原材料費、物流費といったコストアップ要因を吸収するまでにタイムラグがあるため、2021年12月期に全て取り込めないことなどにより 2,500 億円となる見込みです。

税引前利益は 2,530 億円、親会社の所有者に帰属する当期利益は 1,780 億円を予想しています。

なお、足元で新型コロナウイルス変異株の感染が世界的に拡大しており、今後さらに状況が悪化した場合には、同社業績にも影響が出る可能性がありますが、現時点では想定が困難なため本業績予想には反映されていません。

※業績見通しにおける想定為替レートは、1米ドル=114 円、1ユーロ=128 円としています。

今回(2022/2/14時点)の見通しよりも、現時点(4/21)では、円安(1米ドル=128 円、1ユーロ=139 円)が進行していますので、業績の上振れの可能性は大です。

株価指標と動向

【2022/4/21(木)終値時点の数値】

- 株価:2,318.0円

- 時価総額:2兆7,821億円

- PER(株価収益率):14.2倍

PERは、同業で時価総額が近い、井関農機(6310) 9.3倍、コマツ(6301) 15.3倍、荏原製作所(6361) 12.4倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):1.65倍

- 信用倍率(信用買い残÷信用売り残):1.65倍

- 年間配当金(予想(会社予想は未定)):42円(年2回 6月 21円、12月 21円)、年間利回り:1.8%(配当性向 28.3%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年12月期 | 32 | 29.5 |

| 2018年12月期 | 34 | 30.2 |

| 2019年12月期 | 36 | 29.6 |

| 2020年12月期 | 36 | 34.0 |

| 2021年12月期 | 42 | 28.9 |

年利回りは1.8%で、東証プライムの単純平均2.24%(4/20時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、2019年12月期と2020年12月期は同額でしたが。基本的には年々増配しています。

配当性向は、30%前後で安定しています。

この会社は、

安定的な配当の維持及び向上を利益配分に関する基本方針としています。

また、内部留保については、健全な経営の維持と将来の経営環境への対応を考慮の上、その使途を決定する方針を採っています。

また、剰余金の配当は、中間配当と期末配当の年2回を基本的な方針としています。

具体的な配当金額については、業績動向、財政状態、自社株買付を含む株主還元率等を総合的に勘案して決定することとしています。

現時点では今期配当の予定額は未定で、決定しだい速やかに開示するとしていますが、前期と利益水準はほとんど変わらない見込みですので、年間配当金は前期並みの予想です。

【直近の株価動向】

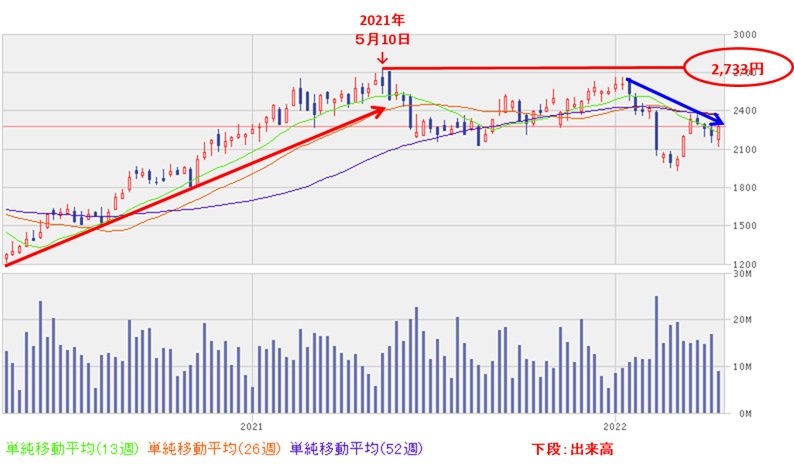

<週足チャート(直近2年間)>

週足ベースの株価は、昨年のコロナショック時の安値から右肩上がりで上昇し、昨年の5月に高値(2,733円)をつけました。

しかしその後は、この高値を超えられておらず調整しています。

<日足チャート(直近3か月間)>

直近の株価は、今年の年初以降、下落基調で推移しており、

2021年12月期通期の決算発表の翌営業日(2/15)は、決算内容が予想より下回ったのか、窓を開けて出来高を伴い、前日比 297.5円安(-12.6%)まで売られました。

そして、3/8まで下落し年初来安値(1,933.5円)をつけましたが、その後は回復基調で推移し、

今回の自社株買い発表の翌営業日(4/21)はこれを好感され、前日比 45円高(+2.0%)と、75日移動平均線(青線)を上抜けてきました。

今後は、この75日移動平均線の上をキープし、さらに上昇していくのか、再び75日移動平均線を下抜け、下落に転じるのか要注目です。

まとめ

【業績】

- 2021年12月期通期の業績は、主力の「機械部門」の農業機械や建設機械の売上高が大きく伸長し、前期比 増収増益で、売上収益は2割弱増、利益面は4割増の結果。

- 2022年12月期通期の業績予想は、「機械部門」や「水・環境部門」の売上増が見込めるものの、原材料費、物流費といったコストアップ要因を吸収しきれず、前期比 増収増益で、売上高は1割増、利益面は微増を見込んでいる。

【株主還元】

- 配当利回りは1.8%で、東証プライムの単純平均2.24%(4/20時点) と比較すると低い水準。

- 直近5年の配当金は、2019年12月期と2020年12月期は同額だったが、基本的には年々増配している。

- 配当性向は30%前後で安定。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は32,506百株、25日平均は33,127百株で、流動性はかなり高い水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の1.0%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時の安値から右肩上がりで上昇し、昨年の5月に高値(2,733円)をつけたが、その後はこの高値を超えられておらず調整している。

- 直近の株価は、今年の年初以降、下落基調で推移。

そして、2022年12月期の決算発表後に大きく下落したが、3/8に年初来安値(1,933.5円)まで下落した後は、回復基調で推移。 - 今回の自社株買い発表の翌営業日(4/21)はこれを好感され、前日比 45円高(+2.0%)と、75日移動平均線を上抜けてきた。

- 今後の株価は、この75日移動平均線の上をキープし、さらに上昇していくのか、再び75日移動平均線を下抜け、下落に転じるのか、要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。