こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから情報・通信業種のeBASEです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年4月8日(金) |

| 自己株式取得を行う理由 | ・経営環境の変化に応じた機動的な資本政策 ・従来の配当性向を維持しながら、より高い水準での株主還元を図るため |

| 取得期間 | 2022年4月11日~ 2022年8月31日 |

| 取得株式の総数 | 普通株式 50 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.09%) |

| 取得金額の総額 | 3億円(上限) |

| 取得方法 | (言及無し) |

今回の自己株式の取得数量は、発行済み株式総数(自己株式を除く)の1.09%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は934百株、25日平均は1,516百株で、流動性は平均的な水準です(1,000百株を平均水準としています)。

どんな会社?

コンテンツマネージメントソフト「eBASEシリーズ」の企画開発・販売・保守をしている会社です。

具体的には、

- コンテンツマネジメントシステム「eBASE」をパッケージソフトウェアをして開発販売する事業及びシステム開発

- Webソリューションビジネス

- 「eBASE」を使ったクラウドビジネスの開発販売する事業

- データプールサービスの運用事業及びIT開発アウトソーシングビジネス(テクニカルサポート、センターマシン運用管理、コンテンツマネジメントソフト「eBASE」の受託開発、受託オペレーション、受託サーバー保守、コンサルティング、システム・インテグレーション・サービス、システムマネジメントサービス)

を行っています。

事業セグメントは、「eBASE事業」と「eBASE-PLUS事業」があり、内容は以下です。

- eBASE事業

- パッケージソフトウェアの開発、販売及びCMS(コンテンツマネジメントシステム)開発プラットフォーム「ミドルウェアeBASE」を利用し、顧客にカスタマイズしたコンテンツマネジメントソフトの開発販売

- 「eBASE」を使ったクラウドビジネスの開発販売

- データプールサービスの運用

- 企業の広告宣伝部門主体のニーズに対応する、マーケティング視点のWebソリューションビジネスとして、PCサイト、モバイルサイト等の構築、運用、企画制作やシステム開発等

- eBASE-PLUS事業

IT開発アウトソーシングビジネス(テクニカルサポート、センターマシン運用管理、コンテンツマネジメントソフト「eBASE」の受託開発、受託オペレーション、受託サーバー保守、コンサルティング、システム・インテグレーション・サービス、システムマネジメントサービス)

2021年3月期通期のセグメント別売上高構成比は、

- eBASE事業 47.3%

- eBASE-PLUS事業 52.7%

となっており、ほぼ半々の割合です。

直近の経営概況

【2022年3月期3Q(2021年4月~2021年12月)の経営成績】(2022年1月31日発表)

| 決算期 | 売上高 [百万円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2021年3月期3Q累計 | 2,868 (△3.9) | 575 (△11.8) | 596 (△12.3) | 409 (△12.0) |

| 2022年3月期3Q累計 | 3,018 (5.2) | 598 (3.9) | 598 (0.4) | 410 (0.4) |

| 2022年3月期通期会社予想 (2022年4月8日修正) | 4,352 (1.1) | 1,072 (△11.5) | 1,078 (△13.0) | 754 (△13.3) |

| 通期予想に対する3Qの進捗率[%] | 69.3 | 55.7 | 55.4 | 54.3 |

2022年3月期3Q累計の業績は、前年同期比 増収増益で、売上高、利益面ともに微増の結果です。

2022年3月期通期の業績の予想は、今回の自社株買い発表と同時に下方修正(表4参照)し、前期比 増収減益で、売上高は微増、利益面は1割強の減益を見込んでいて、

通期予想に対する進捗率は、3Q終了時点で、売上高は3/4ほどでまあまあですが、利益面は遅れ気味です。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[百万円] (前年同期比 増減率[%]) | 経常利益 [百万円] (同) |

| eBASE | 1,237 (4.3) | 348 (△2.8) |

| eBASE-PLUS | 1,780 (5.6) | 249 (5.0) |

「eBASE」は前年同期比 増収減益、「eBASE-PLUS」は増収増益の結果でした。

各セグメントの状況は以下です。

<eBASE事業>

(食品業界向けビジネス)

食の安全情報交換の全体最適化を図りながら、食の安全・安心システム「FOODS eBASE」においては「食材えびす」の普及推進も含めてeBASE商品情報交換の標準化が継続的に進展。

食品業界における「食材えびす」のコンテンツビジネス展開としてはネットスーパー、ECサイトの需要増に伴い、ECサイト事業者、Webサービス事業者からの引き合いや連携案件が増加。

また、食品小売向けにOMO(Online Merges with Offline) 環境の早期実現と普及を目的に「e食ちらし」の拡販チャネルとして印刷会社を販売パートナーとするプロジェクトも開始。

BtoBtoCモデルの取り組みとしては、食品小売向け販売促進支援サービス「e食カタログ」、「e食ちらし」、「e食なび」の普及推進と営業展開を継続し、「e食カタログ」を小売のECサイト利用目的で受注。

更に、消費者への販促アプローチの一環として、LINE株式会社、日本マイクロソフト株式会社と小売業界のDX支援を目的とした共同プロジェクトにも参画することで普及促進を実施。

開発面では、スマホアプリ開発用の開発プラットフォームとしての「eBASEミドルウェア」の機能強化を継続するとともに、「e食なび」、「e食ちらし」、「e食カタログ」の機能改善、拡張を継続的に実施。

商談数は増加傾向にあり、大型案件の商談も昨年より増加しており、「FOODS eBASE」の提案活動を継続展開することで、スーパー、コンビニエンスストア、卸(商社)の各業態から新規大型案件を受注。

これらにより、食品業界向けビジネスの売上高は、前年同四半期比で増加。

(日雑業界向けビジネス)

商品データプールサービス「日雑えびす」の販売促進に継続して注力。

停滞していたドラッグストア業界からの引き合いや、深耕営業の提案数は緩やかに回復傾向にあり、

「GOODS(FOODS)eBASE」に加えて製品企画開発支援ソリューション「PDM eBASE」の拡販を行い、採用が内定。

また、大手工具商社においては、基幹システム再構築に合わせた統合商品情報データベース構築の案件を受注。

更にDIY関連の卸・メーカーの統合商品情報データベースも受注。

しかしながら、文具業界では、大型案件を受注していたが、想定外の大きな対応負荷が発生し、営業、SE、開発がその対応に追われ、日雑業界担当人員の新規や既存案件の営業と開発に支障が生じた。

日雑業界向けビジネスの売上高は、新型コロナウイルス感染症による新規商談、開発設計の打ち合わせの影響は緩やかに回復に向かっているが、

一部の大型案件での想定外の高負荷による進捗遅延や商談の停滞も継続傾向にあり、前年同四半期比で減少。

(住宅業界向けビジネス)

住宅業界は、既存の複数の大手ハウスメーカーで活用されてきた「住宅えびす」が、新規の大手ハウスメーカーでも利用が開始され普及が促進。

住宅・家電業界を中心としたBtoBtoCモデルの第1弾として、住宅設備、家電設備等の住まいに関する製品情報と取扱説明書やパンフレット等の管理を実現する「e住なび(いーすまいなび)」を開発リリース。

大手ハウスメーカーでは、「住宅えびす」と「e住なび」を活用した施主向け情報開示の本番運用を開始。また、これにより複数の大手ハウスメーカーや、中小ハウスビルダーからも引き合いが増加。

住宅業界向けビジネスの売上高は、依然として継続検討中の案件での打合せ回数の減少により進捗の遅れが長期化しているが、

既存顧客への追加改修案件の増加により、売上高は前年同四半期比で増加。

これらの結果、eBASE事業の売上高は、多くの顧客企業の新型コロナウイルス感染症の対応負荷の増大で、案件の先送りや進捗に遅れが発生したことから、増収減益。

<eBASE-PLUS事業>

既存IT開発アウトソーシングビジネスにおいて、顧客ニーズの迅速な把握と対応による案件獲得に注力。

稼働工数増加のため専門知識・経験を持ち即戦力となる中途採用を推進し、人材の確保・育成にも努めたが、引き合いに見合う人材の確保は困難な傾向が依然として継続。また、顧客との単価交渉は継続的に実施。

売上高は、前期から継続する案件の開発遅れ等があり、一時的に稼働が上がり、前年同四半期比で増加。これらの結果、増収増益。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年3月期3Q末時点で93.2%と前期末(91.8%)から1.4ポイント増加しました。

これは主に、利益剰余金が前期末比で47百万円増加し、株主資本が増加したことによるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

【今期(2022年3月期通期)業績の見通し】

今回の自社株買い発表と同時に、通期業績見通しを下方修正しています。

通期業績予想は、表4のようになっています。

| 売上高 [百万円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1 株当たり 当期純利益 [円] | |

| 前回(2021/5/14) 発表予想 | 4,500 | 1,250 | 1,300 | 880 | 19.12 |

| 今回(4/8) 修正予想 | 4,352 | 1,072 | 1,078 | 754 | 16.39 |

| 増減額 | △147 | △177 | △221 | △125 | ー |

| 増減率[%] | △3.3 | △14.2 | △17.1 | △14.2 | ー |

昨年5月時点の予想から、売上高は微減、利益面は1割強の減額修正をしています。

修正の理由は、

eBASE 事業では、新型コロナウイルス感染症の感染拡大も落ち着きを見せ始め、商談数は順調に増加傾向にありましたが、2022 年1月からの再拡大により顧客担当者の出勤制限等による商談や検収業務の遅延や停滞が発生。

また3Qまでに納品・検収済みの一部の大型案件での想定外の高負荷対応に追われ、その影響から次案件の商談も遅延。

特に業績の季節性が強い eBASE 事業の大手顧客の本部機能が集中する首都圏ではオミクロン株への感染者が急拡大したことから、

4Q(1月-3月)の殆どの期間が「まん延防止等重点措置」が適用され、複数の案件で受注、納品・検収が次年度以降への先送りや見送りが発生したためとしています。

尚、eBASE-PLUS 事業の業績は予想通りに安定的に推移しています。

剰余金の配当は、当初予想のとおり、1株あたり5円 80銭を維持しています。

中長期的な事業展開を勘案し、内部留保とのバランスを考慮しつつ、普通配当金は、これまで「配当性向 30%を基準に算出」としていましたが、

今後は、「配当性向 30%を基準に算出した額と直近の配当金予想額の高い方」に変更しています。

こちらは、株主にとって安心材料ですね!

株価指標と動向

【2022/4/8(金)終値時点の数値】

- 株価:546円

- 時価総額:257億円

- PER(株価収益率):28.5倍

PERは、同業で時価総額が近い、JFEシステムズ(4832) 10.4倍と比較すると、高い水準です。

- PBR(株価純資産倍率):4.71倍

- 信用倍率(信用買い残÷信用売り残):36.4倍

- 年間配当金(予想):5.8円(年1回 3月)、年間利回り:1.0%(配当性向 35.3%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 2.5 | 20.1 |

| 2018年3月期 | 5.15 (記念配当含む) | 34.2 |

| 2019年3月期 | 5.15 | 30.1 |

| 2020年3月期 | 5.95 | 30.2 |

| 2021年3月期 | 5.7 | 30.2 |

年利回りは1.0%で、東証プライムの単純平均2.21%(4/8時点) と比較すると低い水準です。

表5のように、直近5年間の配当金は、2018年3月期は記念配当を含みますので、2020年3月期までは実質連続増配していましたが、それ以降は横ばい傾向です。

配当性向は、2017年3月期は20%ですが、それ以外は30%程度で推移しています。

この会社は、

株主に対する利益還元を重要な経営課題として位置づけ、株主への長期的な利益還元を実現するため、まず内部留保資金を充実し、ビジネス環境の変化を先取りした積極的な事業展開を行う必要があると考えています。

その決定については、経営成績及び財政状態、配当性向を総合的に勘案し、決定することを基本方針としています。

また、剰余金の配当は期末配当の年1回で、

中長期的に株式保有の方々の期待に応えるため、親会社株主に帰属する当期純利益ベースでの配当性向を30%の目標で維持する方針でしたが、

今回の2022年3月期の業績修正発表の中で、「配当性向 30%を基準に算出した額と直近の配当金予想額の高い方」に変更しています。

【株主優待】

この会社は株主優待があり、3月末に100株以上保有の株主は、500円相当のクオカードが贈呈されます。(3年以上継続保有の場合は、500円分増)

100株保有の場合は、配当金+株主優待(500円相当)で、年利回りは1.9%となります。

個人投資家にとってうれしい内容ですね。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、コロナショック後の一昨年7月の高値(1,606円)から、下落トレンドを継続して推移しています。

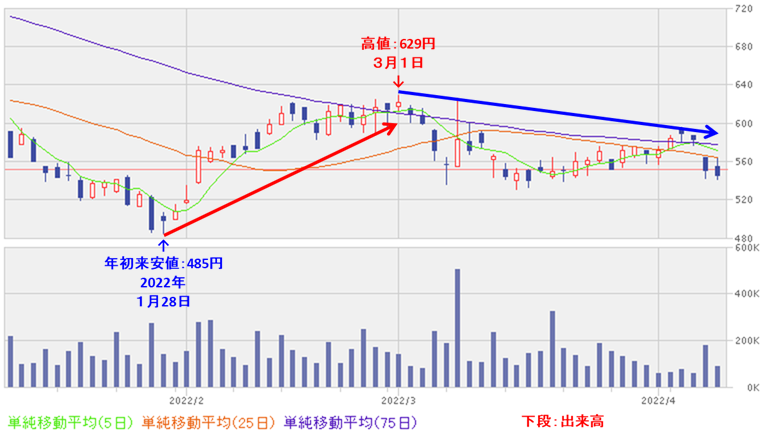

<日足チャート(直近3か月間)>

直近の株価は、今年に入って1月下旬に年初来安値(485円)をつけた後は上昇に転じ、3/1に高値(629円)をつけました。

しかしその後は高値を更新できておらず、各移動平均線(短期、中期、長期)の下で推移しています。

今後は、各移動平均線を上抜き、さらに直近の高値(629円)を上抜いてくれば、長い間(2年弱)低迷していた株価がようやく上向いてきそうです。

まとめ

【業績】

- 2022年3月期3Qの業績は、前年同期比 増収増益で、売上高、利益面ともに微増の結果。

- 2022年3月期通期の業績予想は、2022 年1月からの新型コロナウイルス感染症の再拡大により影響を受け、顧客担当者の出勤制限等による商談や検収業務の遅延や停滞が発生、次年度以降への先送りや見送りが発生しため、今回の自社株買い発表と同時に下方修正し、前期比で増収減益で、売上高は微増、利益面は1割強の減益予想。

- 通期予想に対する進捗率は、下方修正した数値に対し、3Q終了時点で、売上高は3/4ほどでまあまあだが、利益面は遅れ気味。

【株主還元】

- 配当金は年利回りは1.0%で、東証プライムの単純平均2.21%(4/8時点) と比較すると低い水準。

- 直近5年の配当金は、2020年3月期までは実質連続増配していたが、それ以降は横ばい傾向。

- 配当性向は、2017年3月期は20%だが、それ以外は30%程度で推移。会社の方針も配当性向を30%の目標とする方針。

- 株主優待があり、3月末に100株以上保有の株主は、500円相当のクオカードが贈呈。(3年以上継続保有の場合は、500円分増)

100株保有の場合は、配当金+株主優待(500円相当)で、年利回りは1.9%となる。

【流動性・自社株買い数量】

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の1.09%とほどほどの数量。

- 直近の出来高の5日平均は934百株、25日平均は1,516百株で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、コロナショック後の一昨年7月の高値(1,606円)から、下落トレンドを継続して推移。

- 直近の株価は、今年の1月下旬に年初来安値(485円)をつけた後は上昇に転じ、3/1に高値(629円)をつけたが、

その後は高値を更新できておらず、各移動平均線(短期、中期、長期)の下で推移。 - 今後の株価は、各移動平均線を上抜き、さらに直近の高値(629円)を上抜いてくれば、長い間(2年弱)低迷していた株価がようやく上向いてきそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。