こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から情報・通信業種のオープンドアです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大10,000株まで購入できます。

早ければ、11/15(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2021 年 11 月 16 日(火)(11/15決定) |

| 分売数量 | 600,000株 (発行済み株式総数 31,260,000 株の約1.9%) |

| 分売値段 | 2,453 円 (11/15決定) |

| ディスカウント率 | 2.00% (11/15決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 10,000株 |

| 実施の目的 | 同社は、東京証券取引所の市場区分見直しにおけるプライム市場の上場維持基準に適合しており、現在プライム市場での申請を行っている。 今回の立会外分売は、プライム市場への移行にあたり、株式の流動性をより高めるため。 |

今回の分売により、来年4月からの東証の新市場区分の最上位である「プライム市場」移行に当たり、株式の流動性を高めるということで、目的が明確ですね。

分売数量は、発行済み株式総数の約1.9%とほどほどの数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は2,141百株、25日平均は2,968百株で、流動性は少し高い水準です。

どんな会社?

1,500以上の旅行サイトを一括検索できる旅行比較サイト「トラベルコ」を事業の柱とし、インターネットを通じたWEBサービスを展開する会社です。

「トラベルコ」は、旅行好きな方は一度はお世話になったのではないでしょうか。

ほかにも、50以上の旅行サイトが販売する旅行商品を多言語で掲載し、一括検索できる旅行比較サイト「Travelko」や、

日本の“伝統工芸作品”の紹介サイトの「GALLERY JAPAN」などのコンテンツを展開しています。

その他にも、ホテル予約サイト「ホテリヤ」、航空券予約サイト「トラベリア」を連結子会社のホテルスキップ株式会社が運営しています。

同社は、「旅行関連事業」の単一セグメントです。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年11月5日発表)

| 決算期 | 売上高 [百万円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社の所有者に 帰属する純利益 [百万円] (同) |

| 2021年3月期2Q累計 | 459 (△83.5) | △470 (ー) | △421 (ー) | △445 (ー) |

| 2022年3月期2Q累計 | 529 (15.2) | △395 (ー) | △323 (ー) | △324 (ー) |

| 2022年3月期通期会社予想 (未定) | ー | ー | ー | ー |

| 通期予想に対する2Qの進捗率 | ー | ー | ー | ー |

2022年3月期2Qの業績は、前年同期比 増収ですが、利益面は赤字ということで、コロナショックからまだ立ち直れていない状況です。

赤字幅が多少減少していることが、明るい兆しが見えてきたところでしょうか。

通期予想は、新型コロナウイルスによる影響を現段階において合理的に算定することが困難なことから、未定としています。

【2022年3月期2Qの状況、経営成績の要因】

海外旅行市場に関しては、新型コロナウイルス感染拡大による海外渡航制限等が続き、旅行需要は著しく低い水準で推移しています。

また、国内旅行市場も、感染拡大による影響が続いており、感染拡大前に比べ旅行需要は大幅に減少しています。(出所:観光庁「主要旅行業者の旅行取扱状況速報」)

このような状況のもと、同社の旅行関連事業は、各メニューの直接連携を加速させることで商品情報の拡充を図り、また、将来的な旅行需要の回復を見据え積極的なシステム開発を進めました。

この結果が表2の経営成績です。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期2Q末時点で89.5%と前期末(92.7%)から3.2ポイント減少しました。

自己資本比率の数値としては十分なレベルです。(20%以上を安全圏内としています。)

また、2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 258百万円の収入、投資活動によるCF 13百万円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は245百万円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(マイナス672百万円)から917百万円良化しています。

これは主に、

税金等調整前四半期純損失が98百万減少し、法人税等の還付額が441百万円増加して、営業活動によるキャッシュ・フローの収入が増えたためです。

【今期(2022年3月期)の見通し】

会社として、以下の見通しを立てています。

- 新型コロナ新規感染者の減少が維持されれば国内旅行市場は今後急激な回復が期待できるが、まだ不確実な要素はあるため、2022年3月期の業績予想については現時点で引き続き『未定』とし、合理的な予測が可能となった時点で公表する。

- 新規感染者の減少を前提に、国内旅行においては11月以降、海外旅行においては来年以降顕著な需要の回復が見込まれる。

- 現在Go To トラベルキャンペーンの再開も検討されている。

- 同社では国内旅行需要が2019年同月比で7割程度に回復すれば海外旅行需要の回復がなくても月次での黒字化も見通せる状況。

- 引き続き開発スピードを高め、回復期の需要を取り込み、さらなるサービスの拡充及び競争力の強化を図る。

Go Toトラベルが再開すれば、かなりの需要回復が見込まれますね。

株価指標

【11/5(金)終値時点の数値】

- 株価:2,599円

- 時価総額:812億円

- PER:0倍

PERは、同業で時価総額が近い会社は、じげん(3679) 16.7倍、エニグモ(3665) 20.1倍、カカクコム(2371) 51.4倍となっています。

- PBR:13.0倍

- 信用倍率(信用買い残÷信用売り残):156倍

- 年間配当金(予想):0円(無配)、年間利回り:ー

直近の配当金は、表5のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 0 | ー |

| 2018年3月期 | 0 | ー |

| 2019年3月期 | 0 | ー |

| 2020年3月期 | 0 | ー |

| 2021年3月期 | 0 | ー |

上場(2015年12月)以来無配が続いています。

この会社は、

株主利益の最大化を重要な経営目標の一つとして認識しており、

今後の株主への余剰金の配当は、業績の推移・財務状況、今後の事業・投資計画等を総合的に勘案し、内部保留とのバランスを取りながら検討していく方針です。

現時点では、実現可能性及びその実施時期等については未定としています。

【株主優待】

この会社は株主優待があり、3月末に100株以上保有の株主に、1,000円相当のクオカードが進呈されてきました。

しかしながら、2021年3月末は業績悪化の為、見送られました。(;´д`)トホホ

2022年3月末も業績悪化が続くと、見送られる可能性がありますので、注意が必要です。

株主優待のみですが、年利回りは0.4%となります。

【直近の株価動向】

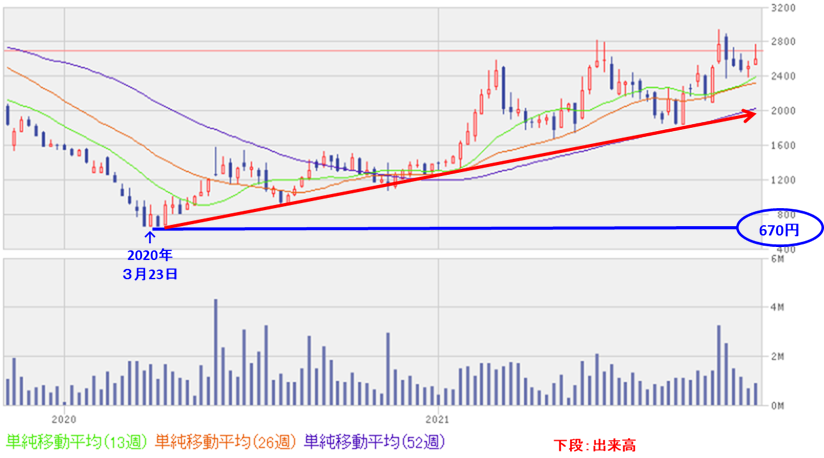

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(670円)を付けた後は、高値切り上げ安値切り上げの動きで、上昇トレンドを継続しています。

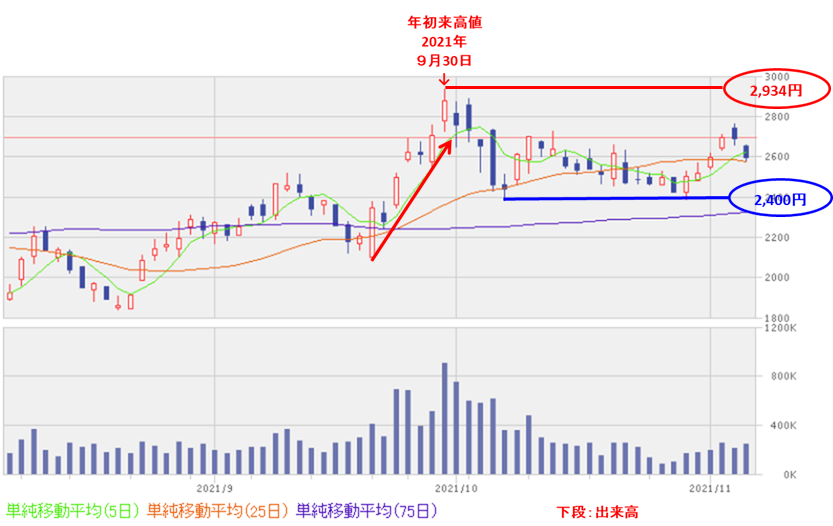

<日足チャート(直近3か月間)>

直近の株価は、9月中旬から急激に上昇し、9月末に年初来高値(2,934円)をつけました。

しかしその後は勢いが続かず、2,400円を下値支持として、もみ合いが続いています。

今後、9月末の高値を上抜けてくれば、一段高が狙えそうです。

まとめ

【業績】

- 2022年3月期2Qの業績は、前年同期比 増収だが、利益面は赤字で、コロナショックからまだ立ち直れていない状況。ただ、赤字幅が多少減少していることが、明るい兆しが見えてきた印象がある。

- 通期予想は、新型コロナウイルスによる影響を現段階において合理的に算定することが困難なことから、未定としているが、現在Go Toトラベル再開の検討がされており、再開すれば、かなりの需要回復が見込まれ、業績回復が加速する。

【株主還元】

- 上場(2015年12月)以来無配が続いており、成長企業であり今後の継続的な拡大をするための設備投資等に資金を使うことは致し方ないが、株主にとっては寂しい内容。

- 株主優待があり、3月末に100株以上保有の株主に、1,000円相当のクオカードが進呈されてきた。しかしながら、2021年3月末は業績悪化のため見送られた。2022年3月末も業績悪化が続くと、見送られる可能性あり。

【流動性】

- 直近の出来高(売買が成立した株式の数量)の5日平均は2,141百株、25日平均は2,968百株で、流動性は少し高い水準。

- 分売数量は、発行済み株式総数の1.9%とほどほどの数量。

- 今回の立会外分売は、来年4月からの東証の新市場区分の最上位の「プライム市場」移行にあたり、株式の流動性をより高めるためとしており、目的が明確。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時の安値(670円)を付けた後は、高値切り上げ安値切り上げの動きで、上昇トレンドを継続中。

- 直近の株価は、9月中旬から急激に上昇し、9月末に年初来高値(2,934円)をつけたが、その後は勢いが続かず、2,400円を下値支持として、もみ合いが続いている。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。