こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から食料品業種のニチレイです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2021年11月2日(火) |

| 自己株式取得を行う理由 | 株主還元の充実および資本効率の向上 |

| 取得期間 | 2021年11月4日~ 2022年4月28日 |

| 取得株式の総数 | 普通株式 400万株(上限) (発行済株式総数(自己株式を除く)に対する割合:3.00%) |

| 取得金額の総額 | 100億円(上限) |

| 取得方法 | (言及無し) |

今回の株式の取得数量は、発行済み株数(自己株式除く)の3.00%と自社株買いの数量としては多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は5,961百株、25日平均は4,259百株で、流動性は高い水準です(1,000百株を平均水準としています)。

また、今回の自社株買いの発表と同時に、普通株式約600万株(消却前の発行済株式総数(自己株式を含む)に対する割合 4.31%)の自己株式消却も合わせて発表しています。(消却予定日:2021年11月10日)

この消却により、総株式数が減少することになり、1株利益が増加し1株当たりの価値が高まることになります。

どんな会社?

冷凍食品売上高と冷凍倉庫の収容スペースで国内シェアNo.1の会社です。

「長期保存」、「品質保持」、「食材の再現性」といった特性を持つ”冷力”を事業のコアとして、

その特性を活かした事業を展開することで日本の食生活より良くし、社会からの期待に応え、社会に信頼され、さらなる成長を目指しています。

事業セグメントは、以下の5つがあります。

- 加工食品事業・・・調理冷凍食品・農産加工品・レトルト食品・ウェルネス食品・アセロラ・包装氷の製造・加工・販売

- 水産事業・・・水産品の加工・販売

- 畜産事業・・・畜産品の加工・販売、肉用鶏の飼育・販売

- 低温物流事業・・・輸配送サービス・配送センター機能の提供、物流コンサルティング、保管サービスの提供、凍氷の製造・販売、建築工事・設計

- 不動産事業・・・オフィスビル・駐車場の賃貸、不動産の管理

2021年3月期通期のセグメント別売上高構成比は、

- 加工食品事業 39.3%

- 水産事業 11.0%

- 畜産事業 14.3%

- 低温物流事業 34.2%

- 不動産事業 0.5%

- その他 0.7%

となっており、「加工食品事業」の売上が4割近くを占めて一番多くなっています。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年11月2日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社の所有者に 帰属する純利益 [億円] (同) |

| 2021年3月期2Q累計 | 2,818 (△3.5) | 167 (11.7) | 170 (10.7) | 109 (14.4) |

| 2022年3月期2Q累計 | 2,946 (4.5) | 160 (△4.3) | 162 (△4.8) | 111 (2.2) |

| 2022年3月期通期会社予想 (2021年11月2日修正) | 6,000 (4.8) | 330 (0.2) | 335 (△0.1) | 225 (6.1) |

| 通期予想に対する2Qの進捗率 | 49.1% | 48.5% | 48.4% | 49.4% |

2022年3月期2Qの業績は、前年同期比 増収減益で、純利益は投資有価証券売却益などの特別利益があり増益となっています。

増収と減益の幅はいずれも数%となっており、前年同期比でそれほど変化はありません。

通期予想に対する進捗率は、業績の上方修正をした後の計画に対し50%近くに達しており順調です。

【2022年3月期2Qの状況、経営成績の要因】

食品関連業界では、外出自粛や営業時間短縮要請が継続するなか、食生活のスタイルに大きな変化が生じ、新常態に向けた商品・サービスが広がりました。また、労働力不足や新型コロナウイルス感染防止に対応すべく、先端技術を活用した自動化や省人化へ向けた動きも加速しました。

同社グループは、生活を支える社会的基盤として、従業員を含むサプライチェーン上の安全に十分配慮したうえで企業活動を行っています。また、長期経営目標「2030年の姿」の実現に向け、特定した5つのグループ重要事項(マテリアリティ)ごとに、グループ目標(施策・KPI)を策定しました。

この結果、グループ全体の売上高は、主力の加工食品事業や低温物流事業が堅調に推移し前年同期比増収、

利益面は低温物流事業が伸長しましたが、タイでの新型コロナウイルス感染拡大に伴う生産子会社の稼働低下や原材料・仕入コストの上昇などにより加工食品事業が苦戦し減益の結果となり、表2の経営数値になっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比[%]) | 営業利益[億円] (同) |

| 加工食品 | 1,208 (7.2) | 67.7 (△21.2) |

| 水産 | 317 (8.0) | 6.3 (前期赤字) |

| 畜産 | 397 (△3.7) | 5.8 (3.3) |

| 低温物流 | 1,096 (4.7) | 78.1 (13.6) |

| 不動産 | 21.5 (△11.5) | 8.4 (△25.0) |

| その他 | 20.4 (△16.7) | △1.8 (前期赤字) |

「水産事業」と「低温物流事業」は前年同期比 増収増益ですが、主力の「加工食品事業」は増収減益となっています。

<加工食品事業>

チキン加工品や米飯類などの主力カテゴリーを中心とした商品開発や販売活動に注力しました。この結果、家庭用・業務用ともに販売が拡大したことに加え、海外子会社の売上げも貢献し増収となりました。

営業利益は、新型コロナウイルス感染拡大に起因する労働力不足から、タイの生産拠点で稼働が低下したことに加え、原材料・仕入コストの上昇などにより減益となりました。

(家庭用調理品)

テレビCMなどの販売促進活動や生産能力増強などにより、発売20周年を迎えた「本格炒め炒飯」や「特から」を中心に引き続き販売数量を伸ばしました。

今春発売した「たいめいけんサイコロステーキピラフ」なども寄与しました。

(業務用調理品)

新常態に向かうなか、業態別の新たなニーズに合わせた商品開発や販売活動に注力した結果、有名シェフ監修による「シェフズ・スペシャリテ」シリーズや今春発売した「柔らかひれかつ」などの取扱いが拡大し、増収となりました。

(農産加工品)

調理の時短ニーズに適した商品開発を続け、ブロッコリーなど「そのまま使えるシリーズ」の取扱いが伸長したものの、枝豆類が低調に推移し前期並みとなりました。

(海外)

米国子会社のInnovAsian Cuisine Enterprises社において、需要が増加する家庭用主力商品の調達先を拡大したことなどにより、取扱いが伸長しました。

<水産事業>

需要が回復傾向にある海外向けの販売が伸長したことや、テイクアウト・デリバリー等に対応した外食・中食向けの「魚卵」の取扱いが好調に推移したことなどにより、増収・増益となりました。

<畜産事業>

外食・中食向けの加工品の販売に努めましたが、旺盛な巣ごもり需要の落ち着きなどにより量販店向けの国産品の取扱いが減少しました。一方、輸入品の収益改善やコスト低減などにより増益となりました。

<低温物流事業>

物流ネットワーク事業や地域保管事業の売上げが堅調に推移したことに加え、海外事業も好調に推移し増収となりました。

営業利益は、荷役作業コストや車両調達コストなどが上昇したものの、業務改善及び運送効率化などの施策を推進したことで増益となりました。

(国内)

巣ごもり需要を背景にTC(通過型センター)事業の取扱いが堅調に推移したことに加え、地域保管事業において大都市圏を中心に冷凍食品などの保管需要を着実に取り込んだことなどにより増収となりました。

利益面では増収効果に加え、業務効率化に努めたことなどにより増益となりました。

(海外)

欧州地域においては、英国のEU離脱(Brexit)に伴う移行期間の終了により通関貨物の取扱いが増加したことや小売店向け配送業務などの運送需要を着実に取り込んだことに加え、中国事業も伸長し増収・増益となりました。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期2Q末時点で51.2%と前期末(50.1%)から1.1ポイント増加しました。

自己資本比率の数値としては十分なレベルです。(20%以上を安全圏内としています。)

また、2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 117億円の収入、投資活動によるCF 117億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は0.2億円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(プラス6.0億円)から5.9億円悪化しています。

これは主に、売上債権の前年同期比から31.6億円増加したことにより、営業CFの収入が減少したことと等が要因です。

【今期(2022年3月期)の見通し】

この会社は、

新型コロナウイルス感染症が収束傾向にあるなか、経済活動にも広がりの兆しが見え消費は徐々に回復していくと想定していますが、今後の状況については依然不透明な部分があるため、業績予想については四半期の進捗ごとにアップデートしていくとしています。

| 売上高 [億円] | 営業利益 [億円] | 経常利益 [億円] | 親会社株主に 帰属する 当期利益 [億円] | 1 株当たり 当期純利益 [円] | |

| 前回(8/3)発表予想 | 6,000 | 350 | 355 | 230 | 172.59 |

| 今回(11/2)修正予想 | 6,000 | 330 | 335 | 225 | 168.82 |

| 増減額 | ー | △20 | △20 | △5 | ー |

| 増減率[%] | ー | △5.7 | △5.6 | △2.2 | ー |

四半期ごとに業績予想を更新していくということで、今回の数値は、前回よりも売上高は変わらず、利益面は減益予想となっており、寂しい感じですが、

直近の経営状況からの調整の意味合いがあると思われます。

減益の要因は、

主力の加工食品事業において、タイでの新型コロナウイルス感染拡大による生産子会社の稼働低下や原材料・仕入コストの上昇などにより、減益になる見通しで、

国内生産拠点への設備投資を行い新常態で伸長した「パーソナルユース需要」を取り込むことで更なる成長を図ることに加え、

タイ生産子会社は、労働力確保や省人化投資により稼働率を向上させるなどグローバルサプライチェーンの強化に努め、収益拡大に取り組むとしています。

株価指標

【11/5(金)終値時点の数値】

- 株価:2,770円

- 時価総額:3,879億円

- PER:16.4倍

PERは、同業で時価総額が近い、マルハニチロ(1333) 9.8倍、日本水産(1332) 13.7倍、味の素(2802) 31.7倍と比較すると、中間的な水準です。

- PBR:1.74倍

- 信用倍率(信用買い残÷信用売り残):0.71倍

- 年間配当金(予想):50円(年2回 9月 25円、3月 25円)、年間利回り:1.8%(配当性向 29.6%)

配当は年利回り 1.8%で、東証1部の単純平均1.82%(11/4時点) と同水準です。

直近の配当金は、表5のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 28 | 20.7 |

| 2018年3月期 | 30 | 21.1 |

| 2019年3月期 | 32 | 21.4 |

| 2020年3月期 | 42 | 28.5 |

| 2021年3月期 | 50 (記念配6円含む) | 31.4 |

配当金は、過去5年連続増配を継続しており、前期(2021年3月期)は創立75周年記念配6円分を除くと年間44円になりますので、今期も含め増配を継続ということになります。

配当性向は、20~30%と安定しています。

この会社は、

各事業年度の連結業績およびキャッシュ・フローなどを勘案しながら、連結自己資本配当率(DOE)に基づき安定的な配当を継続することを基本方針としています。

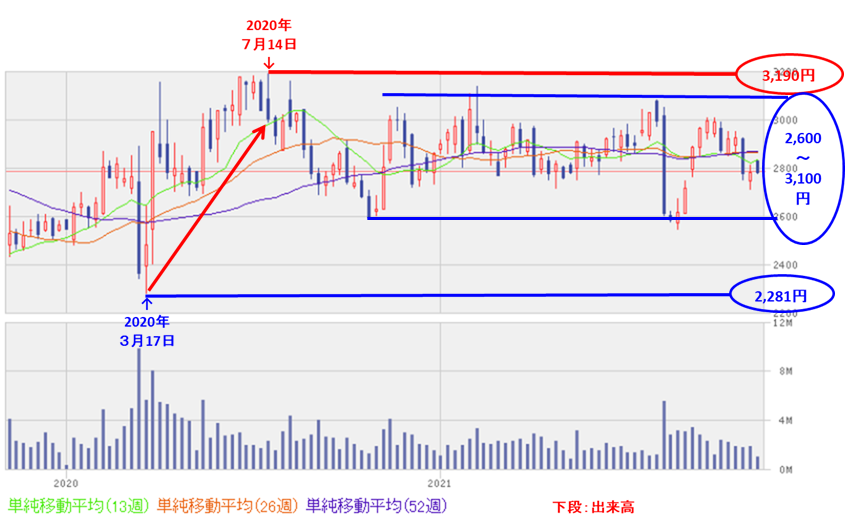

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(2,281円)を付けた後、上昇に転じ、昨年の7月に高値(3,190円)まで上昇しましたが、

その後は、2,600~3,100円のレンジ内で推移しています。

<日足チャート(直近3か月間)>

直近の株価は、9/21に高値(3,005円)を付けた後は、下落トレンドで推移しています。

今回の自社株買いと今期2Q決算発表の翌営業日は、25円高(+0.9%)となって多少は上昇しましたが、その翌営業日は下落し、あまり勢いが見られません。

今後、安値切り上げ高値切り上げの動きとなり、直近の高値(3,005円)を上抜けてくれば、一段高も狙えそうです。

まとめ

【業績】

- 2022年3月期2Qの業績は、前年同期比 増収減益で、純利益は投資有価証券売却益などの特別利益があり増益の結果。可もなく不可もなくという内容。

- 2022年3月期通期業績予想は、増収増益ではあるが微増であり、主力の加工食品事業は、タイでの新型コロナウイルス感染拡大による生産子会社の稼働低下や原材料・仕入コストの上昇などにより減益になる見通しで、あまり勢いは感じられない。

- 2022年3月期通期業績予想に対する進捗率は、5割ほどに到達しており、まあまあの進捗。

【株主還元】

- 配当金は年利回り 1.8%で、東証1部の単純平均1.82%(11/4時点) と同水準。

- 現在、6年連続増配を継続中であり、今期を含めると7年連続となる。株主にとってはうれしい。

【流動性・自社株買い数量】

- 直近の出来高(売買が成立した株式の数量)の5日平均は5,961百株、25日平均は4,259百株で、流動性は高い水準。

- 自社株買い数量は、発行済み株数(自己株式を除く)の3.00%と多めの数量。

【株価モメンタム】

- 株価は、昨年のコロナショック時の安値(2,281円)を付けた後上昇に転じ、昨年の7月に高値(3,190円)まで上昇したが、その後は、2,600~3,100円のレンジ内で推移している。

- 直近の株価は、9/21に高値(3,005円)を付けた後は、下落トレンドで推移。今回の自社株買いと今期2Q決算発表の翌営業日は、25円高(+0.9%)となって上昇したものの、その翌営業日は下落し、あまり勢いは感じられない。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。