こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から食料品業種のカルビーです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自己株式の取得を行う理由 | 株主への一層の利益還元と資本効率の向上を図る。 |

| 自社株買い発表日 | 2021年10月29日(金) |

| 取得期間 | 2021年11月1日~ 2022年3月31日 |

| 取得株式の総数 | 普通株式 550万株(上限) (発行済株式総数(自己株式を除く)に対する割合:4.11%) |

| 取得金額の総額 | 120億円(上限) |

| 取得方法 | 東京証券取引所における市場買付 |

今回の株式の取得数量は、発行済み株数(自己株式除く)の4.11%と自社株買いの数量として多い水準※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は9,308百株、25日平均は4,957百株ですので、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

皆さんご存知の、「ポテトチップス」や「じゃがりこ」「かっぱえびせん」「サッポロポテト」などスナック菓子の大手メーカーです。

「自然の恵みを大切に活かし、おいしさと楽しさを創造して、人々の健やかなくらしに貢献する」という企業理念があります。

事業内容は、下記の大きく3つあります。

- 国内食品製造販売事業・・・スナック菓子市場で50%以上のシェアを有し、特に主力の「ポテトチップス」や「じゃがりこ」等を含むポテト系スナックは70%を超える高いシェアを維持。シリアル食品では「フルグラ」が市場の拡大を牽引し、シリアル市場においてもトップシェアを誇る。

- 海外食品製造販売事業・・・国内で培った自然素材の加工技術を活かして、現在は9つの地域で現地の生活者のニーズに合わせたスナック菓子販売を行っている。シリアル食品の「フルグラ」は中国本土を中心に販売。

- その他事業・・・物流事業(カルビーロジスティックス株式会社)

2021年3月期通期の事業別売上高比率は、

- 国内食品製造販売高 79.5%

- 海外食品製造販売高 19.9%

- その他事業 0.6%

となっており、国内の食品製造販売が約8割を占めています。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年10月29日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社の所有者に 帰属する純利益 [億円] (同) |

| 2021年3月期2Q累計 | 1,309 (4.6) | 130 (△1.8) | 127 (△0.5) | 82.2 (△6.8) |

| 2022年3月期2Q累計 | 1,204 (ー(4.0) | 133 (2.2) | 136 (6.5) | 91.8 (11.6) |

| 2022年3月期通期会社予想 | 2,400 (ー(3.1)) | 280 (3.5) | 275 (△0.1) | 180 (1.8) |

| 通期予想に対する2Qの進捗率 | 50.2% | 47.5% | 49.4% | 51.0% |

2022年3月期2Qの業績は、2022年3月期の期首より「収益認識に関する会計基準」(企業会計基準第29号)等を適用していますが、前年と同様の会計基準を適用したと仮定すると、売上高の当該会計基準適用の影響を除外した対前年同期増減率は4.0%となりますので、売上高、利益面ともに微増ですが増収増益で好調です。

前年同期(2021年3月期2Q)は増収減益でしたので、今期の好調さがうかがえます。

通期予想に対する進捗率は、50%程度となっており目立った遅れがなく順調です。

【2022年3月期2Qの状況、経営成績の要因】

当2Q累計期間の売上高は、国内事業、海外事業ともに伸長し、収益認識会計基準適用の影響を除外した実質ベースでは前年同期比4.0%増となりました。

国内事業においては、「じゃがりこ」が好調に推移したことに加え、豆系スナック「miino」等の新価値商品が伸長し、増収となりました。

海外事業は、中華圏、英国、インドネシア等においてスナックの販売が伸長し、増収となりました。

営業利益は、前年同期比2.2%増となり、売上高営業利益率は前年同期並みの11.0%となりました。

また、食油等の原材料価格が高騰しましたが、増収効果が増益に貢献しました。経常利益は、為替差益を計上した等により、前年同期比6.5%増となりました。親会社株主に帰属する四半期純利益は、非支配株主に帰属する四半期純利益の減少により、前年同期比11.6%増となりました。

【事業別の業績】

事業別の売上高は、表3の結果になりました。

食品製造販売事業は、国内事業、海外事業ともに前年同期比で増収となりました。

| 事業 | 商品 | 売上高[億円] (前年同期比[%]) |

| 国内食品製造販売 | スナック菓子 | 877 (3.4) |

| シリアル食品 | 132 (△14.1) | |

| その他(甘しょ等) | 49.0 (17.7) | |

| 海外食品製造販売 | 305 (14.2) |

国内では、その他(甘しょ(さつまいも)等)の伸びが高く前年同期比で2割近く伸びており、

海外の売上高は14%増となっています。

<国内食品製造販売事業>

(スナック菓子)

前年同期比で増収となりました。

ポテト系スナックは、「じゃがりこ」が売上を牽引し、前年同期に比べ増収となりました。

-ポテトチップスは、「堅あげポテト」の高い需要が継続しましたが、府県産原料馬鈴しょ収穫遅れ等の影響を受け、販促活動の抑制や一部製品の休売、発売延期を行ったことにより、ほぼ前期並みの売上高となりました。

-じゃがりこは、「じゃがりこサラダbits大モリ」等のスタンドパウチタイプの伸長に加え、期間限定品の積極的な投入により、前年同期に比べ増収となりました。

-Jagabee/じゃがポックルは、インバウンドや国内旅行が引き続き低調に推移しているものの、物産展への出店とスーパーマーケット等の一般チャネルでの販売が貢献し、前年同期に比べ増収となりました。

コーン系・豆系スナックは、豆系スナック「miino」がTVコマーシャル等プロモーション効果により好調で、前年同期に比べ増収となりました。

その他スナックは、「ポテトデラックス」の販売エリア拡大により、前年同期に比べ増収となりました。

(シリアル食品)

国内シリアル食品の売上高は、中国向け輸出売上を海外子会社に移管したこと、および前年巣ごもり需要の反動減により、前年同期比14.1%減となりました。

(国内その他)

国内その他の売上高は、甘しょ事業が卸販売、直営店舗販売ともに好調で、前年同期比17.7%増となりました。

<海外食品製造販売事業>

(北米)

新型コロナウイルス感染症拡大の影響でOEM受託先の開拓が進まなかったことおよびコンテナ不足によりエスニック食品売り場向けの売上が減少したことにより、現地通貨ベースでは、前年同期比減収となりました。

豆系スナック菓子「Harvest Snaps」がダラーストア(アメリカ版100円ショップ)業態向けの小袋の配荷拡大等により堅調に推移しました。

(中華圏)

スナック菓子の「Honey Butter Chips」や「じゃがポックル」がEコマース、小売店舗向けともに好調で、前年同期に比べ増収となりました。

一方、シリアル食品は、前年巣ごもり需要の反動減等により、前年同期に比べ減収となりました。

(英国)

ポテトチップスの売上が堅調に推移したことに加え、前年下期に発売した「Loaded Fries」等の貢献により、前年同期に比べ増収となりました。

(インドネシア)

ポテトチップス「Japota」の新フレーバーや小麦系スナック「Krisbee」の販売が好調で、前年同期に比べ増収となりました。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期2Q末時点で74.5%と前期末(73.4%)から1.1ポイント増加しました。

自己資本比率の数値としては十分なレベルです。(20%以上を安全圏内としています。)

また、2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 128億円の収入、投資活動によるCF 139億円の収入の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は267億円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(プラス29.0億円)から238億円改善しています。

これは主に、

前年同期に「(株)ポテトかいつか」の株式取得による連結の範囲の変更を伴う子会社株式の取得による支出が発生していたこと、および有価証券の取得による純支出が減少したことにより、投資活動によるキャッシュ・フローの収入が増えたことによるものです。

【今期(2022年3月期)の見通し】

2021年5月13日に発表した業績予想から変更されていません。

株価指標

【11/1(月)終値時点の数値】

- 株価:2,964円

- 時価総額:3,970億円

- PER:22.0倍

PERは、同業で時価総額が近い、湖池屋(2226) 31.6倍、岩塚製菓(2221) 30.8倍、亀田製菓(2220) 20.6倍と比較すると、中間的な水準です。

- PBR:2.25倍

- 信用倍率(信用買い残÷信用売り残):0.94倍

- 年間配当金(予想):52円(年1回 3月)、年間利回り:1.8%(配当性向 38.6%)

配当は年利回り 1.8%で、東証1部の単純平均1.85%(10/29時点) と同水準です。

直近の配当金は、表4のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 42 | 30.2 |

| 2018年3月期 | 42 | 32.4 |

| 2019年3月期 | 48 | 33.0 |

| 2020年3月期 | 50 | 38.1 |

| 2021年3月期 | 50 | 37.8 |

配当金は、年々少しづつですが増配されています。

配当性向は、30~40%の間で安定しています。

この会社は、

株主への利益還元を経営の重要課題の一つとして認識し、収益性の向上や財務体質の強化を図りながら、利益還元の充実を図っていく方針です。

「中期経営計画(2020年3月期~2024年3月期)」で、連結配当性向40%以上を目標として掲げており、

5年間で生み出されるキャッシュ・フローは、利益還元に充てるほか、既存事業の持続的な成長、生産性向上や長期視野に基づく新規事業への投資に活用するとしています。

今期の配当金の配当性向(38.6%)と今回の自社株買いの発行済株式総数(自己株式を除く)に対する割合 4.11%を合わせると合計 42.71%となりますので、自社株買いを含めると目標値を超えた株主還元となっています。

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(2,392円)の安値から、昨年の10月初旬の高値(3,560円)まで、上昇トレンドで推移しましたが、

その後は、安値切り下げ高値切り下げの動きで、下落トレンドで推移しています。

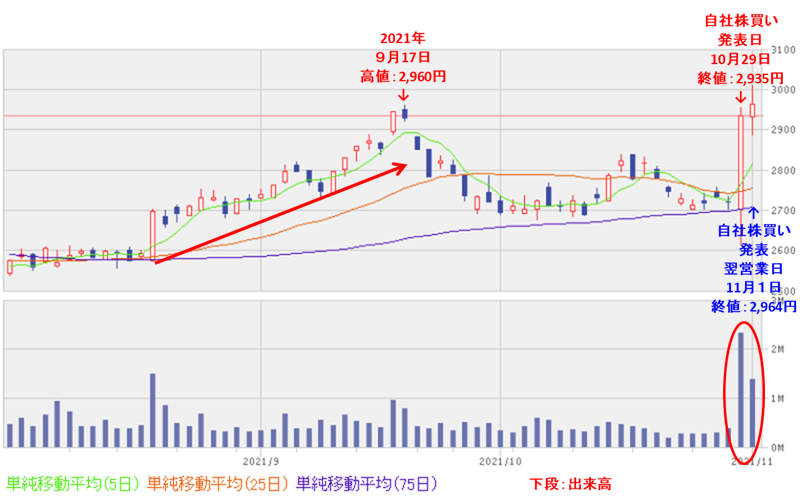

<日足チャート(直近3か月間)>

直近の日足ベースの株価は、8/19に長い陽線を付け急騰した後、上昇トレンドで推移し、9/17に高値(2,960円)をつけました。

その後は、日経平均の下落とともに下げましたが徐々に回復し、今回の10/29のザラバ(取引時間)中に自社株買いと2Q決算発表があり、これを好感されてか、株価が急騰しました。

そして、翌営業日(11/1)は、直近の高値(2,960円)を上回って推移し、もう一段の高値を狙える状況です。

まとめ

【業績】

- 2022年3月期2Qの業績は、売上高は、国内事業、海外事業ともに伸長し、前年と同様の会計基準を適用したと仮定すると、前年同期比増収。また、利益面は食油等の原材料価格が高騰したが、増収効果が増益に貢献し数%ではあるが増益となっており好調。

- 2022年3月期通期業績予想は、微増ではあるが、増収増益を予想している。

- 2022年3月期通期計画に対する進捗率は、2Q終了時点で売上高、利益面ともに50%程度で順調。

【株主還元】

- 配当年利回りは1.8%で、東証1部の単純平均1.85%(10/29時点)と同水準。

- 中期経営計画(2020年3月期~2024年3月期)で、連結配当性向40%以上を目標として掲げており、今回の自社株買いにより総還元性向(配当金+自社株買い=42.7%)は、自社株買いを含めると目標値を超えた株主還元。

【流動性・自社株買い数量】

- 直近の出来高(売買が成立した株式の数量)の5日平均は9,308百株、25日平均は4,957百株で、流動性は高い水準。

- 自社株買い数量は、発行済み株数(自己株式を除く)の4.11%と多い数量。

【株価モメンタム】

- 昨年のコロナショック時の安値(2,392円)の安値から、昨年の10月初旬の高値(3,560円)まで上昇トレンドで推移したが、その後は、安値切り下げ高値切り下げの動きで、下落トレンドで推移している。

- しかしながら、日足ベースの直近の株価は、今回の2Q決算発表と自社株買いを好感して、直近の高値(2,960円)を上回って推移し、もう一段の高値を狙える状況。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。