こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から電気機器業種のスタンレー電気です。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自己株式の取得を行う理由 | 株主への利益還元と企業環境の変化に対応した機動的な資本政策等の遂行を可能とするため |

| 自社株買い発表日 | 2021年10月26日(火) |

| 取得期間 | 2021年10月27日~ 2021年11月17日 |

| 取得株式の総数 | 普通株式 100万株(上限) (発行済株式総数(自己株式を除く)に対する割合:0.62%) |

| 取得金額の総額 | 20億円(上限) |

| 取得方法 | (言及無し) |

今回の株式の取得数量は、発行済み株数(自己株式除く)の0.62%と自社株買いの数量として少ない水準※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は7,372百株、25日平均は6,700百株ですので、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

2020年に創業100周年を迎えた、自動車用ランプの製造・販売が主力の会社です。

自動車機器製品の他、コンポーネンツ製品、電子応用製品の製造・販売をしています。

事業セグメントは、以下の3つがあります。

- 自動車機器事業・・・自動車メーカーに販売する自動車用照明製品の製造

- コンポーネンツ事業・・・電機・自動車関連メーカーに販売する電子デバイス製品の製造(主な製品:LED、液晶等)

- 電子応用製品事業・・・電機・自動車・自動車関連メーカーに販売する液晶用バックライト、ストロボ、操作パネル等の得意先の仕様に合わせたユニットやモジュールといった電子応用製品の製造(主な製品:LED照明、液晶用バックライト、ストロボ、操作パネル、電子基板等)

2021年3月期通期のセグメント別売上高構成比は、

- 自動車機器事業 79.1%

- コンポーネンツ事業 7.0%

- 電子応用製品事業 13.8%

- その他 0.1%

となっており、自動車機器事業の売上が8割近く占めています。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年10月26日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社の所有者に 帰属する純利益 [億円] (同) |

| 2021年3月期2Q累計 | 1,558 (△23.8) | 86.6 (△60.0) | 95.3 (△61.0) | 37.7 (△75.9) |

| 2022年3月期2Q累計 | 1,791 (15.0) | 130 (49.9) | 162 (70.1) | 93.3 (148) |

| 2022年3月期通期会社予想 | (未定) | (未定) | (未定) | (未定) |

| 通期予想に対する2Qの進捗率 | ー | ー | ー | ー |

2022年3月期2Qの業績は、前年同期比 増収増益で、売上高は1割強、利益面は5割以上増額の結果となっており好調です。

前年同期(2021年3月期2Q)は減収減益でしたので、今期の好調ぶりがうかがえます。

通期予想は、同社を取り巻く環境として、自動車生産台数減少の主要因である世界的な半導体不足については、未だ解消時期の不透明な状況が続いており、

加えて、原油価格の高騰や物流コストの上昇、感染症による局部的なロックダウンなど、厳しい状況が予想され、引き続き同社の主力である自動車関連製品に対して大きな影響が見込まれることから、

現時点では業績予想の算定が非常に困難であるとして、未定としています。

【2022年3月期2Qの状況、経営成績の要因】

同社並びにグループ各社(以下、同社グループ)の業績は、感染症の影響が大きかった前会計累計期間(4月~9月)から回復してきましたが、当会計期間(7月~9月)において、世界的な半導体不足による自動車生産台数の減少、樹脂材料や部品等の調達費用高騰など市場環境が大きく変化した影響を受けました。

その結果が、表2の数値です。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比[%]) | 営業利益 [百万円](同) |

| 自動車機器 | 1,407 (14.7) | 4,557 (76.7) |

| コンポーネンツ | 233 (34.8) | 2,863 (235) |

| 電子応用製品 | 457 (11.8) | 5,382 (△0.5) |

「電子応用製品事業」以外は前年同期比 増収増益で、特に「コンポーネンツ事業」は売上高は3割増、利益は3倍以上となっており好調でした。

主力の「自動車機器事業」は、利益が7割増と好調です。

<自動車機器事業>

自動車生産台数は、中国では減少となったものの、日本、米州、欧州、アジアでは増加し、世界全体として増加しました。

二輪車生産台数は、日本、米州、欧州、アジア、中国の世界全体で増加となりました。

このような市場環境のもと、同社グループの自動車機器事業は、前会計累計期間から回復してきましたが、当会計期間において、半導体不足による自動車生産台数の減少、及び樹脂材料や部品等の調達費用が高騰した影響を受けました。

<コンポーネンツ事業>

コンポーネンツ事業セグメント(主な製品:LED、液晶等)が関連する、車載市場、LED照明市場、及び遊技市場は増加し、AV家電市場は横ばいとなりました。

このような市場環境のもと、同社グループのコンポーネンツ事業は、前会計累計期間から回復してきましたが、当会計期間において、半導体不足により自動車生産台数が減少した影響を受けました。

<電子応用製品事業>

電子応用製品事業セグメント(主な製品:LED照明、液晶用バックライト、ストロボ、操作パネル、LED灯体の制御基板等)が関連する、車載インテリア市場、LED照明市場、OA市場、カメラ市場、及びPC・タブレット市場は増加となりました。

このような市場環境のもと、同社グループの電子応用製品事業は、前会計累計期間から回復してきましたが、液晶用バックライトはPC特需が落ち着いたため減少しました。

加えてLED灯体の制御基板等は、当会計期間において、半導体不足により自動車生産台数が減少した影響を受けました。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期2Q末時点で75.2%と前期末(73.8%)から1.4ポイント増加しました。

自己資本比率の数値としては十分なレベルです。(20%以上を安全圏内としています。)

また、2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 185億円の収入、投資活動によるCF 123億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は62億円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(マイナス32億円)から94億円改善しています。

これは主に、前期2Qより、税金等調整前四半期純利益が68.9億円増加し営業キャッシュフローの収入が増えたためです。

株価指標

【10/27(水)終値時点の数値】

- 株価:2,935円

- 時価総額:5,089億円

- PER:18.9倍

PERは、同業で時価総額が近い、市光工業(7244) 9.6倍、小糸製作所(7276) 23.0倍、ホンダ(7267) 8.7倍と比較すると、中間的な水準です。

- PBR:1.15倍

- 信用倍率(信用買い残÷信用売り残):0.91倍

- 年間配当金(予想):50円(年2回 9月 25円、3月 25円)、年間利回り:1.7%(配当性向 ー(業績予想未定))

配当は年利回り 1.7%で、東証1部の単純平均1.84%(10/27時点) と同水準です。

直近の配当金は、表4のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 36 | 20.8 |

| 2018年3月期 | 45 | 20.6 |

| 2019年3月期 | 50 | 20.3 |

| 2020年3月期 | 45 | 39.4 |

| 2021年3月期 | 45 | 31.6 |

配当金は、36~50円、

配当性向は、20~40%と安定しています。

この会社は、

配当金は、安定した配当の維持及び適正な利益還元を基本としており、連結配当性向20%以上、自己株の取得を含めた総還元性向は、連結で35%以上を目標としています。

配当性向の数値目標があると、株主には安心材料ですね。

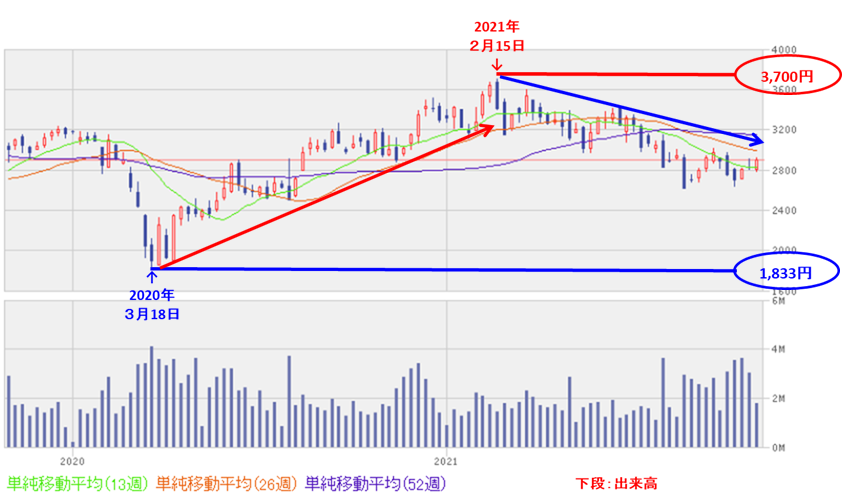

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(1,833円)をつけた後は、右肩上がりの上昇トレンドで、今年2月中旬に2倍の高値(3,700円)をつけました。

しかしその後は、下降トレンドに入りし現在まで続いています。

<日足チャート(直近3か月間)>

直近の株価は、2,600~3,000円のレンジ内でもみ合って推移しています。

今回の自社株買い発表と2022年3月期2Qの決算発表があった翌営業日(10/27)は、前日比 33円高(+1.1%)で終了しました。

この発表の株価への影響はあまりなかったといえるでしょう。

今後、レンジの上限(3,000円)を上抜けてくれば、もう一段高が期待できそうです。

まとめ

【業績】

- 2022年3月期2Qの業績は、前年同期比 増収増益で、売上高は1割強、利益面は5割以上増額の結果となっており好調。

- 自動車生産台数減少の主要因である世界的な半導体不足は、未だ解消時期の不透明な状況が続いており、自動車関連製品に影響があると見込まれていることから、2021年3月期通期予想は未定としているが、2Qまでの業績のままでいけば、増収増益が期待できる。

【株主還元】

- 配当年利回りは1.7%で、東証1部単純平均の1.84%(10/27時点) と同水準。

- 株主還元の基本方針として、配当金は、安定した配当の維持及び適正な利益還元を基本としており、連結配当性向20%以上、自己株の取得を含めた総還元性向は、連結で35%以上を目標としていることは、株主にとっては安心材料。

【流動性・自社株買い数量】

- 直近の出来高(売買が成立した株式の数量)の5日平均は7,372百株、25日平均は6,700百株で、流動性は高いレベル。

- 自社株買い数量は、発行済み株数(自己株式を除く)の0.62%と少ない数量。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時の安値(1,833円)をつけた後は、右肩上がりの上昇トレンドで、今年2月中旬に2倍の高値(3,700円)をつけたが、その後は下落し、現在まで下降トレンドが続いている。

- 直近の株価は、2,600~3,000円のレンジ内でもみ合って推移しており、今回の自社株買いと2022年3月期2Q決算発表の株価への反応はほとんどない。

- 今後、レンジの上限(3,000円)を上抜けてくれば、もう一段高が期待できそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。