こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から不動産業種のヒューリックです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出し」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による増資(国内・海外)です。 発行価格決定期間や受渡期日、発行数量は以下です。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近のPOのディスカウント率は、昭和電工(4004) 3.02%、日本電子(6591) 3.00%、JR西日本(9021) 3.01%でほぼほぼ3%です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回は、 みずほ証券、野村證券、大和証券 )をはじめ、引受人の証券会社で購入申込可能です。

早ければ、10/6(水)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。このブログ記事でも更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2021年10月6日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021年10月14日(木) |

| 公募による新株式発行 (一般募集)数量 | 84,805,000 株(国内一般募集:61,305,000 株、海外募集:20,435,000 株 、海外募集の海外引受会社に対して付与する追加的に発行する当社普通株式を買取る権利(上限)3,065,000 株) (発行済み株式総数 673,907,735 株の約12.6%) |

| 株式売出し (オーバーアロットメント(以下、OA)による売出し)の数量 | 9,195,000 株(株式の売出しの合計株数の約10.8%。実施決定(10/6)) ※上記の「発行価格等決定日」に決定。みずほ証券が売出す。 |

| 今回の資金調達による手取り概算額上限 | 1,158億円 |

| 発行価格 | 1,085 円 |

| ディスカウント率 | 3.04 % |

| 申込単位数量 | 100株 |

| 主幹事会社 | みずほ証券、野村證券、大和証券 |

【資金調達及び株式売出しの目的】

- 新たな成長ステージに向けて、「開発・建替の更なる加速」による都心好立地(重点エリア:銀座、新宿東口、渋谷・青山、浅草)への投資拡大、及び耐震性の強化・100%再生可能エネルギー化(2030 年 CO2 排出量ネットゼロ)への注力により、競争優位性のある賃貸ポートフォリオを構築するべく、同社は本日、投資計画を積み増して、2022 年から 2025 年の 4 年間で“1 兆 2,000 億円~1 兆 4,000 億円”のネット投資(総投資額より資産売却等による回収資金を除いた投資額)を行うための資金調達

- 当該成長投資の実現と財務規律の経営指標として掲げる有利子負債/EBITDA(営業利益+減価償却費) 倍率及びネットD/Eレシオ((有利子負債-現預金)/自己資本)の適切なコントロールによる財務余力の確保

今回の増資はかなり大規模であり、中長期的な成長投資と財務余力を確保する目論見です。成長戦略が加速して、企業価値向上につながるのであれば、株主にとっては良いことですね!

公募による新株発行の株数は、 発行済み株式総数の約12.6%(OAを含めた最大の株数を含めると約13.9%)と、大きな数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は19,739百株、25日平均は11,477百株と流動性は高い水準です。

どんな会社?

不動産デベロッパーとして、東京23区を中心とした駅至近の好立地のオフィス・銀行店舗・商業ビルやホテル・老人ホーム等の「不動産賃貸事業」を中核事業に、「不動産投資」や「不動産開発」を成長の原動力としている会社です。

マンション開発や販売を行なっていない数少ない不動産デベロッパーです。

2020年12月時点で全国に賃貸用不動産を259棟保有し、東京都心5区の駅から3分以内という物件が過半で、立地の良さから空室率は1%を下回る水準です。

築年数の古くなった都心の不動産の建て替えや、新規物件の取得を通じて賃貸面積を増やし成長してきました。

事業セグメントは、不動産賃貸をしている「不動産事業」の他、生損保の保険代理業務をしている「保険事業」、ホテル及び旅館の運営業務をしている「ホテル・旅館事業」、建築工事請負業務、設計・工事管理業務などを行っている「その他」事業があります。

2020年12月期のセグメント別売上高構成比は、

- 不動産事業 91.8%

- 保険事業 0.9%

- ホテル・旅館事業 5.2%

- その他 2.1%

となっており、不動産事業が9割以上を占めています。

直近の経営概況

【2021年12月期2Q(2021年1月~2021年6月)の経営成績】(2021年7月29日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社の所有者に 帰属する純利益 [億円] (同) |

| 2020年12月期2Q累計 | 1,603 (△6.3) | 469 (20.3) | 453 (23.0) | 275 (5.4) |

| 2021年12月期2Q累計 | 2,201 (17.4) | 587 (25.1) | 566 (24.9) | 359 (30.4) |

| 2021年12月期通期会社予想 | 4,200 (23.7) | 1,100 (9.3) | 1,000 (4.5) | 650 (2.1) |

| 通期予想に対する2Qの進捗率 | 52.4% | 53.4% | 56.6% | 55.3% |

2021年12月期2Qの業績は、前年同期比 増収増益で、売上高は2割弱、利益面は3割ほど増加しており好調です。

昨年の2Qは前期比で減収だったのに比べ、今期は好調さがうかがえます。

通期予想に対する進捗率は、売上高、利益面ともにそこそこに計画通りで順調です。

【2021年12月期2Qの状況、経営成績の要因】

当2Q累計期間の連結業績は、新型コロナウイルス感染症の感染拡大により当社グループの一部の事業運営に影響があるものの、

前連結会計年度及び当2Q累計期間に竣工、取得した物件によりオフィス等の不動産賃貸収入は安定的に推移しています。また、販売用不動産の売上も順調に推移した結果、表2の業績になりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比[%]) | 営業利益 [億円](同) |

| 不動産 | 2,098 (45.5) | 673 (27.0) |

| 保険 | 16.2 (5.3) | 4.8 (19.8) |

| ホテル・旅館 | 80.9 (△27.5) | △43.1 (ー) |

| その他 | 37.1 (△40.0) | 3.0 (△61.5) |

主力の「不動産事業」は、売上高で前年同期比4割強、営業利益は2割強の増収増益となっており、好調でした。

「保険事業」は前年同期比 増収増益、「ホテル・旅館事業」は、減収減益でした。

<不動産事業>

マーケットニーズに即した用途バランスと競争優位性を有する賃貸ポートフォリオを再構築する観点から、ポートフォリオの組替をおこなうとともに、耐震・省エネに優れた開発・建替の加速による優良アセットの積み上げに取り組んでいます。

また、高付加価値を創出して収益化するバリューアッド事業の強化にも取り組んでいます。

当2Q累計期間における新規物件(固定資産)の取得は、リクルート銀座8丁目ビル(東京都中央区)などを取得しました。

開発・建替事業(固定資産)は、HULIC &New UDAGAWA(東京都渋谷区)が2021年3月、HULIC &New SHINJUKU(東京都新宿区)が2021年5月に竣工しました。

そのほか、(仮称)銀座8丁目開発計画(東京都中央区)、(仮称)銀座6丁目並木通り開発計画(東京都中央区)、ヒューリック札幌NORTH33ビル建替計画(札幌市中央区)、ヒューリック福岡ビル建替計画(福岡市中央区)及びヒューリック札幌ビル建替計画(札幌市中央区)などが順調に進行しています。

PPP(パブリック・プライベート・パートナーシップ)事業は、(仮称)錦糸町開発計画(東京都墨田区)などが順調に進行しています。

販売用不動産は、Dプロジェクト新三郷(埼玉県三郷市)などを取得し、相鉄フレッサイン大阪なんば駅前(大阪市浪速区)、ヒューリック渋谷宮下公園ビル(東京都渋谷区)、ヒューリック京橋イーストビル(東京都中央区)、Dプロジェクト新三郷(埼玉県三郷市)、日本ヒューレット・パッカード本社ビル(東京都江東区)、DSBグループ潮見ビル(東京都江東区)及び仙台ファーストタワー(仙台市青葉区)(底地・出資の持分)などを売却しました。

このように、当セグメントにおける事業は順調に進行しており、前連結会計年度及び当2Q期間に竣工、取得した物件によりオフィス等の不動産賃貸収入の増加に加え、販売用不動産の売上も順調に推移しています。

<保険事業>

連結子会社であるヒューリック保険サービス株式会社が、国内・外資系の保険会社と代理店契約を結んでおり、法人から個人まで多彩な保険商品を販売しています。

保険業界の事業環境は引き続き厳しい環境ですが、既存損保代理店の営業権取得を重点戦略として、法人取引を中心に営業展開をしています。

<ホテル・旅館事業>

連結子会社であるヒューリックホテルマネジメント株式会社は、「THE GATE HOTEL」シリーズ、ヒューリックふふ株式会社は「ふふ」シリーズ、日本ビューホテル株式会社は「ビューホテル」シリーズを中心に、ホテル及び旅館の運営をおこなっています。

当2Q累計期間においては、新型コロナウイルス感染症の感染拡大による緊急事態宣言及びまん延防止等重点措置を受けて、一部店舗の一時休業や新規予約の停止等を実施したことに伴い、客室の稼働率及びレストランや宴会等の需要が低迷しました。

<その他>

主に連結子会社であるヒューリックビルド株式会社が、同社保有ビル等の営繕工事、テナント退去時の原状回復工事、新規入居時の内装工事を中心に受注実績を積み上げました。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2021年12月期2Q末時点で24.1%と前期末(24.0%)から0.1ポイント増加しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

また、2021年12月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 1,282億円の収入、投資活動によるCF 871億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は411億円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2020年12月期)2QのフリーCF(マイナス786億円)から1,197億円改善しています。

【今期(2021年12月期)の見通し】

当2Qの業績は概ね計画通りに推移しており、2021年12月期の業績予想に変更はありません。

株価指標

【9/29(水)終値時点の数値】

- 株価:1,255円

- 時価総額:8,458億円

- PER:14.7倍

PERは、同業で時価総額が近い、ダイビル(8806) 26.0倍、東京建物(8804) 11.1倍と比較すると、中間的な水準です。

- PBR:1.62倍

- 信用倍率(信用買い残÷信用売り残):0.19倍

- 年間配当金(予想):38円(年2回 6月 19円、12月 19円)、年間利回り:3.0%(配当性向 39.0%)

配当は年利回り 3.0%で、東証1部の単純平均1.74%(9/28時点) と比較すると、高い水準です。

直近の配当金は、表3のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2016年12月期 | 17 | 32.1 |

| 2017年12月期 | 21 | 32.6 |

| 2018年12月期 | 25.5 | 33.9 |

| 2019年12月期 | 31.5 | 35.4 |

| 2020年12月期 | 36 | 37.8 |

直近5年間は連続増配されています。

配当性向は、30数%と安定しており、連続増配されているため、1株利益は年々増加しています。

この会社は、

長期的かつ安定的な事業基盤の強化のために必要な内部留保の充実をはかるとともに、株主への利益還元を狙いとして、安定した配当を継続することを基本方針としています。

また、業績動向を踏まえた配当とすることも同様に重要と考えています。

【株主優待制度】

この会社は、株主優待制度があり、12月末の300株以上保有の株主に、3,000円相当のグルメカタログギフトから1点贈呈されます。(3年以上継続保有の場合は2点)

こちらはうれしいですね!

300株保有の場合、配当金+株主優待(3,000円相当)の年利回りは3.8%となります。

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(858円)から、右肩上がりの上昇トレンドを継続しています。

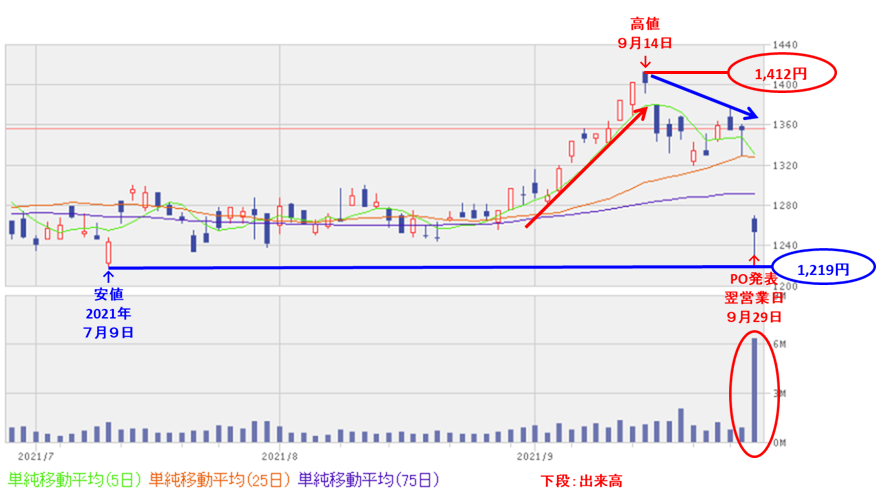

<日足チャート(直近3か月間)>

直近の株価は、日経平均とともに8月下旬から上昇していたのですが、9/14に高値(1,412円)を付けた後、下落基調で推移しています。

今回のPO発表の翌営業日(9/29)は窓を開けて売られ、前日比 -101円(-7.5%)となり出来高を伴い大きく下落しました。

地合いが悪かったということもありますが、今回のPO発表を受けて1株利益の希薄化懸念もあったと考えられます。

7/9につけた直近の安値(1,219円)を下抜けてくると、もう一段下がりそうですので、9/30以降の株価の動きに要注目です。

まとめ

【業績】

- 今期2Q(2021年1月~2021年6月)累計の業績は、前年度と2Q期間中に取得した物件のオフィス等の不動産賃貸収入が安定的に推移して、売上高は2割弱、利益面は3割ほど増加しており好調。

- 通期予想に対する進捗率は、売上、利益面ともに5割を超えており順調。

【株主還元】

- 配当は年利回り3.0%で、東証1部の単純平均1.74%(9/28時点) と比較し、高い水準。

- 株主優待制度があり、300株以上保有で、配当金+株主優待の年利回りは3.8%となる。

- 直近5年間は、連続増配を継続しており、インカムゲイン狙いの中長期保有に適している。

【流動性・公募増資数量】

- 直近の出来高(売買が成立した株式の数量)の5日平均は19,739百株、25日平均は11,477百株と流動性は高い水準。

- 今回の株式の公募増資の数量は、発行済み株式総数の約12.6%(OAを含めた最大の株数を含めると約13.9%)と、かなり多い数量。

- 今回の公募増資の資金調達で、中長期的な成長投資と財務余力を確保する目論見で、成長戦略が加速して企業価値が向上すれば、今後の業績拡大や財務基盤の安定が期待できる。

【株価モメンタム】

- 株価は、昨年のコロナショック時の安値(858円)から、現在まで、ずっと右肩上がりの上昇トレンドを継続中。

- 直近の日足ベースの株価は、日経平均と同じ動きで、8月下旬から急上昇して9/14に高値(1,412円)を付けた後、下落基調で推移。

- 今回のPO発表の翌営業日(9/29)に、1株利益の希薄化懸念からか窓を開けて大きく売られた。直近の安値(7/9:1,219円)を下抜けるともう一段安の警戒が必要。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 株式の公募増資数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。