こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部からサービス業種のジャパンベストレスキューシステムです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年1月24日(月) |

| 自己株式取得を行う理由 | 株主還元及び資本効率の向上を図るとともに、 経営環境の変化に対応した機動的な資本政策を遂行するため |

| 取得期間 | 2022年1月25日~ 2023年1月24日 |

| 取得株式の総数 | 普通株式 50万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.47%) |

| 取得金額の総額 | 5億円(上限) |

| 取得方法 | 取引一任契約に基づく市場買付け |

今回の自己株式の取得数量は、発行済み株式総数の1.47%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は768百株、25日平均は794百株で、流動性は少し低い水準です(1,000百株を平均水準としています)。

どんな会社?

365日対応の総合生活トラブル解決サービス「生活救急車」を全国展開している会社です。

その他には、

- ガラス・水まわり・カギ・パソコンのトラブル解決サービスなど様々なお困りごとに対応し、企業の代わりにコールセンターの運営から出動までを代行する「緊急出動付コールセンター」

- トラブルに備えたサポート会員制度など各種サービス

を展開しています。

事業セグメントは、

- 駆けつけ事業(対象:非会員の一般顧客)

鍵の交換、水回りのトラブル、その他の生活緊急トラブルサービスを365日稼働のコールセンターで受け付ける。 - 会員事業

- 会員向けに生活トラブル全般の解決サービスを提供

- 賃貸及び分譲住宅住居者向けの「安心入居サポート」会員は、不動産賃貸事業を行っている企業と連携し、入居中の生活トラブルをサポートする会員サービスとして展開しているほか、インターネット回線取次サービスも併せて展開

- 保険事業

日常生活の様々なトラブルや不安に対する保険商品を提供 - リペア事業

建築物、構造物およびインテリア・エクステリアの修理・修繕・リペア・リフォームに関する企画、施工並びに請負等 - ライフテック事業(2021年9月30日廃止)

既存提携先である不動産賃貸事業を行っている企業を販路として新電力サービスを提供

の4つがあります。

2021年9月期通期のセグメント別売上高構成比は、

- 駆けつけ事業 9.8%

- 会員事業 51.8%

- 保険事業 34.7%

- リペア事業 2.0%

- ライフテック事業 1.7%

となっており、「会員事業」が約半分を占めています。

直近の経営概況

【2021年9月期通期(2020年10月~2021年9月)の経営成績と2022年9月期予想】(2021年11月5日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2020年9月期通期実績 | 121 (0.4) | 1,367 (△16.5) | 1,798 (△8.6) | 997 (△39.2) |

| 2021年9月期通期実績 | 135 (11.6) | 1,408 (3.0) | 1,740 (△3.2) | 56 (△94.3) |

| 2022年9月期通期 会社予想 | 180 (33.7) | 1,730 (22.8) | 1,900 (9.2) | 1,200 (21倍) |

2021年9月期通期の業績は、前年比 増収増益ですが、売上高は1割増、営業利益は微増、経常利益と純利益は減益の結果でした。

今期(2022年9月期)の業績予想は、増収増益で売上高は3割の増収、利益面は1~2割程度の増益で、純利益は前期(2021年9月期)に落ち込んだ部分もありますが、21倍の利益を見込んでいます。

【2021年9月期通期の状況、経営成績の要因】

同社グループは「困っている人を助ける!」という経営理念に基づき、「ありがとう」と言っていただける、安心・安全・快適なサービスを提供することで、既存事業の強化と新たな成長基盤の確立に取り組んできました。

当連結会計年度における作業件数は、ガラス関連サービス3千件、水まわり関連サービス22千件、カギの交換関連サービス29千件でした。会員事業における有効会員数は3,347千人、保険事業における被保険者数は593千人です。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[百万円] (前年比[%]) | 営業利益 [百万円] (同) |

| 駆けつけ | 1,326 (△11.0) | △25.9 (前期51百万 の利益) |

| 会員 | 6,974 (15.1) | 1,645 (6.5) |

| 保険 | 4,677 (11.7) | 362 (6.8) |

| リペア | 267 (0.6) | △73 (前期78百万 の損失) |

| ライフテック | 231 (170) | △223 (前期154百万 の損失) |

主力の「会員事業」と「保険事業」は増収増益、「駆けつけ事業」は減収減益で営業赤字、

「リペア事業」と「ライフテック事業」は増収ですが、営業赤字の結果です。

セグメント別の状況は以下です。

<駆けつけ事業>

他社サイトを中心にWeb集客が減少しました。

<会員事業>

主力会員サービスである「安心入居サポート」の販売が順調に拡大し、当初の想定を上回るペースで会員獲得が進みました。

<保険事業>

契約件数の拡大が好調に推移した一方、

将来の保険金支払いに備えて積み立てる責任準備金を繰り入れました。

<リペア事業>

施工技術を活かした高単価案件の比率が向上し単価の上昇が進み、施工単価の低い案件の整理を進めました。

<ライフテック>

新電力事業において調達価格高騰の影響により収益性が低下したことを受け、2021年6月21日に開催された取締役会で決議され、開示した通り、事業撤退を9月末で完了しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2021年9月期末時点で40.2%と前期末(35.8%)から4.4ポイント増加しました。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>

2021年9月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 2,715百万円のプラス

- 営業活動によるCF 1,654百万円の収入(前期 2,191百万の収入)

- 投資活動によるCF 1,061百万円の収入(前期 2,981百万の支出)

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2020年9月期)通期のフリーCF(マイナス790百万円)から3,505百万円良化しています。

これは主に、税金等調整前当期純利益が前期比で915百万減少し、営業活動によるCFの収入が減少しましたが、

定期預金の預入による支出が1,655百万減少、定期預金の払戻による収入が945百万増加したことにより、投資活動によるCFの収入が増加したためです。

【今期(2022年9月期)の見通し】

同社グループは、2024年9月期を最終年度とする中期計画を策定し、中期計画ではM&Aによって市場シェアを大きく拡大した、集合住宅向けサービスの更なる市場浸透を図るのみならず、

新たな企業・団体との提携を全社一丸となって推進するパートナーシップ戦略の下で、売上高・利益の拡大を強力に推進する予定です。

会員事業は、生活トラブル解決サービスの新たな販売パートナーとして、戸建住宅市場へのアプローチを可能とする提携先の開拓を加速していき、

ジャパンワランティサポート株式会社が提供する住宅設備の延長保証サービスは、リフォーム市場の規模拡大を背景としたホームセンター・家電量販店等からの会員獲得が今後も期待されることに加えて、住宅メーカーを販売パートナーとする新築市場における当社のプレゼンスも高めていく予定です。

保険事業は、ジャパン少額短期保険株式会社の提供する家財保険の順調な被保険者数の増加を土台に成長を続け、国内有数の保険開発力を背景とした、新商品の開発・販売に取り組む予定です。

特にレスキュー損害保険株式会社においては、団体契約により効率的な被保険者の獲得を実現したことで、これまでにない大型案件の開発に取り組む予定です。

駆けつけ事業・リペア事業は、パートナーシップ戦略の下で広告宣伝費用を最小限に留めた効率的な集客を実現することで、採算性の回復を進める予定です。

以上により、今期の連結業績見通しは、表2の数値となる見込みです。

株価指標と動向

【2022/1/26(水)終値時点の数値】

- 株価:880円

- 時価総額:305億円

- PER(株価収益率):24.9倍

PERは、同業で時価総額が近い、プレステージ・インターナショナル(4290) 25.1倍、シックHD(7365) 28.9倍、シェアリングテクノロジー(3989) 131倍と比較すると、低い水準です。

- PBR(株価純資産倍率):2.63倍

- 信用倍率(信用買い残÷信用売り残):17.8倍

- 年間配当金(予想):17円(年2回 3月 8円、9月 9円)、年間利回り:1.9%(配当性向 48.1%)

配当は年利回り 1.9%で、東証1部の単純平均2.13%(1/25時点) と比較すると少し低い水準です。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年9月期 | 9 | 33.0 |

| 2018年9月期 | 11 | 28.9 |

| 2019年9月期 | 15 | 29.0 |

| 2020年9月期 | 16 | 50.3 |

| 2021年9月期 | 17 | 929 |

表5のように、直近5年間の配当金は、連続増配されています。

配当性向は、20~900%とばらつきがあります。

この会社は、

株主に対する利益還元を重要な経営課題であると認識しており、

長期的かつ総合的な株主利益の向上を図り、配当性向30%を目安として、期末配当と中間配当の年2回の剰余金の配当を行うことを基本方針としています。

【株主優待】

この会社は株主優待があり、3月末に保有株数に関係なく、

オフィシャルスポンサーである、キッザニア優待券が1枚贈呈されます。

※キッザニア東京・甲子園ともに、優待価格で利用可能。優待券1枚で最大19人まで同時に利用可能。

お子様が喜びそうですね!

【直近の株価動向】

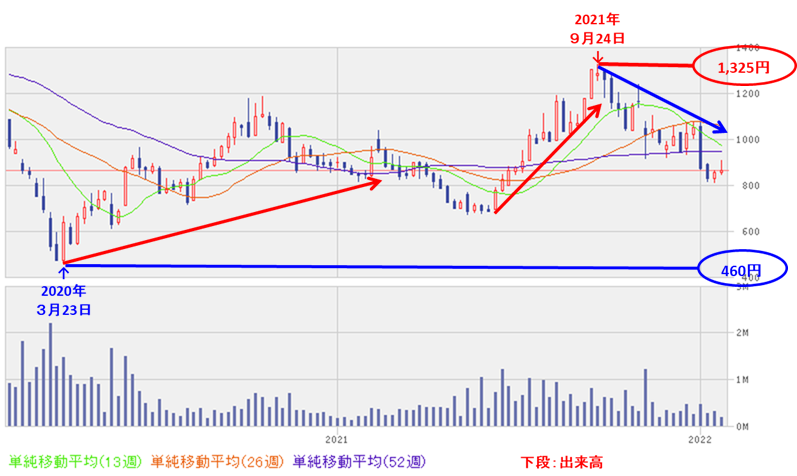

<週足チャート(直近2年間)>

株価は、一昨年のコロナショック時の安値(460円)をつけた後、押し目をつけながら上昇トレンドで推移しました。

しかし、昨年9月下旬に高値(1,325円)をつけた後は、下落トレンド入りし、株価は調整しています。

<日足チャート(直近3か月間)>

直近の株価は、昨年来、下落トレンドが続いており、

今回の自社株買い発表の翌営業日(1/25)は、一旦は大きく買われ、900円台に乗ってきたのですが、その後は地合いが悪い要因もあり、結局、前日比 16円安(-1.8%、終値 865円)で終了しました。

しかし、その翌営業日(1/26)は戻して、前日比 15円高(+1.7%)でしたので、25日移動平均線(赤線)に近づきつつあり、上昇に転じていく雰囲気もあります。

まとめ

【業績】

- 2021年9月期通期の業績は、前年比 増収増益で、売上高は1割増、営業利益は微増で経常利益と純利益は減益の結果で着地。

- 主力事業の「会員事業」で主力会員サービスである「安心入居サポート」の販売が順調に拡大し、当初の想定を上回るペースで会員獲得が進んだ。

- 今期(2022年9月期)の業績予想は、増収増益で売上高は3割の増収、利益面は1~2割程度の増益で、純利益は前期(2021年9月期)に落ち込んだ部分もあるが、21倍の利益を見込んでいる。

【株主還元】

- 配当金は年利回り 1.9%で、東証1部の単純平均2.13%(1/25時点) と比較すると少し低い水準。

- 直近5年間の配当金は、連続増配されている。

- 連結配当性向は30%を目安としており、業績に応じた安定配当が見込まれる。

- 株主優待があり、3月末に保有株数に関係なく、オフィシャルスポンサーである、キッザニア優待券が1枚贈呈される。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は768百株、25日平均は794百株で、流動性は少し低い水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の1.47%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値(460円)をつけた後、押し目をつけながら上昇トレンドで推移したが、

昨年9月下旬に高値(1,325円)をつけた後は、下落トレンド入りし株価は調整中。

- 直近の株価は、昨年来、下落トレンドが続いており、今回の自社株買い発表の翌営業日(1/25)は、一旦は大きく買われ、900円台に乗ってきたが、

その後は地合いが悪い要因もあり、結局、前日比 16円安(-1.2%、終値 865円)で終了。 - 翌営業日(1/26)は戻して、前日比 15円高(+1,7%)し、25日移動平均線(赤線)に近づきつつあり、上昇に転じていく雰囲気もある。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。