こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から情報・通信業種のダブルスタンダードです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大4,000株まで購入できます。

早ければ12/7(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2021 年12 月8日(水)(12/7決定) |

| 分売数量 | 400,000 株 (発行済み株式総数 13,580,000 株の約2.9%) |

| 分売値段 | 3,244 円 (12/7決定) |

| ディスカウント率 | 3.02 % (12/7決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 4,000株 |

| 実施の目的 | 株式の流動性向上及び株主数増加並びに株式分布状況の改善を図るため |

分売数量は、発行済み株式総数の約2.9%とほどほどの数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は2,806百株、25日平均は2,264百株で、流動性は少し高い水準です。

どんな会社?

2012年の創業来「ビッグデータを活用した事業支援カンパニー」として、顧客企業の戦略立案・営業効率向上・業務改善をサポートし、収益改善に繋がるサービスを提供している会社です。

コアコンピタンスであるビッグデータを活用した企業向けサービス事業を武器に、継続的な収益確保を実現するストックコミッションモデルを構築、実現。

ユーザーから選ばれるサービスづくりを企画・提供することで、ユーザーの購買活動・顧客企業の販売活動に最も大きな影響を与える「情報」について、顧客企業とユーザー間の最適化を具現化しています。

同社は、「WEBマーケティング事業」の単一セグメントですが、事業としては大きく以下の2つあります。

- ビッグデータ関連事業

独自性を備えたマッチング技術で「企業が保有するデータ」「統計データ」「ネット上のデータ(非著作物)」等の表記法が異なり、かつ構成・素材の違う難易度の高いデータを低価格かつ高精度でデータを統合し、顧客の営業支援・業務削減につながるデータおよび顧客側で利用価値の高いコンテンツとして提供 - サービス企画事業開発

顧客企業の事業の在り方や業務プロセスを時間をかけて研究し、ビッグデータ処理で培った「情報収集技術」「加工・マッチング技術」「データクレンジング技術」を活用することで、他にはないサービスを構築

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年11月12日発表)

| 決算期 | 売上高 [百万円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する純利益 [百万円] (同) |

| 2021年3月期2Q累計 | 1,855 (20.8) | 415 (△15.5) | 406 (△16.6) | 265 (△18.6) |

| 2022年3月期2Q累計 | 4,076 (120) | 989 (138) | 975 (140) | 667 (151) |

| 2022年3月期通期会社予想 | 6,400 (45.1) | 1,700 (53.3) | 1,710 (53.6) | 1,137 (52.2) |

| 通期予想に対する2Qの進捗率[%] | 63.7 | 58.2 | 57.0 | 58.7 |

2022年3月期2Qの業績は、前年同期比 増収増益で、売上、利益面ともに2倍以上となっており好調です。

通期予想は、前年比5割増程度の増収増益を見込んでおり、

それに対する進捗率は、利益面はそこそこですが、売上高は6割を超えていて順調です。

【2022年3月期2Qの状況、経営成績の要因】

新規顧客との取引開始および既存顧客向けアップセル(客単価向上)・クロスセル(別商品の売上)が順調で、

通期業績予想の達成に向けて順調に進捗中です。

売上高は、一時的なスポット案件が発生し、ストック案件も着実に積み上げており、新規案件の獲得推進により順調に増加しています。

利益面は、一時的なスポット案件の発生、既存・新規顧客からの安定的な受託案件拡大により、大幅に増加しています。

また、既存クライアントから、同社の主力サービス以外の売上も増加しています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年3月期2Q末時点で80.2%と前期末から増減はありません。

自己資本比率の数値としては安全なレベルです。(目安として、20%以上を安全圏内としています。)

<キャッシュ・フロー>

2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 538百万円の収入、投資活動によるCF 31百万円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は507百万のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(プラス91百万円)と比較すると、416百万円増加しています。

これは主に、前年同期比で、税金等調整前四半期純利益が584百万円増加し、営業CFの収入が増加したことが要因です。

【今期(2022年3月期)の見通し】

2021年8月13日に修正した業績予想から変更はありません。

今後の方針としては、

「顧客へのコスト・品質の最大貢献」と同社の「利益向上」を達成することを目指しています。

具体的には、長期展望を見据え、積極的な値引き対応とそれを実現する技術基盤改善の励行、同社価値を最大化出来ない業務契約の見直しに踏み込み、

ハイスペック要員を有効活用可能な受託業務に振り分け、生産性を一気に高める目論見です。

株価指標

【12/6(月)終値時点の数値】

- 株価:3,250円

- 時価総額:441億円

- PER:38.7倍

PERは、同業で時価総額が近い、オプティム(3694) 63.9倍、テクノスジャパン(3666) 13.5倍、ULSグループ(3798) 27.7倍と比較すると、中間的な水準となっています。

- PBR:14.4倍

- 信用倍率(信用買い残÷信用売り残):781倍

- 年間配当金(会社予想):35円(年1回 3月)、年間利回り:1.1%(配当性向 41.8%)

配当は年利回り 1.1%で、東証1部の単純平均1.99%(12/6時点) と比較すると低い水準です。

直近5年間の配当金は表3のようになっており、24~55円の間で推移しています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 33 | 39.0 |

| 2018年3月期 | 40 | 41.2 |

| 2019年3月期 | 24 | 27.6 |

| 2020年3月期 | 40 | 36.1 |

| 2021年3月期 | 55 | 50.0 |

配当性向は30~50%程度となっています。

この会社は、

株主に対する利益還元は重要な経営課題であると認識しており、内部留保による財務体質の強化を図りつつ、業績および財務状態の推移をみながら、利益配当を行っていく方針です。

また、事業が計画通り推移しない場合など、業績が悪化した場合には、配当を行えない可能性があるとしています。

【直近の株価動向】

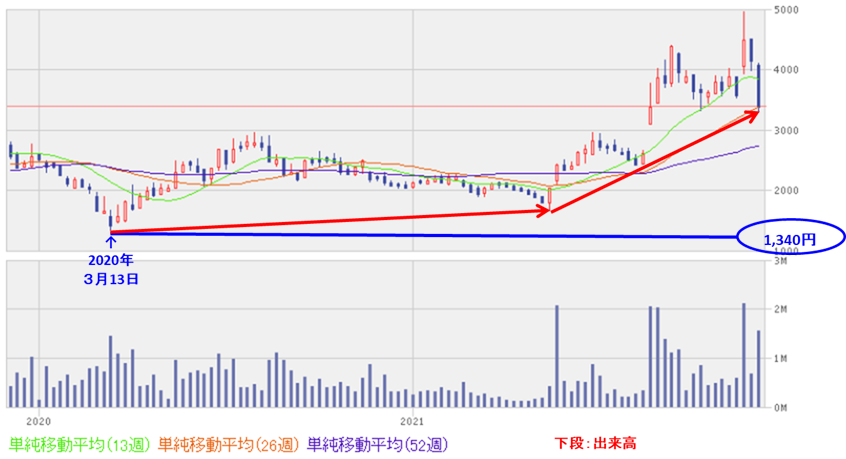

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(1,340円)をつけた後は、しばらくは緩やかな上昇でしたが、

今年5月から急激に値を上げる展開になっており、現在は2倍以上の値をつけています。

<日足チャート(直近3か月間)>

直近の株価は、今2Q決算発表の翌営業日(11/15)に、決算が好感されてか窓を開けて上昇し、11/17に高値(4,950円)をつけました。

しかしその後は、下落基調で推移しており、今回の立会外分売発表の翌営業日(12/1)は短期的な需給悪化懸念からか、さらに前日比 220円安(-5.9%)となりました。

現状では、下値支持は見当たらないですが、節目の3,000円近辺で下げ止まり上昇に転じてくるのか、さらに下抜けするのか要注目です。

まとめ

【業績】

- 2022年3月期2Qの業績は、一時的なスポット案件が発生とストック案件の着実な積み上げにより前年同期比 増収増益で、売上、利益面ともに2倍以上となっており好調。

- 通期予想は、前年比5割増程度の増収増益を見込んでおり、それに対する進捗率は、利益面はそこそこ、売上高は6割を超えており順調。

【株主還元】

- 配当は年利回り 1.1%で、東証1部の単純平均1.99%(12/6時点) と比較すると低い水準。

- しかしながら、売上高は前期比50%増を計画している成長企業であるため、内部留保に資金を回し業績を拡大していくことは理解できる。

【流動性】

- 直近の出来高の5日平均は2,806百株、25日平均は2,264百株で、流動性は少し高い水準。

- 分売数量は、発行済み株式総数の約2.9%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時の安値(1,340円)をつけた後は、しばらくは緩やかな上昇だったが、今年5月から急激に上げて、現在は2倍以上の値をつけている。

- 直近の株価は、今2Q決算発表の翌営業日(11/15)に、決算が好感されてか窓を開けて上昇し、11/17に高値(4,950円)をつけた。

- しかしその後は、下落基調で推移しており、今回の立会外分売発表の翌営業日(12/1)は短期的な需給悪化懸念からか、さらに前日比 220円(-5.9%)下げた。現状では、下値支持は見当たらないが、節目の3,000円近辺で下げ止まり上昇に転じてくるのか、さらに下抜けするのか要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐⭐ |

| 株主還元(配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。