こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから情報・通信業種のLINK-Uグループです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大5,000株まで購入できます。

早ければ、12/20(金)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2024 年 12 月 23 日(月) |

| 分売数量 | 283,500 株 (発行済み株式総数 14,172,900株の約2.0%) |

| 分売値段 | 384 円 (12/20決定:終値 396 円) |

| ディスカウント率 | 3.03 % (12/20決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 5,000 株 |

【立会外分売実施の目的】

- 同社は、プライム市場における上場維持基準のうち、流通株式時価総額を満たしていない。

そのため、流通株式時価総額に関する基準の適合に資するべく、同社創業者の一人である山田剛史氏に売却の要請を行い、同社株式の分布状況の改善及び流動性の向上を図り、資本コストを低減させることで企業価値向上につなげることを目的として実施するもの。 - 資本コストについては、同社株式の流動性が乏しく株式売買高が少ないことにより、流動性リスクプレミアムが高くなることが資本コストを引き上げている重要な要因の一つと考えている。

本分売を通して、流通株式数及び株式売買高を増やすことで、流動性の改善を図り、企業価値の向上を目指す。

としています。

今回の分売数量は、発行済み株式総数の約2.0%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ない、としています。

同社が2024年10月30日に開示した、IR資料「上場維持基準の適合に向けた計画に基づく進捗状況」によると、

2024年7月期末時点において、東証プライムの上場維持基準の指標の内、

- 「流通株式時価総額」の基準が100億円以上のところ30.0億円

- 「流通株式比率」の基準が35.0%以上のところ34.9%

でこれらの基準を満たしておらず、2026年7月末までに上場維持基準を充たすために、各種取組を進めるとしています。

今回の分売で、同社株式総数の流通株式数を増やし、流通株式時価総額を増やす目論見です。

ただ、今回の分売株式数は28.3万株で、現時点(12/13)での株価(502円)を掛けると約1.4億円程度にしかなりませんので、流通株式時価総額100億円に達するまではまだまだ遠そうです。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は207百株、25日平均は101百株(12/13時点)で、流動性は低い水準です。

そして、今回の分売数量(2,835百株)は、1日の出来高(25日平均:101百株)の約28倍で、この銘柄の平均的な出来高からすると分売数量は多めといえます。

どんな会社?

「あらゆる価値を解放し、ココロ震える体験を世界に。」というグループパーパスのもと、サーバープラットフォーム事業を行っている会社です。

同社グループの事業は「インターネットサービス事業」の単一セグメントであり、当該事業セグメントは3つのサービスから構成されています。

3つのサービスとは「リカーリングサービス」、「初期開発・保守開発サービス」、その他にスポットで発生する「その他サービス」であり、それぞれのサービス概要は以下のとおりです。

- リカーリングサービス

同社の持続的な収益基盤となるレベニューシェア(※2)収益及び月額固定収益(サブスクリプション)で構成され、

①サーバーの調達、システムの構築及びデータセンター設置のサーバー保守運用、②継続するスマートフォンアプリケーションの開発・アップデート並びに③サービス運用及び広告運用の組み合わせ、もしくは単体でこれらのサービスを提供。

これら開発・運営サービスの提供の他、コンテンツの調達・提供サービスも提供

※2:レベニューシェア

企業間の提携手段のひとつ。支払額が固定された委託契約ではなく、企業が互いにパートナーとして提携し、リスクを共有しながら、相互の協力で生み出した利益を予め決めておいた配分率で分け合うこと。

事業領域としては、電子書籍配信サービスに注力している。

電子書籍配信サービスでメインのサービスは、その配信者(コンテンツホルダー)又は配信者からサービス運営を受託した企業とのレベニューシェア契約を締結しているサービスであり、小学館が提供するマンガアプリである「マンガワン」及び集英社が提供するマンガアプリである「ゼブラック」においてはサーバー、アプリ開発及びサービス運用の3サービスをまとめて提供しており、

スクウェア・エニックスが提供する「マンガUP!」及び白泉社が提供する「マンガPark」では、サーバーサービスを提供。 - 初期開発・保守開発サービス

リカーリングサービス案件獲得のための受託開発を提供するサービス。

取引先の新規サービス立ち上げ時、既存サーバーからの乗り換え時に、同社グループがその後のサービス保守運用も見据えたサーバープラットフォームやアプリケーション等をワンストップで提供。

サービスのアップデートのための開発請負。 - その他サービス

上記の2サービスには分類されないWebサイト開発などスポットの開発案件を主として構成

を行っています。

2024年7月期通期のサービス別の売上高構成比は、

- リカーリングサービス 91.1%

- 初期開発・保守開発サービス 8.9%

となっており、「リカーリングサービス」が9割強を占めています。

直近の経営概況

【2025年7月期1Q(2024年8月~10月)の経営成績】

(2024年12月13日発表:国際基準(IFRS:連結))

| 決算期 | 売上収益 [百万円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 税引前 利益 [百万円] (同) | 親会社の所有者 に帰属する 当期利益 [百万円] (同) |

| 2024年7月期 1Q累計 ※3 | 874 (ー) | 127 (ー) | 127 (ー) | 81 (ー) |

| 2025年7月期 1Q累計 | 1,280 (46.4) | 127 (0.6) | 125 (△1.7) | 24 (△69.9) |

| 2025年7月期 通期会社予想 | 5,272 (43.6) | 717 (129) | 708 (128) | 352 (124) |

| 通期予想に対する 1Qの進捗率[%] | 24.2 | 17.7 | 17.6 | 6.8 |

※3:2023年7月期は、会計基準が日本基準だったため、前年同期比比較は無し

表2の通り、前年同期比 増収増益で、売上収益は5割弱増、利益面は営業利益は微増ですが、税引前利益と当期利益は微減~7割減でした。

今期(2025年7月期)通期の業績は、前期比 増収増益で、売上収益は4割強増、利益面は2.2倍程度の増益を予想しており、

その通期予想に対する進捗率は1Q終了時点で、売上収益は2割強でそこそこ、利益面は営業利益と税引前利益は2割弱でそこそこですが、当期利益は1割弱で遅れ気味です。

【2025年7月期1Qの状況、経営成績の要因】

同社グループの主な事業領域である情報通信産業は、総務省発行の「令和6年版情報通信白書」によると、2022年時点で名目GDP54.7兆円となっており、全産業の10.1%を占めています。

同社グループが注力する電子書籍市場は、2023年度の市場規模は6,449億円と推計され、2022年度の6,026億円から426億円(7.0%)増加しています。

日本の電子出版市場は2024年度以降も拡大基調で、2028年度には8,000億円程度になると予測されています (インプレス総合研究所 「電子書籍ビジネス調査報告2024」)。

このような経営環境の中、同社グループは、リカーリングサービス及び初期開発・保守開発サービスにおいて、既存サービスの収益力拡大及び新規サービスのリリースに注力しました。

この結果、当1Q期間の経営成績は、表2の数値の前年同期比 増収増益(税引前利益と当期利益は減益)となっています。

【サービス別の売上収益】

サービス別の売上収益は、表3の結果になりました。

主力の「リカーリングサービス」、「初期開発・保守開発サービス」ともに前年同期比 増収となっています。

| セグメント | 売上収益 [百万円] (前年 同期比 増減率 [%]) |

| リカーリング | 1,222 (165) |

| 初期開発・ 保守開発 | 58.2 (43.0) |

各サービスの状況は以下です。

<リカーリングサービス>

レベニューシェア(成果報酬型)収益及び月額固定収益(サブスクリプション)で構成されており、ストック型のビジネスモデルです。

前4Qより新たに連結子会社となった、株式会社ビューン及び株式会社Romanzにおける収益の加算及び、

地震予測AIサービス「ゆれしる」やインハウスによる広告運用収益、昨年度リリースをしたサービスの月額固定収益などが順調に伸長しました。

<初期開発・保守開発サービス>

「初期開発・保守開発サービス」は、リカーリングサービス案件獲得のための受託開発を提供するサービスです。

取引先の新規サービス立ち上げ時、既存サーバーからの乗り換え時に、同社グループがその後のサービス保守運用も見据えたサーバープラットフォームやアプリケーション等をワンストップで提供しています。

当1Q連結累計期間においては、初期の開発案件の対応及び既存サービスのメンテナンス等を進めました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年7月期1Q末時点で45.9%と前期末(51.4%)から5.5ポイント低下しました。

主な負債と純資産の、前期末比の増減は以下となっています。

- 負債 (百万円)

- 流動負債 +658

(内訳)借入金 +624

- 非流動負債 △73.1

(内訳)借入金 △60.6、リース負債 △16.0

- 流動負債 +658

- 資本(百万円)

- 親会社の所有者に帰属する持分 +24.5

(内訳)利益剰余金 +24.5 - 非支配持分 +42.9

- 親会社の所有者に帰属する持分 +24.5

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2025年7月期)通期業績予想】

2025年7月期は、2022年12月14日に公表された、中期経営計画(2024年7月期~2026年7月期)の中間地点となる連結会計年度です。

当該中期経営計画を見据え、収益力向上と成長投資を並行して行っていく方針です。

各サービスの方針は以下となっています。

- マンガサービス

世界中のファンが集う魅力的なサービスを創出しユーザー基盤の拡大を進めていく。 - マーケティングサービス

引き続き好調である株式会社Romanzにおける収益モデルを展開しWebマーケティングの取扱高を拡大していく。 - 制作サービス

オリジナルヒット作品の供給を増やしていき、他社との差別化の確立を目指していく。

また、連続的な変革を推進し、持続的成長を目指すため、国内にとどまらずグローバルな視点で、お互いのシナジーを最大化できる資本提携・業務提携を積極的に進めていくとしています。

以上により、今期通期の業績は表2の前期比 増収増益を見込んでいます。

なお、今1Q決算発表時には、2024年9月13日に公表した連結業績予想の数値に変更はありませんでした。

株価指標と動向

【2024/12/13(金)終値時点の数値】

- 株価:502円

- 時価総額:71.1億円

- PER(株価収益率(今期予想)):20.3倍

PERは、同業で時価総額が近い、GMOペパポ(3633) 14.6倍、さくらインターネット(3778) 118倍、GMOグローバルサイン(3788) 35.1倍と比較するとやや低い水準です。

- PBR(株価純資産倍率):2.86倍

- 信用倍率(信用買い残÷信用売り残):10.9倍

- 年間配当金(会社予想):0円(無配)、利回り:ー

直近5年間の配当金は、表4のようになっており、上場来無配が継続しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年7月期 | 0 | ー |

| 2021年7月期 | 0 | ー |

| 2022年7月期 | 0 | ー |

| 2023年7月期 | 0 | ー |

| 2024年7月期 | 0 | ー |

この会社は、

財務体質の強化と事業拡大のための内部留保の充実等を図ることが重要であると考え、過去において配当を行っていませんが、株主に対する利益還元も経営の重要課題であると認識しています。

今後の配当政策の基本方針は、収益力の強化や事業基盤の整備を実施しつつ、内部留保の充実状況及び企業を取り巻く事業環境を勘案したうえで、株主への安定的かつ継続的な利益還元を検討していく方針ですが、

現時点では、実現可能性及びその実施時期等については未定としています。

内部留保資金は、事業拡大を目的とした中長期的な事業原資として利用していく予定です。

【直近の株価動向】

<週足チャート(直近2年間)>

2023年6月に高値(1,349円)をつけるまでは、上昇基調で推移していましたが、

その後は、高値切り下げ安値切り下げの下落トレンドで推移しており、

翌年8月に安値(441円)をつけています。

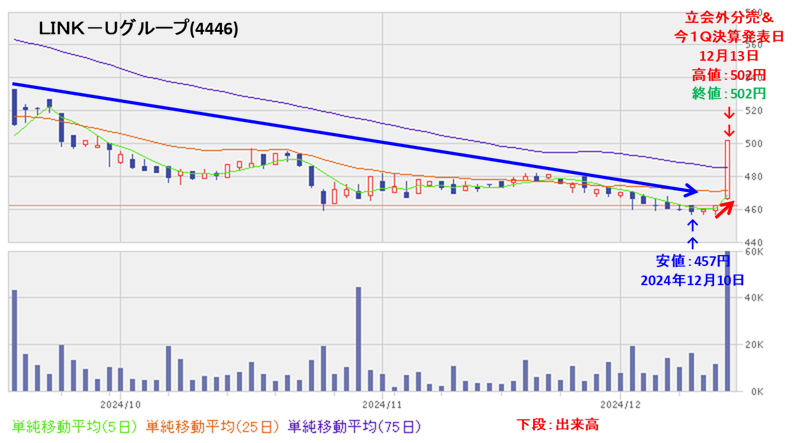

<日足チャート(直近3か月間)>

だらだらと下落基調で推移し、12/10に安値(457円)をつけました。

そして、今回の立会外分売と今1Q決算発表が、12/13の引け後(取引時間終了後)に発表されたのですが、その前に大きな陽線をつけ、出来高を伴い前日比 40円高(+8.66%)と急騰しています。

今後は、この勢いを保ち下落基調から脱していくのか、勢いが失速して、急騰前の元の値に戻っていくのか、要注目です。

まとめ

【業績】

- 今期(2025年7月期)1Qの業績は、リカーリングサービス及び初期開発・保守開発サービスにおいて、既存サービスの収益力拡大及び新規サービスのリリースに注力し、

前年同期比 増収増益で、売上収益は5割弱増、利益面は営業利益は微増ですが、税引前利益と当期利益は微減~7割減。 - 今期通期予想は、マンガサービスにおいて、世界中のファンが集う魅力的なサービスを創出しユーザー基盤の拡大を進め、

前期比 増収増益で、売上収益は4割強増、利益面は2.2倍程度の増益を見込む。 - その通期予想に対する進捗率は、1Q終了時点で、売上収益は2割強でそこそこ、利益面は営業利益と税引前利益は2割弱でそこそこですが、当期利益は1割弱で遅れ気味。

【株主還元】

- 配当金は上場来無配が継続中。

成長途上の企業ゆえ、財務体質の強化と事業拡大のための内部留保の充実等を図ることが重要であることは理解できる。

【流動性・分売数量】

- 直近の出来高の5日平均は207百株、25日平均は101百株(12/13時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約2.00%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約28倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2023年6月に高値(1,349円)をつけるまでは、上昇基調で推移していたが、

その後は、高値切り下げ安値切り下げの下落トレンドで推移しており、翌年8月に安値(441円)をつけた。 - 直近の株価は、だらだらと下落基調で推移し、12/10に安値(457円)をつけた。

そして、今回の立会外分売と今1Q決算発表は12/13の引け後に発表されたが、大きな陽線をつけ出来高を伴い前日比 40円高(+8.66%)と急騰している。 - 今後の株価は、この勢いを保ち下落基調から脱していくのか、勢いが失速して急騰前の元の値に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。