こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから電気機器業種の精工技研です。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大2,000株まで購入できます。

早ければ6/8(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2023 年6月9日(金) |

| 分売数量 | 403,100株 (発行済み株式総数 9,333,654 株の約4.31%) |

| 分売値段 | 1,483 円 (6/8決定:終値 1,528 円) |

| ディスカウント率 | 2.95 % (6/8決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 2,000 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善および流動性の向上を図るため

としています。

また、今回の分売数量は、発行済み株式総数の約4.31%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は533百株、25日平均は144百株(6/5時点)で、流動性は低い水準です。(1,000百株を平均水準としています)

そして、今回の分売数量(4,031百株)は、1日の出来高(25日平均:144百株)の約28倍で、この銘柄の通常の出来高からすると分売数量は多めといえます。

どんな会社?

1972年の創業以来、コアテクノロジーである精密加工技術を軸に、「小型」「精密」「光学」にこだわった製品開発を続け、

現在の中核事業である精密金型関連事業、光製品関連事業を、「情報産業」分野へと経営資源を集中し、品質・精度・性能で顧客の要望に応えながら成長してきた会社です。

事業セグメントは、「精機関連」「光製品関連」の2つがあり、それぞれ、

- 精機関連

光ディスク等の各種精密金型や、自動車部品等の精密成形品を製造及び販売 - 光製品関連

光コネクタ、光コネクタ付コード、光減衰器、フェルール(電線の終端処理をする部品)、光コネクタ研磨機、無給電光伝送装置、高耐熱レンズ等を製造及び販売

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- 精機関連 51.0%

- 光製品関連 49.0%

となっており、ほぼ半々の割合となっています。

直近の経営概況

【2023年3月期(2022年4月~2023年3月)の経営成績】

(2023年5月12日発表)

| 決算期 | 売上高 [億円] (前期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2022年3月期 通期実績 ※2 | 161 (ー) | 1,524 (ー) | 1,641 (ー) | 1,150 (ー) |

| 2023年3月期 通期実績 | 162 (0.6) | 1,390 (△8.8) | 1,606 (△2.1) | 1,082 (△5.9) |

| 2024年3月期 通期会社予想 | 174 (7.2) | 1,640 (17.9) | 1,670 (3.9) | 1,150 (6.3) |

※2:「収益認識に関する会計基準」等を前連結会計年度の期首から適用しており、2022年3月期に係る各数値については、当該会計基準等を適用した後の数値となっており、このため、対前期増減率は記載なし。

表2の通り、前期比 増収減益で、売上高は微増、利益面は微減~1割弱の減益で着地しました。

今期(2024年3月期)の業績予想は前期比 増収増益で、売上高は1割弱増、利益面は微増~2割弱の増益を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

同社グループが関わる情報通信関連やエレクトロニクス関連市場においては、円安や半導体不足を背景にスマートフォンの端末価格が高騰し、高機能機種を中心にスマートフォンの出荷台数が前年度から減少することとなりました。

また、新型コロナウイルスの感染拡大に伴う巣ごもり消費が終息に向かう中でIT関連市場の拡大にブレーキがかかり、米国の複数の大手IT関連企業において雇用調整が行われる事態となりました。

自動車関連市場においては、半導体の供給不足により生産台数が計画比で下振れする中、自動車メーカー各社においては電気自動車の生産拡大に向けた経営資源のシフトや、自動運転レベルの高度化に向けた技術開発が進むこととなりました。

こうした中で同社グループは、当連結会計年度から取り組み始めた5ヶ年の中期経営計画『マスタープラン2022』に基づき、「顧客接点の活性化」、「新製品・新技術開発の加速」、「ものづくり力の強化」、「経営基盤の強化」の各施策の遂行に努めました。

各施策の取組み内容は以下です。

<顧客接点の活性化>

各種の成形品や金型、精密金属加工部品等を主力製品とする精機事業、光通信部品とその関連機器、光伝送装置や光電界センサー、レンズ等を主力製品とする光製品事業の両セグメントにおいて、

国内外の展示会への出展やホームページの活用等を通じて新しい顧客と出会う機会を数多く作り、商談数を増やすことに注力しました。

<新製品・新技術開発の加速>

より幅広い領域で社会の進歩発展に貢献できる企業グループとなるべく、引き続き技術力の研鑽に取り組みました。

塗装工程を金型内で行うことにより、生産効率の向上と温室効果ガス排出量の削減を可能とする「型内塗装技術」を株式会社東海理化と共同で開発し、2025年の実用化に向けて検証を進めています。

<ものづくり力の強化>

電力費や材料費、運送費等のコストの増加、半導体関連部品の供給不足等により調達や物流が不安定な環境にある中、

継続的に安定した購買活動を行えるよう取引先との関係強化に努めると共に、生産工程の一部について自動製造装置を社内で開発し、生産効率の向上を図りました。

<経営基盤の強化>

同社グループ全体のサステナビリティ活動を統括する「サステナビリティ推進室」を設置し、

2050年のカーボンニュートラルの実現に向けた温室効果ガスの排出削減活動に取り組んだほか、ペーパーレス化の推進、クラウドの活用等を通して、有事の際にも事業活動を継続できる体制の構築と、業務効率の向上に取り組みました。

こうした諸施策を実施した結果、当連結会計年度の売上高は162億円(前期比0.6%増)となり、前連結会計年度に記録した過去最高売上高をわずかながら更新することができました。

損益面では、展示会への出展や国内外への出張を戦略的に増やしたことで旅費交通費や広告宣伝費が増加したほか、電力費や荷造運賃等の費用が増加し、

営業利益は1,390百万円(同8.8%減)、経常利益は1,606百万円(同2.1%減)、親会社株主に帰属する当期純利益は1,082百万円(同5.9%減)の増収減益となりました。

【セグメント別の業績】

表3のように、「精機関連」は前期比 減収増益、

「光関連製品」は増収減益の結果でした。

| セグメント | 売上高 [百万円] (前期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| 精機関連 | 8,303 (△2.1) | 392 (2.8) |

| 光製品関連 | 7,979 (3.5) | 998 (△12.6) |

各セグメントの状況は以下です。

<精機関連>

樹脂と金属を一体で成形するインサート成形や金属材料のプレス成形等の技術を活用した精密成形品や、成形品を効率的に量産するための高品質な金型、高い寸法精度が要求される金属部品等を顧客に提供しています。

当連結会計年度は、電気自動車の市場拡大を背景に、電気自動車のカーエアコンに搭載されるコンプレッサー用部品の売上が増加しました。

一方、半導体の供給不足や新型コロナウイルスの影響で自動車メーカーが生産台数を抑制し、自動車の多様なセンサーに用いられるインサート成形品の売上が減少しました。

また、スマートフォンに搭載される金属プレス成形品も、世界的なインフレに伴う端末価格の上昇や買い替えサイクルの長期化等によりスマートフォンの需要が縮小し、売上が減少することとなりました。

開発面では、創業以来培ってきた精密金型技術や射出圧縮成形技術、微細転写技術等を応用し、自動車や医療、バイオ等の産業領域は、顧客と共に新たな精密成形品の量産化に向けた技術課題の解消に取り組みました。

<光製品関連>

光コネクタ等の光通信用部品や、光通信用部品の製造、検査に使用する機器・装置、電界の強度分布を測定する光電界センサー、テレビや携帯電話等の電波を伝送する光伝送装置、医療用内視鏡等に応用可能な超小型樹脂レンズ等の製品を顧客に提供しています。

光通信関連市場は、デジタルデータ量の増加を背景に、中長期的な拡大が見込まれています。

一方、リモートワークやWEB会議等の増加に伴い、2020年度から高まっていたIT需要は、当連結会計年度の中旬以降、新型コロナウイルスの沈静化と共にブレーキがかかることとなりました。

これに欧米経済の失速が重なり、大手IT関連企業は投資を手控えています。

光通信用部品の製造機器や検査装置は、当連結会計年度前半までの受注残もあり、前連結会計年度から売上を伸ばすことができましたが、光通信用部品はわずかに減少しました。

また、2023年3月、タイ王国にSEIKOH GIKEN(Thailand) Co.,Ltd.を新設しました。

日本、中国に次ぐ光通信用部品工場として、顧客にさらに安定的に供給できる体制を構築していく計画です。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期末時点で84.4%と前期末(83.7%)から0.7ポイント増加しました。

これは主に、利益剰余金が前期末比で621百万円増加し、株主資本が合計で621百万円増加したことによるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)1,349百万円の収入

- 営業活動によるCF 2,299百万円の収入(前期 1,868百万円の収入)

- 投資活動によるCF 950百万円の支出(前期 2,328百万円の支出)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年3月期)通期のフリーCF(459百万円の支出)から1,808百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前当期純利益 1,516

- 減価償却費 938

- 売上債権の増減額(△は増加) 729

投資活動によるCFの主な内訳(百万円):

- 定期預金の預入による支出 △7,986

- 定期預金の払戻による収入 7,916

- 有形固定資産の取得による支出 △945

【今期(2024年3月期通期)業績の見通し】

同社グループが関わる通信関連や電子機器関連市場においては、足元では、先行きの不透明感から大手IT関連企業が設備投資に消極的な姿勢を示していますが、

中期的には、増大するデジタルデータに対応するための光通信網の増強やデータセンターの新設が進められる見通しです。

自動車関連市場は、半導体材料の供給不足が緩和に向かう中、環境にやさしい電気自動車へのシフトや、より快適で安全な運転環境の実現に向けて自動運転の技術開発がさらに加速する見通しです。

2024年3月期は、5ヶ年の中期経営計画『マスタープラン2022』の2年目となり、

中期経営計画『マスタープラン2022』では、創業以来培ってきた精密加工・精密成形・光学技術の3つの基盤技術を活用し、情報通信、自動車、医療・バイオといった成長市場に向けて、社会の維持継続・進歩発展に役立つ商品やサービスを提供していく計画です。

「顧客接点の活性化」「新製品・新技術開発の加速」「ものづくり力の強化」「経営基盤の強化」の4つの基本戦略をベースに成長戦略とサステナブル戦略を遂行し、継続的に成長を続ける企業グループとなるための土台作りに取り組む予定です。

以上により、2024年3月期の業績は、表2の増収増益を見込んでいます。

株価指標と動向

【2023/6/5(月)終値時点の数値】

- 株価:1,566円

- 時価総額:146億円

- PER(株価収益率):12.4倍

PERは、同業で時価総額が近い、オハラ(5218) 14.2倍、Santec(6777) 12.7倍、シグマ光機(7713) 7.3倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):0.54倍

- 信用倍率(信用買い残÷信用売り残):175倍

- 年間配当金(予想):55円(年1回 3月)、年間利回り:3.51%(配当性向 43.6%)

配当利回りは3.51%で、東証スタンダードの単純平均 2.27%(6/2時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、年間1株当たり30~50円で推移しており、前の年と同額の年もありますが、基本的には増配しています。

配当性向は、20%台~40%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 30 | 22.5 |

| 2020年3月期 | 40 | 31.8 |

| 2021年3月期 | 40 | 37.1 |

| 2022年3月期 | 50 | 39.7 |

| 2023年3月期 | 50 | 42.1 |

この会社は、

株主に対する利益還元は、将来の投資に備えるための内部留保を考慮しながらも、株主に対して安定した配当を継続的に行うことを基本にしています。

また、同社は中間配当を行うことができる旨を定款に定めており、業績により年間1回ないし2回の配当を行う方針です。

【直近の株価動向】

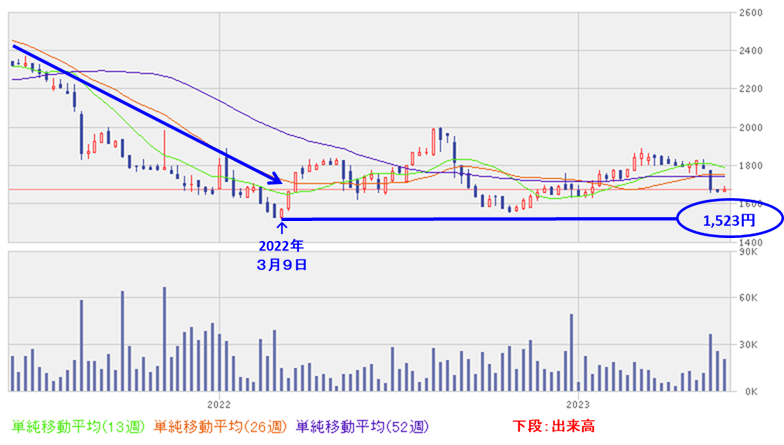

<週足チャート(直近2年間)>

2022年3月に安値(1,523円)をつけるまでは下落基調で推移していましたが、その後は、1,600~2,000円のレンジ内で推移しています。

<日足チャート(直近3か月間)>

3月に年初来高値(1,889円)をつけた後は、下落基調で推移しており、

今回の立会外分売発表の翌営業日(6/5)は、分売による需給悪化懸念により、窓を開けて出来高を伴い、前日比 107円安(-6.40%)と急落しました。

これで、1月につけた年初来安値を更新しています。

今後は、再び年初来安値を更新せず上昇に転じていくのか、需給悪化懸念がなかなか収まらず下値模索を続けるのか、要注目です。

まとめ

【業績】

- 前期(2023年3月期)の業績は、光通信用部品の製造機器や検査装置は、当連結会計年度前半までの受注残もあり、前連結会計年度から売上を伸ばすことができたが、展示会への出展や国内外への出張を戦略的に増やしたことで旅費交通費や広告宣伝費が増加したほか、電力費や荷造運賃等の費用が増加し、

前期比 増収減益で、売上高は微増、利益面は微減~1割弱の減益の結果で着地し、過去最高の売上高を更新した。 - 今期(2024年3月期)通期予想は、情報通信、自動車、医療・バイオといった成長市場に向けて、社会の維持継続・進歩発展に役立つ商品やサービスを提供し、

前期比 増収増益で、売上高は1割弱増、利益面は微増~2割弱の増益を予想。

【株主還元】

- 配当利回り(予想)は3.51%で、東証スタンダードの単純平均 2.27%(6/2時点) と比較すると高い水準。

- 直近5年間の配当金は、1株あたり30~50円で推移し、前の年と同額の年もあるが、基本的には増配している。

配当性向は、無配の年を除いて、20%台~40%台で推移。

【流動性・分売数量】

- 直近の出来高の5日平均は533百株、25日平均は144百株(6/5時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の4.31%と多い数量で、

この銘柄の1日の平均的な出来高の約28倍であり、それからしても多め数量。

【株価モメンタム】

- 週足ベースの株価は、2022年3月に安値(1,523円)をつけるまでは下落基調で推移していたが、その後は、1,600~2,000円のレンジ内で推移している。

- 直近の株価は、3月に年初来高値(1,889円)をつけた後は、下落基調で推移しており、

今回の立会外分売発表の翌営業日(6/5)は、分売による需給悪化懸念により、窓を開けて出来高を伴い、前日比 107円安(-6.40%)と急落。

これで、1月につけた年初来安値を更新した。 - 今後の株価は、再び年初来安値を更新せず上昇に転じていくのか、需給悪化懸念がなかなか収まらず下値模索を続けるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。