こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから保険業種のSOMPOホールディングスです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年5月20日(金) |

| 取得期間 | 2022年6月1日~ 2022年11月17日 |

| 取得株式の総数 | 普通株式 1,600 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:4.66%) |

| 取得金額の総額 | 580 億円(上限) ※取得株数の上限で割ると1株あたり 3,625円換算 |

| 取得方法 | (言及無し) |

【自社株買いを行う理由】

- 同社は財務の健全性を確保しつつ、成長事業分野への投資等により資本効率の向上を図るとともに、

株主還元は、基礎還元(修正連結利益の50%)に加え、業績動向や市場環境、資本の状況などを踏まえて追加還元を行う方針としており、配当のほか、自己株式取得も選択肢としている。 - この方針に基づき、2022年3月期業績に対する株主還元(基礎還元)としての自己株式取得を行う。

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の4.66%と自社株買いの数量としては多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

ただし、上限金額は580億円の設定ですので、現状の株価の5,069円で換算すると、約1,150万株(上限の株数(1,600万株)の72%)しか買えない計算になります。

直近の出来高(売買が成立した株式の数量)の5日平均は9,596百株、25日平均は8,143百株で、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

国内損害保険会社大手の一角で、傘下に「損害保険ジャパン」「セゾン自動車火災保険」「SOMPOひまわり生命保険」などの保険会社を擁する、

国内損害保険事業、海外保険事業、国内生命保険事業および介護・シニア事業を主要な事業として展開している会社です。

今後はさらに、デジタル事業やヘルスケア事業への取組みも本格的に加速させることで、

グループの経営理念にも掲げる「お客さまの安心・安全・健康に資する最高品質のサービス」を提供して社会に貢献する、

世界にも類を見ないユニークかつ先進的な「安心・安全・健康のテーマパーク」の具現化を目指しています。

事業セグメントは、「国内損害保険事業」「海外保険事業」「国内生命保険事業」「介護・シニア事業」と「その他」(延長保証事業、アセットマネジメント事業、確定拠出年金事業等)があります。

2022年3月期通期のセグメント別売上高構成比は、

- 国内損害保険事業 58.8%

- 海外保険事業 26.7%

- 国内生命保険事業 8.5%

- 介護・シニア事業 3.6%

- その他 2.4%

となっており、「国内生命保険事業」6割弱、「海外保険事業」3割弱を占めています。

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】

(2022年5月20日発表)

| 決算期 | 経常収益 [億円] (前期比[%]) | 経常利益 [億円] (同) | 親会社株主 に帰属する 当期純利益 [億円] (同) |

| 2021年3月期 通期実績 | 38,463 (2.3) | 2,150 (11.8) | 1,424 (16.3) |

| 2022年3月期 通期実績 | 41,674 (8.4) | 3,155 (46.7) | 2,248 (57.8) |

| 2023年3月期 通期会社予想 | ー | 2,350 (△25.5) | 1,600 (△28.8) |

表2の通り、前期比 増収増益で、経常収益(保険引受収益+資産運用収益+その他経常収益)は1割弱増、経常利益は5割弱増、純利益は6割弱の増益の結果で着地しました。

2023年3月期通期の業績予想は、経常収益は開示されていませんが、利益面は3割弱の減益を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

当連結会計年度の世界経済は、前半は新型コロナウイルス感染症の世界的大流行の影響により厳しい状況にありましたが、

その後は米国や欧州で回復が続くなど総じて持ち直しています。

日本の経済も、生産や企業収益などに持ち直しの動きが見られていますが、原材料価格の上昇や金融資本市場の変動、供給面での制約等、

主に地政学に起因する下振れリスクには依然として注意が必要な状況にあります。

このような経営環境のもと、当連結会計年度における同社グループの業績は、

経常収益は、

- 保険引受収益 3兆6,568億円

- 資産運用収益 3,384億円

- その他経常収益 1,721億円

となった結果、前連結会計年度に比べて3,211億円増加して4兆1,674億円となりました。

一方、経常費用は、

- 保険引受費用 3兆994億円

- 資産運用費用 373億円

- 営業費及び一般管理費 5,703億円

- その他経常費用 1,447億円

となった結果、前連結会計年度に比べて2,207億円増加して3兆8,519億円となりました。

以上の結果、経常収益から経常費用を差し引いた当連結会計年度の経常損益は、前連結会計年度に比べて1,004億円増加して、3,155億円の経常利益となりました。

経常利益に特別利益、特別損失、法人税等合計などを加減した親会社株主に帰属する当期純損益は、前連結会計年度に比べて823億円増加して2,248億円の純利益となりました。

【セグメント別の業績】

| セグメント | 正味収入 保険料[億円] (前年同期比 増減率[%]) | 当期純損益 [億円] (同) |

| 国内損害保険 | 22,171 (0.9) | 1,382 (1.0) |

| 海外保険 | 9.985 (37.3) | 421 (前期57億円の 純損失) |

| 国内生命保険 | 3,185 (△6.3) | 159 (△17.6) |

| 介護・シニア | 1,366 (△1.3) | 13 (18.1) |

表3のように、主力の「国内損害保険事業」は火災保険の増収などにより増収増益、

「海外保険事業」は4割弱の増収で黒字転換となりました。

「国内生命保険事業」は減収減益、「介護・シニア事業」は減収増益の結果です。

【財政面の状況】

<ソルベンシー・マージン(SM)比率 ※2>

※2 ソルベンシー・マージン総額(有価証券などの含み益などを含む広義の自己資本額)÷(リスク合計額×1/2)×100)で算出

SM比率の分水嶺は200%で、これを下回ると危険領域とされる。

会社四季報公式ガイドブックより

傘下の事業会社単体での保険会社のSM比率は、表4のようになっています。

| 会社 | 前事業年度 [%] (2021年3月31日) | 当事業年度[%] (2022年3月31日) |

| 損保ジャパン㈱ | 703.5 | 697.5 |

| セゾン自動車 火災保険㈱ | 458.3 | 492.5 |

| 損保ひまわり 生命保険㈱ | 1,460.4 | 1,359.8 |

各社ともに、期末時点で200%の2倍以上あり、問題ない水準です。

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)2,514億円の収入

- 営業活動によるCF 6,000億円の収入(前期 6,262億円の収入)

- 投資活動によるCF 3,485億円の支出(前期 3,595億円の支出)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(2,666億円の収入)から152億円悪化しています。

営業活動によるCFの主な内訳(億円):

- 税金等調整前当期純利益 3,176

- 支払備金の増減額(△は減少) 2,333

- 利息及び配当金収入 △2,157

投資活動によるCFの主な内訳(億円):

- 有価証券の取得による支出 △19,441

- 有価証券の売却・償還による収入 14,968

- 貸付金の回収による収入 2,049

【今期(2023年3月期通期)業績の見通し】

以下の条件を前提に、経常利益2,350億円、親会社株主に帰属する当期純利益1,600億円と予想しています。

- 正味収入保険料については、過去の実績等を踏まえた、同社独自の予測に基づく。

- 当年度発生の国内自然災害に係る正味発生保険金(除く家計地震)については、過去の実績等を勘案して、損害保険ジャパン(株)で830億円を見込む。

- 市場金利、為替レート、株式相場は、2022年3月末から大きくは変動しない前提。

株価指標と動向

【2022/5/20(金)終値時点の数値】

- 株価:5,069円

- 時価総額:1兆7,624億円

- PER(株価収益率(今期予想)):9.75倍

PERは、同業で時価総額が近い、MS&AD(8725) 8.9倍、東京海上ホールディングス(8766) 11.2倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):0.82倍

- 信用倍率(信用買い残÷信用売り残):4.44倍

- 年間配当金(会社予想):260円(年2回 9月 130円、3月 130円)、年間利回り:5.12%(配当性向 55.7%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 110 | 30.4 |

| 2019年3月期 | 130 | 33.1 |

| 2020年3月期 | 150 | 44.9 |

| 2021年3月期 | 170 | 42.8 |

| 2022年3月期 | 210 | 32.6 |

配当利回りは5.12%で、東証プライムの単純平均2.35%(5/20時点) と比較すると2倍以上の高い水準です。

今期は、前期比で1株あたり50円の増配予定です。

表4のように、直近5年間の配当金は、連続増配を継続しており、最低でも1株あたり20円の増配です。

配当性向は、30~40%台で推移しています。

この会社は、

財務の健全性を確保しつつ、成長事業分野への投資等により資本効率の向上を図るとともに、

株主への還元は、安定的な配当を基本とし、資本の状況に応じて自己株式取得も選択肢としています。

また、2021年5月に公表された新中期経営計画(2021年度~2023年度)の株主還元方針として、修正連結利益の50%を基礎的な還元として維持し、状況を踏まえて追加還元を実施すること、

利益成長に合わせた増配を基本方針とし総還元に占める配当の割合を高めていくことにしています。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から上昇し続け、今年の2月に上場来高値(5,664円)をつけました。

その後は、この高値を超えられていませんが、52週移動平均線(青線)の上で推移しています。

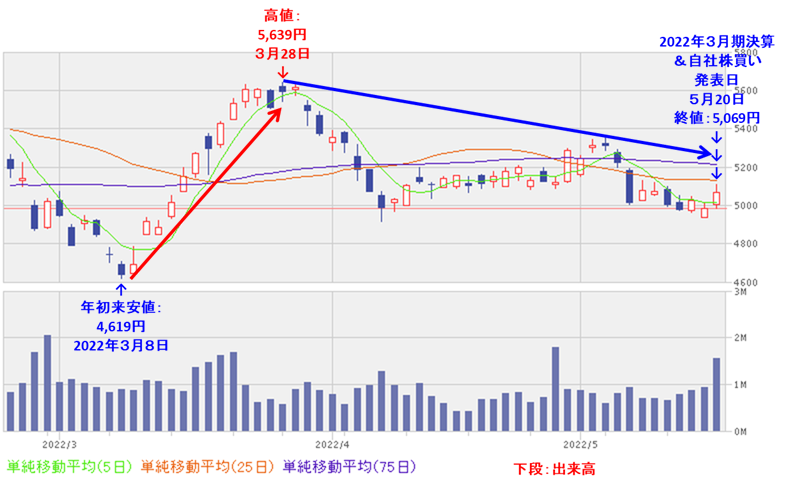

<日足チャート(直近3か月間)>

直近の株価は、3/8に年初来安値(4,619円)をつけた後は、日経平均の上昇とともに右肩上がりで上昇し、3/28に年初来高値にあと一歩の高値(5,639円)をつけました。

しかしその後は調整し、この高値を超えられていません。

今後は、2022年3月期決算と自社株買いを好感され、年初来高値へ向かって戻していくのか、好感されず年初来安値に近づくのか要注目です。

まとめ

【業績】

- 前期(2022年3月期)通期の業績は、火災保険の増収などにより、

前期比 増収増益で、経常収益は1割弱増、経常利益は5割弱増、純利益は6割弱の増益の結果で着地。 - 今期(2023年3月期)通期予想は、経常収益は開示されていないが、

正味収入保険料については、過去の実績等を踏まえた、同社独自の予測に基づき、利益面は3割弱の減益を見込む。

【株主還元】

- 配当利回りは5.12%で、東証プライムの単純平均2.35%(5/20時点) と比較すると2倍以上の高い水準。前期比で1株あたり50円の大きな増配。

- 直近5年間の配当金は、連続増配を継続しており、最低でも1株あたり20円の増配。

配当性向は30~40%台で推移。 - 会社の株主還元方針は、2021年5月に公表された新中期経営計画(2021年度~2023年度)の株主還元方針として、

修正連結利益の50%を基礎的な還元として維持し、状況を踏まえて追加還元を実施することとしており、株主還元は手厚い印象。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は9,596百株、25日平均は8,143百株で、流動性は高い水準。

- 自社株買い数量は、発行済み株式総数の約4.66%と多い数量。

ただし、上限金額は580億円の設定なので、現状の株価の5,069円で換算すると、約1,150万株(上限の株数(1,600万株)の72%)しか買えない計算。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から上昇し続けて、今年の2月に上場来高値(5,664円)をつけ、

その後は調整しているが、52週移動平均線の上で推移している。 - 直近の株価は、3/8に年初来安値(4,619円)をつけた後は、日経平均の上昇とともに右肩上がりで上昇し、3/28に年初来高値にあと一歩の高値(5,639円)をつけたが、その後は調整し、この高値を超えられていない。

- 今後の株価は、2022年3月期決算と自社株買いを好感され、年初来高値へ向かって戻していくのか、好感されず年初来安値に近づくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。