こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから小売業種のイオン九州です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(イオン、フジ、イオンフィナンシャルサービス 他5社)からの株式の売出しです。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、11/11(火)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2025年11月11日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2025年11月18日(火) |

| ①株式売出し(引受人の買取引受による売出し) 数量 | 普通株式 1,800,000 株 ※発行済み株式総数 34,833,558 株 の約5.16% |

| ②株式の売出し(オーバーアロットメントによる売出し) 数量 | 普通株式 270,000 株(実施決定(11/11)) ※野村證券が売出す。 |

| 売出価格 | 2,822 円 (11/11決定:終値 2,910 円) |

| ディスカウント率 | 3.02 % (11/11決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【株式売出しの目的】

- 同社は2022年4月の東京証券取引所の市場区分の見直しにおいてスタンダード市場を選択しているが、当該市場の「流通株式比率」(基準 25%以上)における上場維持基準を充たしていない。

2025年5月22日付「上場維持基準の適合に向けた計画に基づく進捗状況について」において公表した通り、流通株式比率を高めるべく各種取り組みを推進してきた。 - こうした状況の下、同社のあるべき資本政策の議論を進め、事業法人等が保有する株式比率の縮小について検討を重ね、今般、本件売出しにおける売出人からも売却意向を確認したことから、同社株式を保有している一部既存株主の株式保有比率を引き下げることにより基準達成を目指すための取り組みとして、本件売出しを決議した。

- 本件売出しを通じて、同社の中長期的な事業戦略や資本政策への理解をより一層深めてもらうとともに、支援してもらえる投資家層の拡大・多様化、及び投資家との建設的な対話を通じて、コーポレートガバナンス強化を図り、企業価値向上に繋げていく。

としています。

【株式の売出し数量/流動性】

今回の株式の売出数量は、発行済み株式総数の最大約5.94%(OAを含む)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、リョービ 6.09%、meito 18.8%、Japan Eyewear Holdings 24.2%でしたので、それらと比較すると少ない数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は100百株、25日平均は138百株(10/31時点)で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

親会社であるイオン株式会社を中心とする企業集団イオングループに属し、九州地区におけるグループの中核企業として、衣料品、食品、住居余暇商品、ホームセンター商品等を販売する小売業を展開しており、

販売する商品及び販売形態により「スーパーマーケット・ディスカウントストア、総合スーパー(以下SM・DS、GMS)」「ホームセンター(以下HC)」「フード&ドラッグ」の事業を主に展開している会社です。

同社は「SM・DS、GMS」事業の単一セグメントで、業態により、

- SM・DS、GMS

衣料品(衣料品、靴、鞄、服飾雑貨等)、食品、日用雑貨品、住居余暇商品(情報通信機器、化粧品、医薬品、日用雑貨、寝具、バス用品等のホームファッション、消耗品等)の販売 - HC

建材、木材、補修材、家庭用品、ペット用品、園芸用品、食品等を販売 - その他

食品、自転車関連商品等の販売、飲食サービスの提供。

併せて、上記の店舗においてテナントの管理・運営や保育所および託児所等の経営。

また、イオングループ各社とは、商品の仕入、店舗の賃借、同社店舗内へのテナント入店等の取引 - その他(子会社:イオンウエルシア九州株式会社)

医薬品、食品、化粧品、家庭用雑貨品等を販売。

併せて、上記の店舗にて調剤薬局の運営

を行っています。

2025年2月期通期の製品およびサービス毎の売上高構成比は、

- 衣料品 8.2%

- 食品 78.4%

- 住居余暇商品 9.8%

- ホームセンター商品 3.4%

- その他 0.1%

となっており、「食品」が8割弱を占めています。

直近の経営概況

【2026年2月期2Q(2025年3月~8月)の経営成績】

(2025年10月14日発表:日本基準(連結))

| 決算期 | 営業 収益 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主 に帰属する 当期純利益 [億円] (同) |

| 2025年2月期 2Q累計 | 2,620 (3.9) | 28.1 (△48.2) | 29.6 (△47.7) | 19.9 (△48.4) |

| 2026年2月期 2Q累計 | 2,717 (3.7) | 40.2 (42.9) | 51.7 (74.8) | 35.9 (80.2) |

| 2026年2月期 通期会社予想 | 551 (3.6) | 106 (0.6) | 101 (△8.4) | 53.0 (△12.2) |

| 通期予想に対する 2Qの進捗率[%] | 49.3 | 38.0 | 51.2 | 67.8 |

表2のように、前年同期比 増収増益で、営業収益は微増、利益面は4~8割増でした。

今期(2026年2月期)通期の業績は、前期比 増収増益で、営業収益は微増、利益面は営業利益は微増ですが、経常利益と純利益は1割前後の減益を予想しています。

その通期予想に対する進捗率は2Q終了時点で、営業収益は5割でそこそこ、利益面は4割弱~7割弱でまちまちです。

【2026年2月期2Qの状況、経営成績の要因】

同社が経営基盤としている九州においては、訪日外国人観光客の増加に加え、半導体関連産業を中心とした設備投資の活発化による地域経済への波及効果がみられるものの、

九州経済圏の8月の貿易統計(速報)によると米国への自動車輸出額が5か月連続のマイナスとなる等、米国の関税政策や国際情勢の不透明感が経済全体の下押しリスクとなっています。

また、生活必需品の物価上昇による消費者の節約志向の強まりに加え、原材料価格や人件費、配送費、光熱費といったコストの上昇、業界の垣根を越えた競争の激化等、同社を含む九州のスーパーマーケット(SM)業界を取り巻く経営環境は厳しさを増しています。

このような状況のもと、同社は中期経営計画において、「私たちの『たからもの』九州をもっと―。」というパーパス、そして「お客さま満足と従業員の自己実現のため、絶えず『変革』と『挑戦』を続け、九州の成長とくらしの豊かさに貢献する。」という経営理念のもと、

九州でNo.1の信頼される企業の実現に向けて「成長領域へのシフト」「商品改革」「既存資産の魅力度向上」「生産性・経営効率の向上」「サステナブル経営の推進」という5つの重点施策の取組を通じて、企業価値向上を目指しています。

当期においては、店舗面では、重点出店エリアと位置付けている福岡県内に「ウエルシアプラス」3店舗、福岡市内に「マックスバリュエクスプレス」4店舗を出店したほか、

福岡市中央区に4月に開業した他社の商業施設内に「オーガニック」「ナチュラル」「ヘルス&ウェルネス」「サステナビリティ」をコンセプトにした新たなショップ「b!olala(ビオララ)」を出店、あわせて8店舗を出店しました。

一方で、今後の成長に向けた業態転換やスクラップ&ビルドに伴う一時的な閉鎖等4店舗を閉鎖したことにより、8月末時点における店舗数は344店舗(前期末比 4店舗増)となりました。

売上高の動向は、8月に九州北部地方を中心とした大雨による影響により一部店舗の臨時休業や物流面で影響はあったものの、期間を通して売上構成比の高い食料品の売上が堅調に推移したことで前年同期比3.8%増となりました。

商品別の動向では、食料品を中心とした物価高騰が家計を圧迫するなかで価格対応が遅れた衣料品の売上は伸び悩みましたが、

食料品については、「しあわせプラス(応援価格)」をはじめとする生活応援施策の品目数拡大や取引先と連携したオリジナル商品の展開、「トップバリュベストプライス」の展開強化等、

値ごろ感を重視した訴求の強化及び名物催事企画の取組強化等により、既存店の食料品売上は前年同期比5.7%増となりました。

また、販売促進面では、イオングループの公式トータルアプリ「iAEON」の新規会員獲得、アプリクーポン企画等の販促施策強化により需要喚起に努めました。

これらの取組により、既存店の売上高は前年同期比4.1%増と伸長しました。

営業総利益は、物価高騰の中で戦略的に生活応援施策を強化した食料品の売上が大きく伸長したことで相乗積影響により売上総利益率は前年同期に比べ0.1ポイント低下しましたが、

売上高が伸長したことで売上総利益は前年同期比3.2%増となりました。

また、猛暑対策としての「クールスポット」の展開拡大や夏休み期間のお楽しみイベント等、ショッピングセンター(SC)全体の集客に努め、その他の営業収入が同1.9%増となったことで、営業総利益は同3.0%増となりました。

販売費及び一般管理費は、8店舗の新規出店、7店舗のリニューアル等今後の成長に向けた先行投資に加え、

3年連続となる大幅な賃上げの実施、iAEONアプリの新規会員獲得及び利用拡大を図るための販促施策強化等を実施しました。

一方で、セルフレジや電子棚札等のDX投資や省力化什器の積極的な導入による効果創出に努め、

サービスレベルを上げながら同時に店舗の総人時が低減できたことで、人時生産性は同6.9%増と大きく改善し、当中間期における販売費及び一般管理費は同1.5%増となりました。

以上の結果、当中間期連結会計期間の連結業績は、売上高にその他の営業収入を加えた営業収益が2,717億円(前年同期比3.7%増)となり、過去最高を更新しました。

営業利益は40.2億円(同42.9%増)、経常利益は51.7億円(同74.8%増)、親会社株主に帰属する中間純利益35.9億円(同80.2%増)となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2026年2月期2Q末時点で27.0%と前期末(30.6%)から3.6ポイント低下しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:億円)

- 負債 +319

- 流動負債 +174

(内訳)支払手形及び買掛金 +120、1年内返済予定の長期借入金 △34.0

- 固定負債 +145

(内訳)長期借入金 +150

- 流動負債 +174

- 純資産 +26.2

- 株主資本 +28.6

(内訳)利益剰余金 +27.2、自己株式 +1.3(自己株式数は減少)

- 株主資本 +28.6

自己資本比率の数値としては危険水域に近いレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2026年2月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※1)25.0億円の収入

- 営業活動によるCF 219億円の収入(前年同期 198億円の収入)

- 投資活動によるCF 194億円の支出(同 75.0億円の支出)

※1 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

2025年2月期2Q累計のフリーCF(123億円の収入)から98.1億円減少しています。

営業活動によるCFの主な内訳(億円):

- 税金等調整前中間純利益 49.2

- 減価償却費 37.7

- 仕入債務の増減額(△は減少) 113

投資活動によるCFの主な内訳(億円):

- 有形固定資産の取得による支出 △188

- 差入保証金の回収による収入 20.5

- 貸付けによる支出 △17.9

【今期(2026年2月期)通期業績の見通し】

2024年度をスタート年度とする中期経営計画において、「私たちの『たからもの』 九州をもっと―」というパーパス、

そして同社の経営理念「お客さま満足と従業員の自己実現のため、絶えず「変革」と「挑戦」を続け、九州の成長とくらしの豊かさに貢献する。」の下、

「九州でNo.1の信頼される企業」の実現に向け、「商品改革」「成長領域へのシフト」「既存資産の魅力度向上」「生産性・経営効率の向上」「サステナビリティ経営の推進」の取り組みを通じて、経営環境の変化に対応し、企業価値の向上に努めていく方針です。

2026年2月期は、店舗面では、調剤併設型ドラッグストアと生鮮食品・お弁当・お惣菜まで揃えたスーパーマーケットが融合したドラッグ&フード業態「ウエルシアプラス」、都市部における小型SM「マックスバリュエクスプレス」の出店を加速するほか、

既存店の活性化投資を計画的に推進してく方針です。

また、今後も続くことが予想される物価高への対応として、イオンのプライベートブランド「トップバリュ」や同社独自施策「しあわせプラス」の展開を拡大し、顧客の生活応援施策にも継続して取り組む計画です。

一方で、電気代や人件費などのコストの上昇は想定されますが、これまで実施してきた省エネ・省人化・省力化投資の効果に加え、

店舗・本社部門を含めたDX活用による生産性向上の取り組みを推進することで、コスト上昇の影響を最小限に留める方針です。

以上の取り組みにより、2026年2月期の連結業績は、営業収益5,510億円(前期比3.6%増)、営業利益106億円(同0.6%増)、経常利益101億円(同8.4%減)、親会社株主に帰属する当期純利益53億円(同12.2%減)を見込んでいます。

株価指標と動向

【2025/10/31(金)終値時点の数値】

- 株価:2,999円

- 時価総額:1,044億円

- PER(株価収益率(予想)):19.3倍

PERは、同業で時価総額が近い、フジ(8278) 31.0倍、イオン北海道(7512) 24.2倍、天満屋ストア(9846) 6.9倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):1.76倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):50円(年2回 8月 20円、2月 30円)、利回り:1.66%(配当性向 32.1%)

配当利回りは1.66%で、東証スタンダードの単純平均 2.39%(10/31時点) と比較すると低い水準です。

表3のように、直近5年間の配当金は、1株当たり15~50円で推移しており、

配当性向は、20%台で安定してます。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2021年2月期 | 15 | 20.1 |

| 2022年2月期 | 20 | 25.0 |

| 2023年2月期 | 28 | 20.8 |

| 2024年2月期 | 50 (内 特別配当5円 記念配当5円) | 24.4 |

| 2025年2月期 | 45 | 25.4 |

この会社は、

中長期的な成長を目指し、企業の価値向上と利益配分のバランスの最適化を図ることを重要政策と位置づけ、

経営成績を反映させた配当性向の目安を30%に置き、株主への安定的な利益還元を図るとともに、更なる利益成長に努めていく方針です。

【株主優待】

この会社は株主優待があり、毎年8月末と2月末の年2回(イオンラウンジカードは2月末の年1回)、100株以上保有の株主は、以下の2点が進呈されます。

- 株主様優待券(100円券)

全国のイオンや系列店で、お買い上げ1,000円ごとに1枚使用可能

(100株以上:50枚、200株以上:75枚、300株以上:100枚、500株以上:150枚、1,000株以上:200枚、3,000株以上:250枚) - イオンラウンジ会員証(「イオンラウンジ」を月8回まで利用可能、1年間有効)

100株保有の場合、配当金+株主優待(優待券50枚(5,000円相当)×年2回=10,000円相当)で利回りは5.00%になります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2024年2月に上場来高値(3,545円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年4月に安値(2,230円)をつけました。

しかしその後は上昇に転じ、直近では全ての移動平均線の上で推移しています。

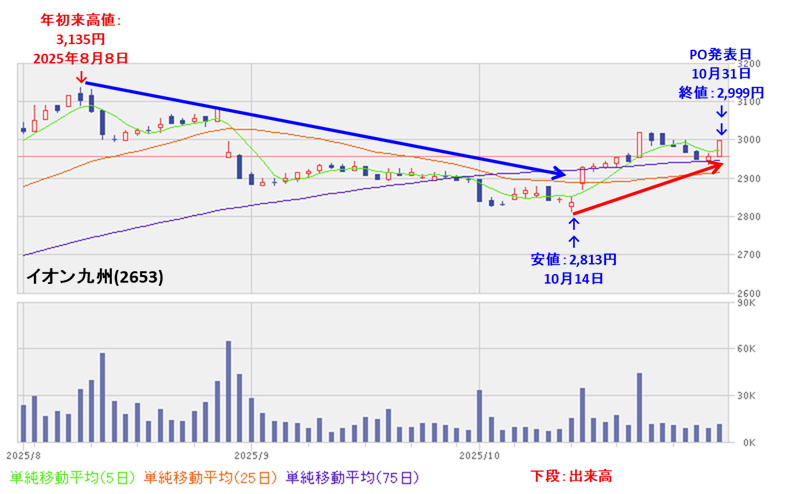

<日足チャート(直近3か月間)>

8月上旬に年初来高値(3,135円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移し、10月中旬に安値(2,813円)をつけました。

しかしその後は、安値を切り上げながら上昇基調で推移しています。

PO発表翌営業日(11/4)以降の株価は、POによる短期的な需給悪化懸念により、軟調な展開が予想されますが、

直近の安値(2,813円)や節目の2,800円程度を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2026年2月期)2Qの業績は、売上高は売上構成比の高い食料品の売上が堅調に推移し過去最高を更新、

利益面は、サービスレベルを上げながら同時に店舗の総人時が低減できたことで、人時生産性は大きく改善し、

前年同期比 増収増益で、営業収益は微増、利益面は4~8割増。 - 今期通期予想は、調剤併設型ドラッグストアと生鮮食品・お弁当・お惣菜まで揃えたスーパーマーケットが融合したドラッグ&フード業態「ウエルシアプラス」、都市部における小型SM「マックスバリュエクスプレス」の出店を加速するほか、既存店の活性化投資を計画的に推進し、

利益面は、電気代や人件費などのコストの上昇は想定されるが、これまで実施してきた省エネ・省人化・省力化投資の効果に加え、DX活用による生産性向上の取り組みを推進することで、コスト上昇の影響を最小限に留め、

前期比 増収増益で、営業収益は微増、利益面は営業利益は微増だが、経常利益と純利益は1割前後の減益を見込む。 - その通期予想に対する進捗率は、2Q終了時点で、営業収益は5割でそこそこ、利益面は4割弱~7割弱でまちまち。

【株主還元】

- 配当利回り(予想)は1.66%(10/31時点)で、東証スタンダードの単純平均 2.39%(10/31時点)と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり15~50円で推移しており、

配当性向は、20%台で安定。 - 会社の還元方針は、企業の価値向上と利益配分のバランスの最適化を図ることを重要政策と位置づけ、経営成績を反映させた配当性向の目安を30%としている。

- 株主優待があり、毎年8月末と2月末の年2回、100株以上保有の株主は、全国のイオン系列店で使用可能な株主優待券(100円券 50枚)とイオンラウンジカード(2月末の年1回)の2点が進呈される。

100株保有の場合、配当金+株主優待(優待券50枚(5,000円相当)×年2回=10,000円相当)で利回りは5.00%になる。。

【流動性・新株式の発行株数】

- 今回の株式の売出数量は、発行済み株式総数の最大約5.94%で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)(リョービ、meito、Japan Eyewear Holdings)と比較すると少ない数量。 - 直近の出来高の5日平均は100百株、25日平均は138百株(10/31時点)で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、2024年2月に上場来高値(3,545円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年4月に安値(2,230円)をつけた。

しかしその後は上昇に転じ、直近では全ての移動平均線の上で推移している。 - 直近の株価は、8月上旬に年初来高値(3,135円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移し、10月中旬に安値(2,813円)をつけた。

しかしその後は、安値を切り上げながら上昇基調で推移している。 - PO発表翌営業日以降の株価は、POによる短期的な需給悪化懸念により、軟調な展開が予想されるが、

直近の安値(2,813円)や節目の2,800円程度を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。