こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから機械業種のマルマエです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大5,000株まで購入できます。

早ければ8/22(金)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2025年8月25日(月) |

| 分売数量 | 391,600株 (発行済み株式総数 13,053,000 株の約3.00%) |

| 分売値段 | 1,458 円 (8/22決定:終値 1,503 円) |

| ディスカウント率 | 2.99 % (8/22決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 5,000 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流動性の向上を図るため

としています。

【分売数量】

今回の分売数量は、発行済み株式総数の約3.00%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

そして、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は1,406百株、25日平均は1,643百株(8/19時点)で、流動性はやや高い水準です。(1,000百株を平均水準としています)

また、今回の分売数量(3,916百株)は、1日の出来高(25日平均:1,643百株)の約2.4倍で、この銘柄の通常の出来高からすると分売数量はほどほどといえます。

どんな会社?

半導体や液晶パネル、PC、スマートホンのFPD(フラットパネルディスプレイ)製造装置の心臓部である真空パーツを製造・販売している会社です。

他にも、太陽電池製造装置用の真空パーツも手掛けています。

同社は精密部品事業の単一セグメントで、製品分野として、以下の3つがあります。

- 半導体製造装置関連部品用途

半導体製造装置及び検査装置を構成する真空部品 - FPD製造装置関連部品用途

液晶及び有機EL等の製造装置及び検査装置を構成する真空部品 - その他の分野用途

スマートフォン筺体(ケース)の表面処理装置、太陽電池製造装置部品、オートバイのレース用部品、光学分野(カメラ・顕微鏡)・医療装置などの産業用装置部品など

2024年8月期通期の製品分野別売上高構成比は、

- 半導体分野 74.9%

- FPD分野 21.2%

- その他分野 3.8%

となっており、「半導体分野」が7割強を占めています。

直近の経営概況

【2025年8月期3Q(2024年9月~2025年5月)の経営成績】

(2025年7月11日発表:日本基準(連結))

| 決算期 | 売上高 [百万円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年8月期 3Q累計(非連結) | 3,344 (△37.8) | 24 (△96.9) | △58 (赤字 転落) | △51 (赤字 転落) |

| 2025年8月期 3Q累計 ※2 | 7,269 (2.1倍) | 1,450 (60倍) | 1,338 (黒字 転換) | 939 (黒字 転換) |

| 2025年8月期 通期会社予想 (2025年6月20日 修正) | 11,254 (2.3倍) | 1,900 (12倍) | 1,714 (40倍) | 1,265 (66倍) |

| 通期予想に対する 1Qの進捗率[%] | 64.5 | 76.3 | 78.0 | 74.2 |

※2:2025年8月期3Qより四半期連結財務諸表を作成しているため、対前期増減率については記載なし

前期は非連結決算だったため単純比較はできませんが、表2のように、前年同期比 増収増益で、売上高は2.1倍、利益面は営業利益は60倍、経常利益と純利益は黒字転換でした。

今期(2025年8月期)通期の業績は、2025年8月期3Qより連結決算へ移行するため6月20日に開示されており、こちらも単純比較はできませんが、前期比 増収増益で、売上高は2.3倍、利益面は12~66倍を予想しています。

その通期予想に対する進捗率は、3Q終了時点で、売上高は6割強で遅れ気味、利益面は7~8割でそこそこです。

【2025年8月期3Qの状況、経営成績の要因】

同社グループの事業に関連が強い半導体製造装置市場および半導体市場において、先端ロジックファウンダリ(他社からの委託を受けて半導体チップを製造する専業の半導体メーカー)やDRAM向けの投資が続き、NAND向けの投資も始まっています。

さらに中国市場では活況な設備投資が継続しています。

一方、一部のMPUメーカーの設備投資は停滞し、中国市場やAI需要に関連しない半導体向けの投資は、明るさが見え始めながらも緩やかな伸びにとどまっています。

FPD分野は、G8 OLED(※3)向けの設備投資がしばらくは続く見通しを同社は持っています。

※3:G8 OLED

解像度が3840×2160の4K解像度、画面サイズが32インチのモニタ。

ディスプレイパネルには自発光素子の有機ELに、発色を向上させる量子ドット技術(Quantum Dot Technology)を組み合わたSamsung製QD-OLEDパネルに採用されている。

また、当3QにKMアルミニウム株式会社(※4)の株式を取得し、連結対象としたことから、のれん等の償却費51百万円、取得に係る金利が28百万円が発生しました。

※4:KMアルミニウム株式会社

(事業内容)

- アルミニウムのインゴット・ビレット・スラブ・合金の製造・販売

- 高純度アルミニウム地金の製造・販売

さらに、一時的な取得費用が営業内で83百万円、営業外で60百万円発生しました。

これらにより、表2の数値の前年同期比 増収増益(前期(非連結決算)との比較)となりました。

【セグメント別の業績】

同社グループは、当3Q連結会計期間において、KMアルミニウムの株式を取得し子会社化したことにより、セグメントに「機能材料事業」を追加しています。

セグメント別の業績は表3です。

| セグメント | 売上高 [百万円] | セグメント 利益 [百万円] |

| 精密部品 | 5,842 | 1,406 |

| 機能材料 | 1,427 | 149 |

セグメント別の状況は以下です。

<精密部品事業>

半導体分野では半導体工場の稼働に伴って必要な消耗品の需要が好調でした。

しかし、新規の半導体製造装置向けは、活況な中国需要を取り込めておらず、停滞が続いています。

FPD分野は、G8 OLED向けの設備投資によって堅調な生産が続きましたが、一部の設備投資に先送りの動きが見られました。

その他の分野では主だった動きはありませんでした。

費用面については、当初の予想を上回る受注の増加に伴い、材料費や外注加工費などの変動費が増加しました。

さらに、増産に向けた人材確保と既存社員の処遇改善のため給与のベースアップを実施する等、人材投資に積極的に取り組んだことで固定費は増加しました。

一方、在庫金額の増加に加えて、設備稼働率の上昇により原価率が低減し、受注損失引当金及び棚卸評価損が40百万円減少したことで、利益率は改善しました。

<機能材料事業>

(IT機材分野)

半導体ターゲット向けの需要が当初想定よりも好調に推移しました。

その中でも半導体アルミターゲット材は、比較的レガシー半導体に多く使用されています。

また、数社のターゲットメーカーに試作材料を納入し試験を続けている状況であり、好評価を受けています。

なお、同じIT機材分野でも主に北米ロジックメーカー向けの製品を受注していたアルマイト処理(※5)は需要が停滞傾向で推移しました。

※5:アルマイト処理(陽極酸化処理)

アルミニウムの表面に耐久性のある酸化被膜を形成することで、耐食性や耐摩耗性を向上させる表面処理技術

コーティングMAGAZINEより引用

(半導体装置部材分野)

主に半導体エッチング装置用の真空チャンバーを製造していますが、同製品が2022年の需要が高かった時期に長期間の受注を受け、その後に納入した分が過剰在庫となり、現在の売上高にも影響しています。

今後6~8カ月間は在庫の調整が続く予想であり、その間は現状程度の売上が続き、その後は需要見合いの売上に回復する見込みです。

なお、同販売分野でコーター(※6)デベロッパ向けの装置部材も生産していますが、同製品は比較的順調に受注販売されています。

※6:コーター

液体や薄膜などの素材を均一に塗布し、製品の表面をコーティングするための機械や装置

オンライン展示会プラットフォーム evortより

(基礎素材分野)

同分野では電解コンデンサ用材料や、ハードディスク記憶装置(HDD)用材料、あるいは小口素材販売を行っています。

電解コンデンサやHDD用材料では国内の競合他社が事業撤退し目先のシェアは拡大傾向ですが、外国メーカーとの競合環境も顕著になっています。

足元では、労務費などの生産コストの増加を販売価格に転嫁し値上げを行っていますが、

今後は海外と競合環境を見極めながら、一定の利益率と販売量をバランスさせる価格戦略をとっていく方針です。

基礎素材の中でも小口販売は、競合の少ないスラブ材の販売を行っていますが、液晶製造装置の需要が減少するなど、停滞傾向です。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年8月期3Q末時点で28.7%と前期末(非連結決算:62.5%)から、単純比較はできませんが33.8ポイント低下しています。

主な負債と純資産(金額)は以下となっています。(単位:億円)

- 負債 178

- 流動負債 47.5

(内訳)買掛金 14.4、1年内返済予定の長期借入金 13.5

- 固定負債 130

(内訳)長期借入金 125

- 流動負債 47.5

- 純資産 71.8

- 株主資本 71.4

(内訳)利益剰余金 44.4

- 株主資本 71.4

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2025年8月期)通期連結業績予想】

今3Qより連結決算への移行に伴い、2025 年6月20日に2025年8月期通期の業績予想を発表しています。

2025年8月期通期の連結業績予想は表4です。

| 売上高 [百万円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 今回発表 予想 | 11,254 | 1,900 | 1,714 | 1,265 | 99.93 |

連結業績予想の概要は、

- 同社は、2025 年4月8日に株式を取得して子会社化したKMアルミニウム株式会社(以下、「KMAC」)を2025 年4月より連結することに伴う業績への影響を算出した。

- 売上高は、主にKMACの5か月分の売上高36.2億円が加わることによって、112.5 億円となる見通し。

- 損益は、のれん等の発生に伴う償却費が 128 百万円、株式取得関連費用のうち販管費として一時的な費用が約1億円、また、借入金の増加による金利負担が約77百万円追加発生する見込みとなった。

それらの費用増加に対し、営業損益段階では、マルマエ事業が1.2億円の利益上振れ、KMACの事業連結によって約4億円の増加が見込まれることから、営業利益は1,900百万円、経常利益は1,714百万円、親会社株主に帰属する当期純利益は1,265百万円の見込となった。

としています。

なお、配当金予想は前回発表予想から年間1株当たり10円増配し、40円(2Q末 15円、期末 25円)に修正しています。

株価指標と動向

【2025/8/19(火)終値時点の数値】

- 株価:1,558円

- 時価総額:203億円

- PER(株価収益率(予想)):15.3倍

PERは、同業で時価総額が近い、平田機工(6258) 10.6倍、CYBERDYNE(7779) 0倍、タツモ(6266) 9.2倍と比較すると、高い水準です。

- PBR(株価純資産倍率):2.60倍

- 信用倍率(信用買い残÷信用売り残):10.0倍

- 年間配当金(予想):40円(年2回 2月 15円、8月 25円)、利回り:2.56%(配当性向 40.0%)

配当利回りは2.56%で、東証プライムの単純平均2.45%(8/19時点) とほぼ同水準です。

表5のように、直近5年間の配当金は、1株当たり17~48円で推移しており、

配当性向は、30%台~1,900%でばらつきが大きいです。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年8月期 | 17 | 31.9 |

| 2021年8月期 | 24 | 34.0 |

| 2022年8月期 | 48 | 33.7 |

| 2023年8月期 | 36 | 64.4 |

| 2024年8月期 | 30 | 1,935 |

この会社は、

株主への利益還元は、配当を中心とする方針をとっており、現中期事業計画の期間中(2028年8月期まで)において配当性向の目標を35%以上としています。

また、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としています。

【株主優待】

この会社は株主優待があり、毎年8月末に100株以上を6か月以上継続保有の場合、1,000円相当のクオカードが進呈されます。

100株を6カ月以上継続保有の場合、配当金+株主優待(1,000円相当)で利回りは3.20%となります。

個人投資家にとってはうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2024年3月に高値(2,419円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年4月に安値(894円)をつけました。

しかしその後は上昇基調で推移し、直近ではすべての移動平均線を上抜けしています。

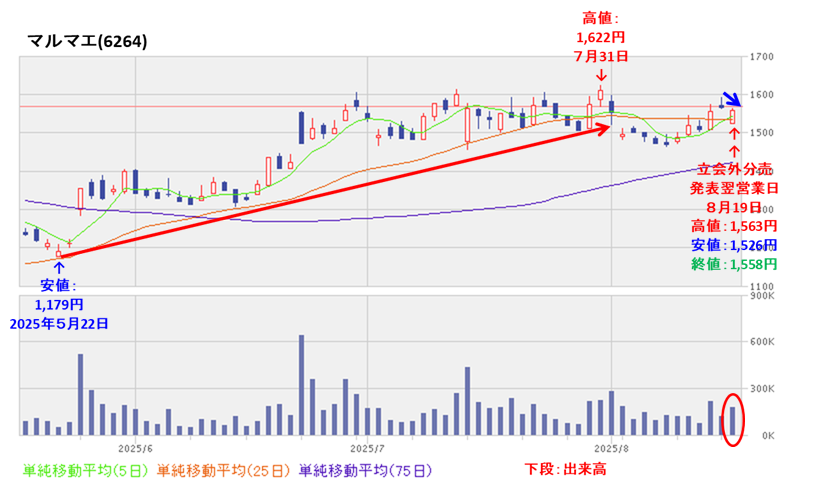

<日足チャート(直近3か月間)>

5/22に安値(1,179円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、7/31に高値(1,622円)をつけました。

しかしその後は調整しており、今回の立会外分売発表の翌営業日(8/19)は、分売による短期的な需給悪化を懸念され、前日比 9円安(-0.57%)と下落しました。

今後の株価は、75日移動平均線(青線)を割り込まず、上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2025年8月期)3Qの業績は、当3QにKMアルミニウム株式会社の株式を取得し、連結対象としたことから、

前年は非連結決算だったため単純比較はできないが、前年同期比 増収増益で、売上高は2.1倍、利益面は営業利益は60倍、経常利益と純利益は黒字転換。 - 今期通期予想は、主にKMACの5か月分の売上高36.2億円が加わることによって、

こちらも単純比較はできないが、前期比 増収増益で、売上高は2.3倍、利益面は12~66倍を見込む。 - その通期業績予想に対する進捗率は3Q終了時点で、売上高は6割強で遅れ気味、利益面は7~8割でそこそこ。

【株主還元】

- 配当利回り(予想)は2.56%(8/19時点)で、東証プライムの単純平均 2.45%(8/19時点)とほぼ同水準。

- 直近5年間の配当金は、1株当たり17~48円で推移しており、

配当性向は、30%台~1,900%でばらつきが大きい。 - 会社の還元方針は、配当を中心とする方針をとっており、現中期事業計画の期間中(2028年8月期まで)において配当性向の目標を35%以上としている。

- 株主優待があり、毎年8月末に100株以上を6か月以上継続保有の場合、1,000円相当のクオカードが進呈される。

100株を6カ月以上継続保有の場合、配当金+株主優待(1,000円相当)で利回りは3.20%となる。

【流動性・分売数量】

- 直近の出来高は5日平均は1,406百株、25日平均は1,643百株(8/19時点)で、流動性はやや高い水準。

- 分売数量は、発行済み株式総数の約3.00%と多い数量で、

また、この銘柄の1日の平均的な出来高の約2.4倍であり、それからするとほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、2024年3月に高値(2,419円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年4月に安値(894円)をつけた。

しかしその後は上昇基調で推移し、直近ではすべての移動平均線を上抜けている。 - 直近の株価は、5/22に安値(1,179円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、7/31に高値(1,622円)をつけた。

しかしその後は調整しており、今回の立会外分売発表の翌営業日(8/19)は、分売による短期的な需給悪化を懸念され、前日比 9円安(-0.57%)と下落した。 - 今後の株価は、75日移動平均線を割り込まず、上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。