こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから不動産業種のフージャースホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募増資、自己株式の処分、大株主からの売出しです。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、デンソー(3387) 3.02%、ゆうちょ銀行(6178) 2.00%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はみずほ証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、8/26(火)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2025年8月26日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2025年9月3日(水) |

| ①公募による新株式の発行 (一般募集) 数量 | 普通株式 4,152,200 株 ※発行済み株式総数 36,916,775 株 の約11.2% |

| ②公募による自己株式の処分 (一般募集) 数量 | 普通株式 500,000 株 ※発行済み株式総数 36,916,775 株 の約1.35% |

| ③株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 697,800 株(実施決定(8/26)) ※みずほ証券が売出す。 |

| ④第三者割当による新株式の発行 | 普通株式 697,800 株 (申込のなかった株数は発行されない。) ※みずほ証券に割当 |

| 調達資金手取り概算額(上限) | 68.0 億円 |

| 発行価格 | 1,248 円 (8/26決定:終値 1,287 円) |

| ディスカウント率 | 3.03 % (8/26決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | みずほ証券 |

【資金調達の背景と目的】

- 同社グループの主力事業である「実需」かつ「差別化要素を持つ」地方好立地の分譲マンションや、都市圏のシニア分譲マンションのカテゴリにおいては、全体的な市況動向とは必ずしも動きが連動せず、「買い控え」等が起こりにくい構造であり、全体的な供給の少なさを踏まえ、引き続き堅調な推移をするものと予想をしており、特に力を入れている。

- 同社グループは、2026年3月期を最終年度とする中期経営計画において、不動産開発事業は中核事業として利益体質の強化と安定的成長の実現を、また、CCRC事業(※1)は健常者向けシニア分譲住宅分野におけるリーディングカンパニーとしてのポジションの継続・進化を、それぞれ掲げている。

※1:CCRC事業

Continuing Care Retirement Community(高齢者が健康時から介護時まで、移転することなく継続的なケアが保証されるコミュニティー)に関する事業を意味する。

シニア向け分譲マンション「デュオセーヌ」シリーズが主力で、「住むことで健康になるマンション」をコンセプトに、健康寿命の延伸を考慮して設計され、通常の分譲マンションには無い、医療・介護・見守り・食事等のサービス(外部連携含む)を附帯する一方、賃貸借契約のサービス付き高齢者向け住宅(サ高住)と異なり、所有権であることから購入者が資産価値を有するという特徴があり、今後のマーケット拡大が期待される分野。 - 2025年3月期に総投資額(意思決定ベース)約1,450億円分の分譲及び収益不動産開発用地を新規に確保し、厳しい用地仕入環境の中でもコスト吸収力の高い立地を厳選しつつ、将来に向けた用地の総量確保を推進してきた。

- また、2026年3月期以降の売却予定において、想定売上高ベースで約4,400億円分(約3年分)の開発用地を確保しており、今後も着実な業容拡大を目指していく。

- 今回の新株式発行による調達資金は、全額を中核子会社である株式会社フージャースコーポレーションでのシニア分譲マンション用地取得代金および建築費に充当する予定です。

- 今後健康なシニア層の人口増加および多様な暮らし方の選択がますます拡大することが見込まれる中、マーケットの拡大が期待されるCCRC事業における基盤強化により、業界内での確固たる地位の確立、安定収益の拡大に取り組んでいく。

- 今回の公募増資により、同社グループの収益力強化及び更なる株主価値拡大に繋がるものと考えている。

としています。

【調達資金の使途】

今回の一般募集及び第三者割当増資に係る手取概算額合計上限約6,806百万円について、

2027年3月までに、全額を中核子会社である株式会社フージャースコーポレーションでのシニア分譲マンション用地取得代金及び建築費に充当する予定です。

【新株式の発行数量/流動性】

今回の新株式の発行数量(第三者割当を含む最大数量)は、発行済み株式総数の約13.1%、

自己株式の処分数量は、発行済み株式総数の約1.35%で、それぞれ、

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、シンクロ・フード 7.37%、Speee 7.91%、アズーム 0.85%で、それらと比較すると多い数量

- 直近の自己株式の処分をしたPOの処分株数比率(最大)は、地主 3.82%、関西電力 4.86%、アズーム 1.96%で、それらと比較すると少ない数量

新株式発行と自己株式の処分は1株利益の希薄化につながりますので、これらの要因が短期的に株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は4,377百株、25日平均は1,904百株(8/19時点)で、流動性は平均的な水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

1994 年の創業から、「一人ひとりの暮らしを良くすること、そして、日本全体の暮らしをより豊かにすること。」

という変わることのないその想いを大切に、移り変わる時代のニーズを先取りしながら、個々のニーズにまで応えることで、「欲しかった暮らし」の実現をめざして取り組んできた不動産デベロッパーです。

事業内容は、「不動産開発事業」「CCRC事業」「不動産投資事業」「不動産関連サービス事業」の4つのセグメントがあり、それぞれ、

- 不動産開発事業

ファミリーや単身者向けの新築分譲マンション及び新築戸建住宅の取り扱い - CCRC事業

アクティブシニアをターゲットにした分譲マンション及びその附帯サービス - 不動産投資事業

収益物件の売買・賃貸事業及び海外事業等 - 不動産関連サービス事業

分譲マンションの管理サービス事業・ホテル運営事業及びスポーツクラブ運営事業等

を行っています。

2025年3月期通期のセグメント別売上高構成比は、

- 不動産開発事業 58.2%

- CCRC事業 4.0%

- 不動産投資事業 28.7%

- 不動産関連サービス事業 9.1%

となっており、「不動産開発事業」が6割弱を占めています。

直近の経営概況

【2026年3月期1Q(2025年4月~6月)の経営成績】

(2025年8月8日発表:日本基準(連結))

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2025年3月期 1Q累計 | 97.2 (△33.5) | △642 (赤字 転落) | △1,048 (赤字 転落) | △960 (赤字 転落) |

| 2026年3月期 1Q累計 | 97.1 (△0.2) | △806 (赤字幅 拡大) | △1,222 (赤字幅 拡大) | △1,214 (赤字幅 拡大) |

| 2026年3月期 通期会社予想 | 1,325 (43.8) | 12,900 (39.8) | 10,000 (16.2) | 6,500 (19.0) |

| 通期予想に対する 1Qの進捗率[%] | 7.3 | ー | ー | ー |

表2のように、前年同期比 減収減益で、売上高は微減、利益面は赤字幅拡大でした。

今期(2026年3月期)通期の業績は、前期比 増収増益で、売上高は4割強増、利益面は2割弱~4割増を予想しています。

その通期予想に対する進捗率は、1Q終了時点で、売上高は1割弱で遅れ気味、利益面は赤字からの挽回が必要な状況です。

【2026年3月期1Qの状況、経営成績の要因】

当1Q連結累計期間は、契約戸数は299戸(前年同期比 -29戸)、引渡戸数は37戸(前年同期比 -94戸)、当1Q連結会計期間末の管理戸数は24,825戸となりました。

その結果、当1Q連結累計期間における業績として、売上高9,712百万円(前年同四半期比0.2%減)、営業損失806百万円(赤字幅拡大)、経常損失1,222百万円(赤字幅拡大)、親会社株主に帰属する四半期純損失1,214百万円(赤字幅拡大)でした。

不動産開発事業、CCRC事業及び不動産投資事業においては、売買契約成立時ではなく顧客への引渡時に売上が計上されるため、その引渡時期により四半期ごとの売上高に偏りが生じる傾向があります。

【セグメント別の業績】

セグメント別の業績は表3です。

主力の「不動産開発事業」と「CCRC事業」は前年同期比減収で赤字幅拡大、

「不動産投資事業」は増収で黒字転換、

「不動産関連サービス事業」は増収増益となっています。

| セグメント | 売上高 [百万円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) |

| 不動産開発 | 2,425 (△52.3) | △1,686 (赤字幅 拡大) |

| CCRC | 574 (△28.8) | △211 (赤字幅 拡大) |

| 不動産投資 | 4,601 (160) | 950 (黒字 転換) |

| 不動産関連 サービス | 2,110 (2.2) | 89 (18.5) |

セグメント別の状況は以下です。

<不動産開発事業>

「デュオヒルズ盛岡中ノ橋ザ・プレミア」などマンション33戸の引渡等がありました。

<CCRC事業>

マンション4戸の引渡等がありました。

<不動産投資事業>

- 不動産売上高

棚卸資産の売却により、売上高3,859百万円(前年同四半期比354%増)を計上しました。 - 賃貸収入

保有収益物件の稼働により、売上高642百万円(同20.1%減)を計上しました。

<不動産関連サービス事業>

- マンション管理収入

マンション管理において、売上高586百万円(同6.3%増)を計上しました。 - スポーツクラブ運営収入

スポーツクラブの運営を中心に、売上高917百万円(同2.9%減)を計上しました。 - その他収入

ホテル運営及び工事受託等において、売上高606百万円(同6.9%増)を計上しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2026年3月期1Q末時点で20.6%と前期末(23.4%)から2.8ポイント低下しています。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:億円)

- 負債 +145

- 流動負債 +50.2

(内訳)短期借入金 +30.2、1年内返済予定の長期借入金 +53.0、電子記録債務 △18.4

- 固定負債 +94.9

(内訳)社債 +19.6、長期借入金 +73.6

- 流動負債 +50.2

- 純資産 △26.7

- 株主資本 △24.0

(内訳)利益剰余金 △24.0

- 株主資本 △24.0

自己資本比率の数値としては危険水域に近いレベルです。(20%以上を安全圏内としています。)

【今期(2026年3月期)の見通し】

2026年3月期における分譲マンション、シニア向け分譲マンション及び分譲戸建の引渡戸数は計1,534戸(前期比 +421戸)、

棚卸資産(収益不動産及びアパート)の売却棟数は計26棟(前期比 +6棟)を予定しており、

表2の数値の前期比 増収増益を見込んでいます。

なお、今1Q決算発表時は、2025年5月14日公表の通期予想から変更はありませんでした。

株価指標と動向

【2025/8/19(火)終値時点の数値】

- 株価:1,284円

- 時価総額:474億円

- PER(株価収益率(予想)):7.02倍

PERは、同業で時価総額が近い、MIRARTHホールディングス(8897) 6.7倍、野村不動産HD(3231) 10.6倍、コスモイニシア(8844) 7.8倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):1.08倍

- 信用倍率(信用買い残÷信用売り残):37.6倍

- 年間配当金(予想):74円(年2回 9月 37円、3月 37円)、利回り:5.76%(配当性向 40.4%)

配当利回りは5.76%で、東証プライムの単純平均2.46%(8/18時点) と比較すると2倍超の高い水準です。

表4のように、直近5年間の配当金は、1株当たり24~62円で推移しており連続増配を継続中です。

配当性向は、40%台で安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2021年3月期 | 24 | 47.1 |

| 2022年3月期 | 36 | 41.5 |

| 2023年3月期 | 52 | 40.4 |

| 2024年3月期 | 55 | 40.6 |

| 2025年3月期 | 62 | 40.4 |

この会社は、

株主に対する利益還元を経営の重要課題の一つと認識し、業績及び将来の事業展開のための内部留保、財務基盤の強化を総合的に勘案の上、継続的かつ利益に応じた安定的な利益の配分を行うことを基本方針としています。

また、中期経営計画(2022年3月期~2026年3月期)は、「配当性向40%以上、かつDOE4%以上」を掲げ、最適な自己資本水準、投資環境などを総合的に勘案した上で、株主への利益還元に積極的に取り組んでいます。

【直近の株価動向】

<週足チャート(直近2年間)>

2024年8月に安値(863円)をつけた後は、しばらくヨコヨコで推移していましたが、

2025年4月に安値をつけた後は上昇基調で推移し、同年8月に上場来高値(1,398円)をつけています。

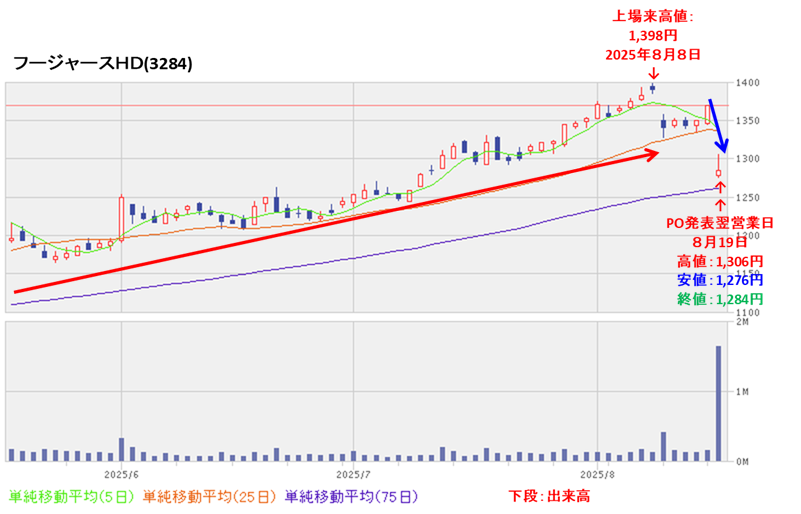

<日足チャート(直近3か月間)>

高値切り上げ安値切り上げの上昇基調で推移し、8/8に上場来高値(1,398円)をつけました。

しかしその後は調整しており、今回のPO発表の翌営業日(8/19)は、POによる1株利益の希薄化を懸念され、窓を開けて出来高を伴い前日比85円安(-6.21%)と急落しました。

今後の株価は、75日移動平均線(青線)付近で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2026年3月期)1Qの業績は、契約戸数は299戸(前年同期比 -29戸)、引渡戸数は37戸(前年同期比 -94戸)、当1Q連結会計期間末の管理戸数は24,825戸となり、

前年同期比 減収減益で、売上高は微減、利益面は赤字幅拡大。 - 今期通期予想は、分譲マンション、シニア向け分譲マンション及び分譲戸建の引渡戸数は計1,534戸(前期比 +421戸)、棚卸資産(収益不動産及びアパート)の売却棟数は計26棟(前期比 +6棟)を予定しており、

前期比 増収増益で、売上高は4割強増、利益面は2割弱~4割増を見込む。 - その通期予想に対する進捗率は1Q終了時点で、売上高は1割弱で遅れ気味、利益面は赤字からの挽回が必要な状況。

【株主還元】

- 配当利回りは5.76%(8/19時点)で、東証プライムの単純平均 2.46%(8/18時点)と比較すると2倍超の高い水準。

- 直近5年間の配当金は、年間1株あたり24~62円で推移しており、連続増配を継続中。

配当性向は、40%台で安定で推移。 - 会社の還元方針は、中期経営計画(2022年3月期~2026年3月期)は、「配当性向40%以上、かつDOE4%以上」を掲げ、最適な自己資本水準、投資環境などを総合的に勘案した上で、株主への利益還元に積極的に取り組んでいる。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は発行済み株式総数の約13.1%、自己株式の処分数量は発行済み株式総数の約1.35%で、それぞれ、

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)(シンクロ・フード、Speee、アズーム)と比較すると多い数量

- 直近の自己株式の処分をしたPOの処分株数比率(最大)(地主、関西電力、アズーム)で、それらと比較すると少ない数量

新株式発行と自己株式の処分による1株利益の希薄化懸念が、株価を押し下げる要因。

- 直近の出来高の5日平均は4,377百株、25日平均は1,904百株(8/19時点)で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、2024年8月に安値(863円)をつけた後は、しばらくヨコヨコで推移していたが、

2025年4月に安値をつけた後は上昇基調で推移し、同年8月に上場来高値(1,398円)をつけている。 - 直近の株価は、高値切り上げ安値切り上げの上昇基調で推移し、8/8に上場来高値(1,398円)をつけた。

しかしその後は調整しており、今回のPO発表の翌営業日(8/19)は、POによる1株利益の希薄化を懸念され、窓を開けて出来高を伴い前日比 85円安(-6.21%)と急落した。 - 今後の株価は、75日移動平均線付近で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 新株式の発行数量 自己株式の処分数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。