こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから電気機器業種のニューテックです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大3,000株まで購入できます。

早ければ10/17(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2024 年 10 月 18 日(金) |

| 分売数量 | 100,000株 (発行済み株式総数 2,081,000株の約4.80%) |

| 分売値段 | 1,538 円 (10/17決定:終値 1,598 円) |

| ディスカウント率 | 3.75 % (10/17決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 3,000 株 |

【立会外分売実施の目的】

- 一定数量の売却意向があり、検討した結果、同社株式の分布状況の改善及び流動性向上を目的として行うもの

としています。

今回の分売数量は、発行済み株式総数の約4.80%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は30.4百株、25日平均は20.8百株(10/4時点)で、流動性は極端に低い水準です。(1,000百株を平均水準としています)

そして、今回の分売数量(1,000百株)は、1日の出来高(25日平均:20.8百株)の約48倍で、この銘柄の通常の出来高からすると分売数量は多めといえます。

どんな会社?

1982年創業の、ストレージ(外部記憶装置)製品の開発から販売、保守までを一貫して自社でまかなうストレージ専業メーカーです。

「データで未来をつなぐ」の企業理念を掲げ、確かな品質管理体制のもと独創的で価値があり、価格競争力のある製品を生み出すべく高度な技術と真っ直ぐな思いで製品開発に注力し、

創業時から培ってきた発想力と技術力を結集し、ストレージ製品開発、SIサービス、運用サービスを柱に事業を展開しています。

同社グループは、安定性・拡張性・操作性に優れた「使いやすさを追求したハードウェアの提供」を基本方針として、サーバ等に接続するストレージ(外部記憶装置)本体及び周辺機器の開発、製造及び販売を主力事業としています。

また、同社グループは、ストレージ(外部記憶装置)本体及び周辺器機の開発、製造、販売及び保守サービスを行う単一セグメントで、

2024年2月期通期の品目別売上高構成比は、

- ストレージ本体 59.9%

- 周辺機器 4.7%

- 商品 21.0%

- サービス 14.4%

となっており、「ストレージ本体」が6割を占めています。

直近の経営概況

【2025年2月期2Q(2024年3月~8月)の経営成績】

(日本基準(連結):2024年10月4日発表)

| 決算期 | 売上高 [百万円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年2月期 2Q累計 | 1,782 (5.5) | 204 (0.0) | 212 (3.0) | 158 (5.9) |

| 2025年2月期 2Q累計 | 2,138 (20.0) | 139 (△31.7) | 146 (△31.0) | 107 (△32.2) |

| 2025年2月期 通期会社予想 | 4,211 (13.5) | 441 (21.8) | 442 (12.2) | 326 (12.4) |

| 通期予想に対する 2Qの進捗率[%] | 50.7 | 31.5 | 33.0 | 32.8 |

表2の通り、前年同期比 増収減益で、売上高は2割増、利益面は3割強減でした。

今期(2025年2月期)通期の業績予想は、前期比 増収増益で、売上高は1割強増、利益面は1割強~2割強増を見込んでいます。

そして、その通期予想に対する進捗率は2Q終了時点で、売上高は5割でそこそこ、利益面は3割強で遅れ気味です。

【2025年2月期2Qの状況、経営成績の要因】

当中間連結会計期間におけるわが国経済は、雇用環境の改善や、デジタル化・省電力関連投資の増加など、穏やかな景気回復が続いており、

一方、国内物価上昇への懸念や、為替相場の動向による影響など、先行き不透明な状況は続いており、今後の経済について注視を継続する必要があると同社は考えています。

このような環境の下、当中間連結会計期間の売上高は2,138百万円(前年同期比20.0%増)となりました。

ストレージ製品売上に関しては、RAID(Redundant Array of Inexpensive Disks)製品は387百万円(同136%増)と大幅に伸長、

NAS(Network Attached Storage)製品628百万円(同1.8%減)とミラーカード214百万円(同25.5%減)は前年実績に及ばず、

ストレージ本体及び周辺機器を含む製品売上高は、1,288百万円(同9.8%増)となりました。

商品売上においては、医療系機器の取扱いが増加し、585百万円(同78.6%増)と順調に推移しました。

またサービス売上は、265百万円(同5.6%減)となりました。

損益面は、原材料価格高騰の影響や、売上カテゴリ構成の変化もあり利益率が減少し、売上総利益は543百万円(同5.1%減)となりました。

また、販売費及び一般管理費では、人件費、研究開発費、旅費交通費等の増加により404百万円(同9.7%増)となりました。

以上の結果、今2Qの経営成績は、表2の前年同期比 増収減益となっています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年2月期2Q末時点で57.4%と前期末(60.7%)から3.3ポイント低下しました。

これは主に、それぞれ前期末比で、

- 負債

- 前受収益が43.6百万円増加、その他流動負債が60.5百万円増加し、流動負債が合計で140百万円増加

- 長期借入金が123百万円増加し、固定負債が合計で123百万円増加

- 純資産

- 資本剰余金が17.3百万円増加、利益剰余金が11.7百万円増加し、株主資本が合計で36.0百万円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2025年2月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)39.6百万円の収入

- 営業活動によるCF 48.5百万円の収入(前年同期 76.1百万円の収入)

- 投資活動によるCF 8.9百万円の支出(同 24.6百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2024年2月期2Q累計)のフリーCF(51.4百万円の収入)から11.8百万円減少しています。

営業活動によるCFの主な内訳(百万円)

- 税金等調整前中間純利益 146

- 売上債権の増減額(△は増加) △150

- その他の負債の増減額(△は減少) 72.6

投資活動によるCFの主な内訳(百万円)

- 有形固定資産の取得による支出 △4.9

- 無形固定資産の取得による支出 △4.0

【今期(2025年2月期)通期業績の見通し】

国内外付けストレージ市場全体は増加し続けると言われていますが、原材料の高騰で先行きは不透明の状況が続いています。

同社では、この市場ニーズに合った製品の品揃いに取り組み、ファイルサーバの製品ラインナップを拡充し様々な顧客ニーズを満足できるようにする方針です。

大学研究機関をはじめとするHCP(医療従事者)市場向けにも色々提案できるよう超大容量ストレージ製品や超高速ストレージ製品等を取り揃え、

更に監視カメラやデジタルサイネージ、POSレジ、ファクトリーコンピュータ等、産業用ストレージ製品により、大口案件の獲得やOEM製品の拡大強化により売上目標の達成に取り組む方針です。

以上により、今期見通しは、表2の数値の前期比 増収増益を見込んでいます。

なお、今2Q決算発表の数日前に今2Qの業績の上方修正を発表していますが、

通期業績は、3Q以降の市場環境が不透明なことから、慎重な見通しを維持し従来予想を据え置くこととしています。

株価指標と動向

【2024/10/4(金)終値時点の数値】

- 株価:1,692円

- 時価総額:35.2億円

- PER(株価収益率(予想)):9.61倍

PERは、同業で時価総額が近い、ハイパー(3054) 15.6倍、ぷらっとホーム(6836) 273倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.29倍

- 信用倍率(信用買い残÷信用売り残):27.0倍

- 年間配当金(会社予想):50円(年1回 2月)、利回り:2.95%(配当性向 29.4%)

配当利回りは2.95%で、東証スタンダードの単純平均2.45%(10/4時点) と比較すると高い水準です。

表3のように、直近5年間の配当金は、年間1株あたり25~50円で推移しており、2022年2月期以降は連続増配を継続中です。

配当性向は、10%台~30%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年2月期 | 25 | 18.6 |

| 2021年2月期 | 25 | 16.2 |

| 2022年2月期 | 35 | 34.4 |

| 2023年2月期 | 40 | 24.0 |

| 2024年2月期 | 50 | 32.9 |

この会社は、

株主に対する利益還元を重要な経営課題であると認識しており、安定的な経営基盤の確保と将来の事業展開のための企業体質強化に配慮のうえ、業績に応じた配当を行うことを基本方針としています。

また、内部留保資金は、今後予想される経営環境の変化に対応すべく研究開発活動及び設備投資に活用していく方針です。

【直近の株価動向】

<週足チャート(直近2年間)>

2023年11月に安値(1,268円)つけた後は、しばらく1,400円前後で推移していましたが、2024年3月に急騰し高値(2,030円)をつけました。

しかしその高値も一時的なもので、その後は1,700円前後で推移しています。

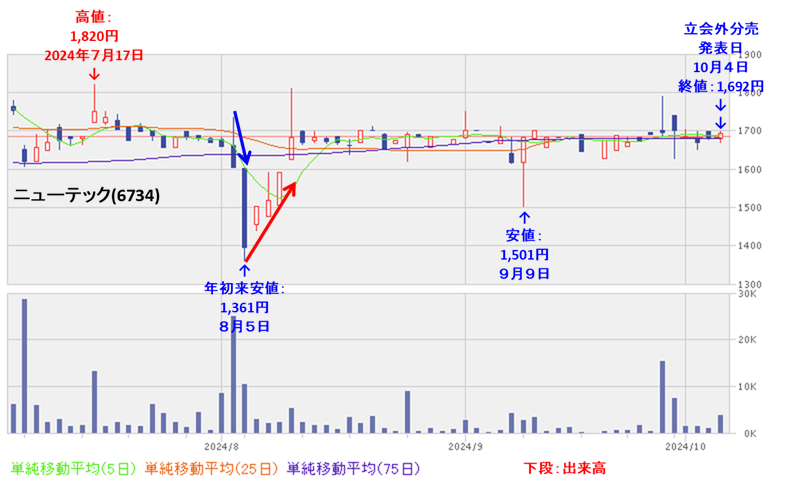

<日足チャート(直近3か月間)>

7/17に高値(1,820円)をつけましたが、7月下旬から8月月初にかけて急落し、8/5に年初来安値(1,361円)をつけました。

しかし、その後はすぐに回復し1,700円前後で推移しています。

立会外分売発表後の株価は、分売による短期的な需給悪化懸念が予想されますが、

直近の安値(1,501円)や年初来安値(1,361円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2025年2月期)2Qの業績は、主力のストレージ製品売上が、RAID製品が大幅に伸長、損益面は、原材料価格高騰の影響や売上カテゴリ構成の変化もあり利益率が減少し、

前年同期比 増収減益で、売上高は2割増、利益面は3割強減。 - 今期業績予想は、超大容量ストレージ製品や超高速ストレージ製品等を取り揃え、更に監視カメラやデジタルサイネージ、POSレジ、ファクトリーコンピュータ等、産業用ストレージ製品により、大口案件の獲得やOEM製品の拡大強化により売上目標の達成に取り組む方針で、

前期比 増収増益で、売上高は1割強増、利益面は1割強~2割強増を見込む。 - その通期予想に対する進捗率は2Q終了時点で、売上高は5割でそこそこ、利益面は3割強で遅れ気味。

【株主還元】

- 配当利回り(会社予想)は2.95%で、東証スタンダードの単純平均 2.45%(10/4時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株あたり25~50円で推移し、2022年2月期以降は連続増配を継続中。

配当性向は、10%台~30%台で推移。 - 会社の還元方針は、業績に応じた配当を行うとしている。

【流動性・分売数量】

- 直近の出来高の5日平均は30.4百株、25日平均は20.8百株(10/4時点)で、流動性は極端に低い水準。

- 分売数量は、発行済み株式総数の約4.80%と多い数量で、

この銘柄の1日の平均的な出来高の約48倍であり、それからしても多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2023年11月に安値(1,268円)つけた後は、しばらく1,400円前後で推移していたが、2024年3月に急騰し高値(2,030円)をつけた。

しかしその高値は一時的なもので、その後は1,700円前後で推移。 - 直近の株価は、7/17に高値(1,820円)をつけたが、7月下旬から8月月初にかけて急落し、8/5に年初来安値(1,361円)をつけた。

しかし、その後はすぐに回復し1,700円前後で推移している。 - 立会外分売発表後の株価は、分売による短期的な需給悪化懸念が予想されるが、

直近の安値(1,501円)や年初来安値(1,361円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。