こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから卸売業種のコーア商事ホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による増資です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は三菱UFJモルガン・スタンレー証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、6/5(水)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2024 年6月 5 日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024 年6月 12 日(水) |

| ①公募による新株式の発行 (一般募集) 数量 | 普通株式 2,174,000 株 ※発行済み株式総数 39,619,980 株 の約5.48% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 326,000 株(実施決定(6/5)) ※三菱UFJモルガン・スタンレー証券が売出す。 |

| ③第三者割当による新株式発行 数量 | 普通株式 326,000株 (申込みのなかった株数は発行されない。) ※三菱UFJモルガン・スタンレー証券に割当。 |

| 調達資金手取り概算額(上限) | 19.8 億円 |

| 発行価格 | 685 円 (6/5決定:終値 707 円) |

| ディスカウント率 | 3.11 % (6/5決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 三菱UFJモルガン・スタンレー証券 |

【資金調達の背景と目的】

- 同社グループは、ジェネリック医薬品原薬輸入商社であるコーア商事株式会社を中心に、注射剤を主とする医療用医薬品の製造販売及び受託製造を行うコーアイセイ株式会社、医薬品包装業務受託及び OTC(一般用)医薬品の製造販売を行うコーアバイオテックベイ株式会社の連結子会社3社、並びにグループを統括する同社からなる企業グループとして、「ジェネリックのベストパートナー」を目指している。

- その実現に向けて、原薬販売事業では、コーア商事株式会社にて安心・安価なジェネリック医薬品向けの原薬の供給を継続し、

医薬品製造販売事業では、これまでの注射剤製造に加え、コーアイセイ株式会社の蔵王工場を主軸に高薬理活性領域における注射製剤の提供に注力していく方針。 - 現在、同社グループの属するジェネリック医薬品業界においては、2025 年には5人に1人が 75 歳以上になるという「2025 年問題」を抱えており、後発医薬品の普及に向けた各種ジェネリック医薬品使用促進策が講じられている。

このような経営環境を踏まえ、同社グループは「ジェネリック医薬品の安定供給に貢献し、医薬品が必要な人を誰一人取り残さない社会」の実現のために、今後の需要拡大が見込まれる製品の生産能力強化、安定供給体制向上を目指す。 - 同社グループの特徴であるプレフィルドシリンジ製剤(※1)は、透析患者数の増加に伴い今後さらなる需要拡大が見込まれることから、医薬品製造販売事業においてプレフィルドシリンジ製剤の量産型工場として蔵王第二工場建設を決定した。

※1:プレフィルドシリンジ製剤とは、注射剤製造における剤形(バイアル、アンプル、シリンジ)のひとつであり、あらかじめ薬液が充填された状態の注射器をいう。 - この大型設備投資の決定により将来の事業運営について一定程度見通すことが可能になったため、長期事業計画の財務目標を設定し、2024 年 4 月 に公表した。

- 今回の新株式発行による調達資金は、同社グループの今後の事業展開を見据え、連結子会社であるコーアイセイ株式会社への投融資を通じて、蔵王第二工場新設に係る設備投資資金に充当する予定。

蔵王第二工場の稼働により、年間約 1,200 万本のプレフィルドシリンジ製剤の生産能力を見込んでいる。

また、同社グループの特徴であるプレフィルドシリンジ製剤の量産により安定供給できる体制を構築しつつ、国内でも数少ない少量多品種高薬理工場である蔵王第一工場の特徴を活かし、注射剤のシリンジ・バイアル(※2)に特化した開発から製造までの一貫した CDMO(※3)体制のもと、受託事業を強化していく。

※2:バイアルとは、注射剤製造における剤形(バイアル、アンプル、シリンジ)のひとつであり、薬剤を入れた後ゴム栓をしたものをいう。

※3:Contract Development and Manufacturing Organization:医薬品開発製造受託機関 - なお、今回の新株式発行により、併せて株主分布状況の改善及び流動性の向上も図っていく。

としています。

【調達資金の使途】

一般募集及び第三者割当増資に係る手取概算額合計上限 1,983百万円について、

全額を 2025 年6月末までに、同社グループの事業のうち医薬品製造販売事業を担う連結子会社コーアイセイ株式会社への投融資を通じて、同社グループの設備投資資金に充当する予定であります。

コーアイセイ株式会社は、2025 年6月末までに、同社からの投融資資金全額を蔵王第二工場新設に係る設備投資資金の一部に充当する予定です。

また、今回の新株式の発行数量は、発行済み株式総数の最大約6.30%(第三者割当を含む)で、直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、ヤマイチ・ユニハイムエステート 20.0%、エフ・コード 16.4%、梅の花 9.98%で、それらと比較すると少ない数量です。

新株式発行は1株利益の希薄化につながりますので、この要因が短期的に株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は4,217百株、25日平均は1,280百株で、流動性は平均的な水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

原薬販売事業を担うコーア商事株式会社、医薬品製造販売を行うコーアイセイ株式会社とコーアバイオテックベイ株式会社を統括し、

持続可能な未来への貢献を共有し、「ジェネリック医薬品のベストパートナー」を使命としている会社です。

事業内容は、原薬の仕入販売、製剤(医療用医薬品・一般用医薬品)の製造販売及び仕入販売、製剤に係る受託製造を主な事業としています。

事業セグメントは、「原薬販売事業」「医薬品製造販売事業」の2つがあり、ぞれぞれ、

- 原薬販売事業

医薬品を製造するための原材料(医薬品原料)の輸入販売 - 医薬品製造販売事業

医療用医薬品や一般用医薬品の製造販売、仕入販売及び受託製造

を行っています。

2023年6月期通期のセグメント別売上高構成比は、

- 原薬販売事業 64.2%

- 医薬品製造販売事業 35.8%

となっており、「原薬販売事業」が6割強を占めています。

直近の経営概況

【2024年6月期3Q(2023年7月~2024年3月)の経営成績】

(日本基準:2024年5月10日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2023年6月期 3Q累計 | 161 (7.5) | 3,276 (7.4) | 3,213 (4.7) | 2,079 (4.8) |

| 2024年6月期 3Q累計 | 167 (3.8) | 3,568 (8.9) | 3,572 (11.1) | 2,262 (8.8) |

| 2023年6月期 通期会社予想 | 229 (4.2) | 4,380 (3.1) | 4,380 (7.0) | 2,770 (3.1) |

| 通期予想に対する 3Qの進捗率[%] | 72.9 | 81.4 | 81.5 | 81.6 |

表2の通り、前年同期比 増収増益で、売上高は微増、利益面は1割前後の増益でした。

2024年6月期通期の業績予想は、前期比 増収増益で、売上高は微増、利益面は微増~1割弱の増益を見込んでおり、

その通期予想に対する進捗率は、3Q終了時点で、売上高は7割強でそこそこ、利益面も8割強でそこそこです。

【2024年6月期3Qの状況、経営成績の要因】

当3Q連結累計期間における我が国経済は、経済活動の正常化が進み景気は持ち直しの動きがみられました。

しかしながら、ウクライナ情勢の長期化や中東情勢の緊迫化、燃料・資源価格の高騰、欧米諸国の金融引き締め政策による円安の進行等により、景気の先行きは依然として不透明な状況が続いています。

このような環境の中、円安の影響は原料等の仕入価格が変動するリスクがありますが、

原薬販売事業では、必要に応じ為替予約を行うことや、 海外サプライヤーへの価格交渉、得意先への為替連動型の価格設定への切替等を進めており、

医薬品製造販売事業では、コスト削減や販売価格の見直しに加えて、量産体制を推進し生産量を増大させること等による生産効率の向上を図っています。

医薬品業界は、今年度も薬価改定が行われ2024年3月5日に厚生労働省より公表された「令和6年度薬価基準改定の概要について」の中で、

同社グループでは薬価引き下げとなった製品がある中、一部製品でその医療ニーズが認められ安定供給のために不採算が緩和されたものもあり、グループ全体への影響は比較的抑えられたことから、

今後も同社グループの医薬品製造販売事業の特徴である注射剤において、ジェネリック医薬品への置換えが比較的進んでいない高薬理活性注射剤製造に注力するとともに、

一層の生産性向上と医療関係者に必要とされる医薬品の品質確保と安定供給に努めています。

また、医療費の適正化に向けて、ジェネリック医薬品の使用促進を進めるため、2024年3月14日に開催された社会保障審議会・医療保険部会において、主目標である「数量シェアを2029年度末までに全ての都道府県で80%以上とする(継続)」に加えて、

副次目標として「2029年度末までに、「バイオシミラー(※4)が80%以上を占める成分数」が全体の成分数の60%以上とする」と「後発医薬品の金額シェアを2023年度56.7%から2029年度末までに65%以上とする」を新しい目標として設定されました。

※4:先行バイオ医薬品と同等/同質の品質、安全性および有効性を有し、異なる製造販売業者により開発される医薬品をバイオシミラー(バイオ後続品)という。

この新たなジェネリック医薬品促進目標により、さらなる市場の拡大が見込まれるものの、「ジェネリック医薬品の使用促進のためには、安定供給が大前提となる」とされています。

同社グループでは、原薬販売事業において今後さらなる取引拡大に対応するために大阪医薬分析センターの改修工事を行いました。

医薬品製造販売事業では、中長期成長戦略として特長のある注射剤トップメーカーを目指す中で、蔵王工場で建設を進めていた医薬品倉庫が2024年3月より稼働を開始しました。

また、今後さらなる需要拡大に対応し、安定供給責任を果たすために蔵王工場の敷地内に第二工場を新設することを決定しています。

第二工場は、1~2 ㎖プレフィルドシリンジ1,200 万本/年の量産(大量生産)型高薬理無菌製剤工場となります。

この建設により、上記の増産対応と合わせて、検討を進めている新規受託案件を獲得することで、医薬品製造販売事業のさらなる事業拡大を目指しています。

このような状況の下、当3Q連結累計期間の経営成績は、表2の数値の前年同期比 増収増益となっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「原薬販売事業」は前期比 減収増益、

「医薬品販売事業」は増収増益となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| 原薬販売 | 115 (△0.1) | 2,093 (3.3) |

| 医薬品 製造販売 | 64.9 (8.6) | 1,485 (20.4) |

セグメント別の状況は以下です。

<原薬販売事業>

その他の代謝性医薬品用原薬や中枢神経系用原薬の販売が新規採用品目の伸長等

により増加した一方で、

循環器官用原薬や腫瘍用薬原薬が得意先での在庫調整等により減少しました。

<医薬品製造販売>

受託製造の主力製品のうち増産体制の構築を進めていた注射剤において、本年1月から更に増産し販売数量が増加したこと等により堅調に推移したことや、

同業他社からの代替需要等により既存製品が好調に推移したことにより、前年同期比 増収となりました。

セグメント利益は円安や燃料価格高騰による原材料等のコスト増加があったものの、

売上高の増加に伴う利益の増加や、増産や収率向上による生産性の改善等で利益確保に努めたことにより、増益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年6月期3Q末時点で75.7%と前期末(73.5%)から2.2ポイント増加しています。

これは主に、それぞれ前期末比で、

- 負債

- 未払法人税等が242百万円減少、その他流動負債が95.8百万円増加し、流動負債が合計で42.3百万円減少

- 長期借入金が236百万円減少し、固定負債が合計で218百万円減少

- 純資産

- 利益剰余金が1,786百万円増加し、株主資本が合計で1,786百万円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2024年6月期通期)業績の見通し】

ジェネリック医薬品は、数量ベースで80%を超え国民にとって必要不可欠なものとなりましたが、その一方で毎年薬価が改定される方針が決定しているほか、品質の確保や医薬品の安定供給に関する問題も重なり厳しい環境が続いています。

「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会」において医療上の必要性が高い医薬品の薬価を下支えしつつ、安定供給が可能となるように、

最低薬価、不採算品再算定、基礎的医薬品といった制度やその運用の改善を検討するとともに、

中長期的には、採算性を維持するための新しい仕組みを検討すべきであるとされており、安定供給のための取り組みが進められることが予想されます。

このような状況の下で、同社グループは医薬品の安定供給及び品質管理を最優先に努め、中長期的な視点にたって各事業に取り組む方針です。

セグメント別の今期見通しは、次のとおりです。

<原薬販売事業>

充実した取引基盤と、自社保有の試験設備による高品質保証体制を活用して、開発初期段階から安心・安全な原薬の提案活動を強化し新規採用品を拡大することで、

売上高は165億円(前期比3.1%増)、セグメント利益2,830百万円(同3.8%増)を予想しています。

<医薬品製造販売事業>

主力製品の増産により売上、利益を確保し、蔵王工場の受託事業を本格的に展開することで、

売上高は79.8億万円(前期比1.2%増)、セグメント利益1,540百万円(同0.5%増)を予想しています。

なお、今3Q決算発表時は、2023年8月10日に公表された業績予想数値に変更はありませんでした。

株価指標と動向

【2024/5/29(水)終値時点の数値】

- 株価:727円

- 時価総額:288億円

- PER(株価収益率(会社予想)):10.9倍

PERは、同業で時価総額が近い、ダイト(4577) 10.5倍と同水準です。

- PBR(株価純資産倍率):1.31倍

- 信用倍率(信用買い残÷信用売り残):0.67倍

- 年間配当金(予想):13円(年1回 6月 )、利回り:1.78%(配当性向 18.5%)

配当利回りは1.78%で、東証プライムの単純平均 2.33%(5/29時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、年間1株当たり6~12円で推移しており、連続増配を継続中です。

配当性向は、10%台~30%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年6月期 | 6 | 36.4 |

| 2020年6月期 | 8.5 | 19.3 |

| 2021年6月期 | 10 | 18.5 |

| 2022年6月期 | 11 | 18.5 |

| 2023年6月期 | 12 | 17.7 |

この会社は、

株主に対する利益還元を経営の重要課題の一つとして位置づけており、

将来にわたる企業成長と経営環境の変化に対応するために必要な内部留保の充実を勘案しつつ、安定した配当政策を実施することを基本方針としています。

また配当は、年1回期末配当にて剰余金の配当を行うことを基本方針としています。

今後も成長が見込まれる事業分野に経営資源を投入することにより、企業の持続的な成長と中長期的な企業価値・株主価値の向上に努めています。

【株主優待】

この会社は株主優待があり、毎年6月末に200株以上保有の株主は、クオカード1,000円相当(1年以上継続保有の場合は2,000円相当)が進呈されます。

また、2024 年6月末現在の株主に限り、創立10周年記念株主優待として、500株以上保有の場合、2,000円相当が追加で進呈されます。

200株保有(1年未満継続保有)の場合、配当金+株主優待(1,000円相当)で利回りは2.47%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2022年11月に安値(575円)をつけるまでは下落基調で推移していましたが、

その後は高値切り上げ安値切り上げの上昇トレンドで推移し、2024年5月に高値(892円)をつけています。

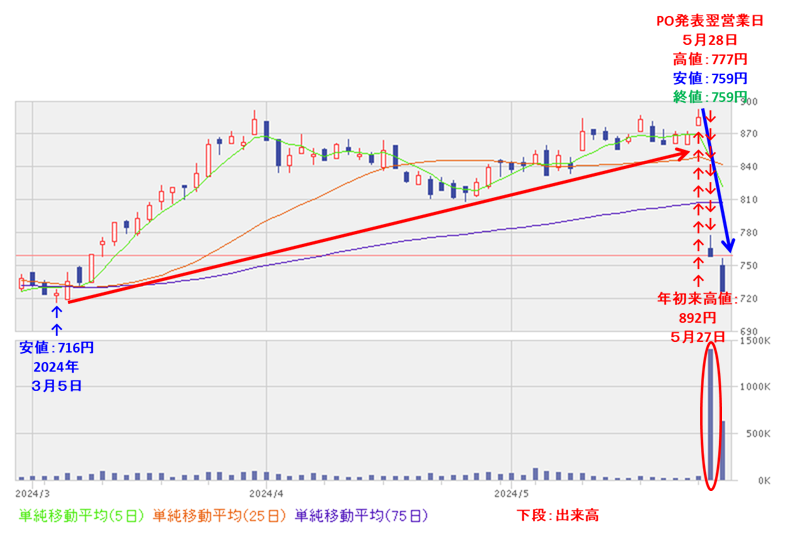

<日足チャート(直近3か月間)>

高値切り上げ安値切り上げの上昇基調で推移し、5/27に年初来高値(892円)をつけました。

しかし、今回のPO発表の翌営業日(5/28)は、1株利益の希薄化懸念により、窓を開けて出来高を伴い前日比 126円安(-14.2%)と急落しました。

今後は、2月につけた年初来安値(699円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2024年6月期)3Qの業績は、医薬品製造販売事業で受託製造の主力製品のうち増産体制の構築を進めていた注射剤において、本年1月から更に増産し販売数量が増加したこと等により堅調に推移したことや、同業他社からの代替需要等により既存製品が好調で、

前年同期比 増収増益で、売上高は微増、利益面は1割前後の増益。 - 今期通期予想は、医薬品の安定供給及び品質管理を最優先に努め、中長期的な視点にたって各事業に取り組み、

前期比 増収増益で、売上高は微増、利益面は微増~1割弱の増益を見込む。 - その通期予想に対する進捗率は、3Q終了時点で、売上高は7割強でそこそこ、利益面も8割強でそこそこ。

【株主還元】

- 配当利回り(会社予想)は1.78%で、東証プライムの単純平均 2.33%(5/29時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり6~12円で推移しており、連続増配を継続中。

配当性向は、10%台~30%台で推移。 - 株主優待があり、毎年6月末に200株以上保有の株主は、クオカード1,000円相当(1年以上継続保有の場合は2,000円相当)が進呈される。

また、2024 年6月末現在の株主に限り、創立10周年記念株主優待として、500株以上保有の場合、2,000円相当が追加で進呈される。

200株保有(1年未満継続保有)の場合、配当金+株主優待(1,000円相当)で利回りは2.47%となる。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の最大約6.30%(第三者割当を含む)で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)(ヤマイチ・ユニハイムエステート、エフ・コード、梅の花)と比較すると少ない数量。 - 直近の出来高の5日平均は4,217百株、25日平均は1,280百株で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、2022年11月に安値(575円)をつけるまでは下落基調で推移していたが、

その後は高値切り上げ安値切り上げの上昇トレンドで推移し、2024年5月に高値(892円)をつけている。 - 直近の株価は、高値切り上げ安値切り上げの上昇基調で推移して、5/27に年初来高値(892円)をつけた。

しかし、今回のPO発表の翌営業日(5/28)は、1株利益の希薄化懸念により、窓を開けて出来高を伴い前日比 126円安(-14.2%)と急落した。 - 今後の株価は、2月につけた年初来安値(699円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。