こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードからサービス業種のピーエイです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大10,000株まで購入できます。

早ければ8/26(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2024 年8月27 日(火) |

| 分売数量 | 500,000株 (発行済み株式総数 11,229,800 株の約4.45%) |

| 分売値段 | 291 円 (8/26決定:終値 301 円) |

| ディスカウント率 | 3.32 % (8/26決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 10,000 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流通株式数の増加を図るため

としています。

今回の分売数量は、発行済み株式総数の約4.45%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

そして、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は166百株、25日平均は456百株(8/23時点)で、流動性は低い水準です。(1,000百株を平均水準としています)

さらに、今回の分売数量(5,000百株)は、1日の出来高(25日平均:456百株)の約11倍で、この銘柄の通常の出来高からすると分売数量は多めといえます。

【過去の立会外分売の結果】

ご参考までに、この会社は、2022年8月にも立会外分売を実施しており、その時の分売値段と分売日以降の株価の動きは、表2のようになっています。

| 分売日 | 分売 株数 [万株] | 分売 値段 [円] | ディス カウント率 [%] | 分売日 始値[円] (増減[円]) | 分売日 終値[円] (同) | 一週間後の 始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2022/ 8/25(木) | 36 | 162 | 2.99 | 163 (+0.6) | 162 (±0) | 212 (9/1) | +50 (+30.9) |

前回(2022年8月実施分)は、分売値段で購入し、分売日の寄付や分売日1週間後の寄付で売却した場合は損益プラス、分売日の大引で売却した場合は損益トントン、

の結果でした。

特に、分売日1週間後は急騰して+30%もの利益が出ています。

(※売買手数料は考慮していません。)

その時の地合いの良し悪しも影響してくるとは思いますが、ご参考まで。

【参考記事】

(前回(2022年8月実施)の分売):【立会外分売は買いか?】ピーエイ(4766)

(前回予想の振り返り):【結果検証:立会外分売は買いか?】カオナビ(4435)、ピーエイ(4766)、南海辰村建設(1850)

どんな会社?

「地域に人を集め 地域に賑わいを創り 地域の人が元気になる」をミッションとして、

様々な地域活性化事業を展開している会社です。

事業内容は、主に「情報サービス事業」「人材派遣事業」「地域創生事業」「その他事業」の4つがあり、

- 情報サービス事業

- インターネットサイト「ジョブポストWEB」(求人情報メディア)の提供

- WEB媒体を活用した求人広告代理店業務

- 人材派遣事業

人材派遣業及び人材紹介業 - 保育事業

- 保育所施設の運営

- 放課後デイサービスの運営

- 地域創生事業

遊休スペースや施設の賑わい再生事業 - その他事業

主として新興市場であるベトナムに特化した事業を展開

を行っています。

2023年12月期通期のセグメント別売上高構成比は、

- 情報サービス事業 56.4%

- 人材派遣事業 15.5%

- 保育事業 22.1%

- 地方創生事業 4.9%

- その他事業 1.2%

となっており、「情報サービス事業」が6割弱を占めています。

直近の経営概況

【2024年12月期2Q(2024年1月~6月)の経営成績】

(日本基準(連結):2024年8月14日発表)

| 決算期 | 売上高 [百万円] (前年 同期比 増減率[%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2023年12月期 2Q累計 | 880 (6.1) | 35 (50.3) | 44 (39.1) | 33 (55.1) |

| 2024年12月期 2Q累計 | 921 (4.6) | 30 (△14.3) | 33 (△24.4) | 24 (△27.5) |

| 2024年12月期 通期会社予想 | 2,100 (17.5) | 100 (67.8) | 100 (46.3) | 90 (100) |

| 通期予想に対する 2Qの進捗率[%] | 43.8 | 30.0 | 33.0 | 26.6 |

表2の通り、前年同期比 増収減益で、売上高は微増、利益面は1割強~3割弱減でした。

今期(2024年12月)通期の業績予想は、前期比 増収増益で、売上高は2割弱増、利益面は5割弱~2倍の増益を見込んでおり、

その通期予想に対する進捗率は2Q終了時点で、売上高は4割強でそこそこですが、利益面は3割前後で遅れ気味です。

【2024年12月期2Qの状況、経営成績の要因】

当2Q連結累計期間におけるわが国経済は、緩やかな回復が見られますが、個人消費は国内旅行の回復などの明るい兆しもあるものの、

エネルギーコストや原材料価格の高騰に伴う物価上昇が足踏みの原因となっています。

企業の設備投資は、製造業を中心にコロナ禍の影響で遅れていた更新投資や人手不足に対応する省人化投資が進み、特にIT分野では金融業や製造業を中心に投資意欲が高まり、好調に推移しています。

しかしながら、国際情勢の不安定さが続く中、エネルギー価格の高止まりや円安が問題となっており、経済の先行きは依然として不透明です。

このような経営環境の中、同社グループにおいては「地域に人を集め 地域に賑わいを創り 地域の人を元気にする」というミッションのもと、そのミッションに合致した地域活性化に関わる様々な事業を推進しています。

2024年3月には、「健康なまちづくり」事業で医療法人社団オレンジと連携協定を締結しました。

同社と医療法人社団オレンジは、相互連携と協力を通じてお互いの経営資源とノウハウを有効に活用し、全国の地域の健康づくりと元気な生活を支援するための「健康なまちづくり」事業モデルを創出し、展開することを目指していく方針です。

当2Q連結会計期間における同社グループの連結業績は、売上高921百万円(前年同期比4.6%増)、営業利益30百万円(同14.3%減)、

営業外収益で投資有価証券売却益1百万円及び為替差益2百万円等計上、営業外費用で支払利息2百万円等計上により、経常利益33百万円(同24.4%減)、親会社株主に帰属する中間純利益24百万円(同27.5%減)となりました。

【セグメント別の業績】

セグメント別の売上高は、表3の結果になりました。

なお、今1Q連結会計期間より報告セグメントの名称を変更しており、変更後の名称で記載しています。(事業内容は変更なし)

主力の「人材ソリューション事業」と「地域創生事業」「その他事業」は減収、

「人材派遣・人材紹介事業」「こどもケアサポート事業」は増収でした。

| セグメント | 売上高 [百万円] (前年同期比 増減率 [%]) |

人材 ソリューション | 484 (△4.4) |

| 人材派遣・ 人材紹介 | 155 (21.8) |

| こども ケアサポート | 252 (29.0) |

| 地域創生 | 31 (△31.8) |

| その他 | 0 (△94.5) |

セグメント別の状況は以下です。

<人材ソリューション事業>

自社採用メディア「ジョブポストweb」を提供し、顧客の採用代行として多様な人材のマッチングを通じて、幅広い人材ニーズに対応しています。

採用需要が緩やかな回復基調を見せる中、正社員領域を中心に企業の採用意欲が高まっています。

この機会を捉え、同社の強みを活かした既存顧客への深耕と新規開拓を進めていますが、顧客基盤が拡がりを欠き、売上が減少しました。

今後さらにweb版の大手求人メディア等との連携を推進し、新商品を提供しつつ、自社人材の採用、教育の強化により、サービス提案力、営業力の向上を図ることで、顧客基盤のさらなる拡大を目指すとしています。

<人材派遣・人材紹介事業>

主として新潟県と長野県において展開しており、地域に特化したサービスを提供しています。

派遣需要が緩やかに回復している中、積極的な営業活動により、特にサービス業や小売店を中心に大型受注や人材紹介の成約もあり、売上が増加しました。

今後も既存顧客との関係性をより一層高め、特定需要の取り込みを図るとともに、営業人員増による対応力を強化し、顧客ニーズにフレキシブルに対応しつつさらなる売上向上を図っています。

<こどもケアサポート事業>

2024年6月現在、小規模認可保育園を7施設、放課後等デイサービス施設を3施設運営しています。

新たに開所した放課後等デイサービス事業所「ココカラLIFE水門教室」(2023年4月、福島県郡山市)「ココカラLIFE七ツ池教室」(2024年1月、福島県郡山市)「ココカラLIFE西ノ内教室」(2024年5月、福島県郡山市)が売上に寄与しました。

放課後等デイサービス事業は、利用者数の増加により稼働率が向上しました。

こどもたちが自立した日常生活を送ることができるよう、個々の特性に合わせたプログラムを提供し、集団での共生能力を育成しながら、地域社会への積極的な参加を促進しています。

さらに、新たな施設の拡大展開のための積極的な投資も推進しています。

保育事業は、「安心・安全」な管理体制の一層の強化と人材育成を通じて、高品質な子育て支援サービスを提供することで、選ばれる保育園を目標としています。

また、地域社会の変化や保護者のニーズに応じた多様な子育て支援サービスの開発と展開を進めていくとしています。

<地域創生事業>

政府のデジタル田園都市構想を背景に、各自治体への移住定住の促進と関係人口の創出を進めています。

これにより、地域おこし協力隊や移住の対象として選ばれる自治体への変革を支援し、各自治体の課題解決を事業化・推進することで事業成長を推進しています。

京都駅前では、平成31年2月から地域活性化のためのコミュニティ施設「るてん商店街」の企画運営を行っていましたが、2024年3月に京都市からの土地賃借期間満了により終了したことで売上高が減少しました。

京都市には京都市観光協会に社員が出向しており、今後は京都の歴史と文化を活かした地域コミュニティの創出と活性化を目指し、新たな地域創生事業を展開していく計画です。

2020年11月にオープンした東急目黒線西小山駅前の「Craft Village NISHIKOYAMA」は、地域の活性化及び東京と地方自治体を結びコミュニティ施設として独立行政法人都市再生機構(UR都市機構)との連携事業である「西小山駅前地区地域まちづくり支援事業」を展開しています。

新潟市中心部の万代島地区において、2021年6月より「万代テラスにぎわい創出事業」を受託し、「万代テラスハジマリヒロバ」の運営を手がけています。

このプロジェクトは、国の重要文化財である萬代橋および大河信濃川という絶好のロケーションを活かし、地域交流の中心地及び新潟の新たな観光拠点としての空間づくりを目指しています。

意欲的な事業者や団体、個人の出店を奨励し、各種交流会やコミュニティ活動の拠点としての利用促進に努めています。

関係する自治体からは地域活性化のためのコミュニティ施設開設の要請も多く、今後も自治体と協議を進めていく方針です。

<その他事業>

主に新興市場であるベトナムに特化した事業を展開していましたが、化粧品市場の競争の激化により撤退したため、売上が減少しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年12月期2Q末時点で31.5%と前期末(29.2%)から2.3ポイント増加しています。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2024年12月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)9.1百万円の支出

- 営業活動によるCF 7.8百万円の収入(前年同期 32.9百万円の収入)

- 投資活動によるCF 16.9百万円の支出(同 8.1百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2023年12月期)2Q累計のフリーCF(24.8百万円の収入)から33.9百万円減少しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前中間純利益 36.7

- 減価償却費 10.1

- その他 △37.1

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △5.1

- 有価証券及び投資有価証券の取得による支出 △13.3

- 有価証券及び投資有価証券の売却による収入 7.9

【今期(2024年12月期通期)業績の見通し】

人材ソリューション事業及び人材派遣・人材紹介事業では、既存顧客の深耕と新規開拓を進め、顧客基盤と売上を拡大していく方針です。

また、大手求人メディアと連携し、商品力を強化。自社人材の採用を通じて営業販売力を増強し、より多くの顧客へのサービス提供を目指しています。

こどもケアサポート事業では、質の高い子育て支援を目指し、「選ばれる保育園」になることを目標とし、地域と保護者のニーズに合わせたサービスを展開。

放課後デイサービスでは、子どもたちの自立を支援し、共生能力の育成と施設の拡大を進めていく方針です。

地域創生事業では、地域活性化と移住促進のため、大学生を対象にしたインターンシップを実施し、地域課題の解決に取り組んでいます。

地域の活性化や課題解決に真摯に取り組む姿勢を持ち続け、それを支える人材の採用や育成にも力を入れています。

新しい時代に合わせた取り組みやアイディアを通じて、日本の地域社会の更なる発展に貢献していく方針です。

このような中、今期の見通しは、売上高2,100百万円、販売費及び一般管理費に株主優待引当金繰入35百万円を計上し、営業利益100百万円、経常利益100百万円、当期純利益90百万円を見込んでいます。

なお、今2Q決算発表には、2024年2月16日に公表された通期の業績予想に変更はありません。

株価指標と動向

【2024/8/23(金)終値時点の数値】

- 株価:312円

- 時価総額:35.0億円

- PER(株価収益率(予想)):37.1倍

PERは、同業で時価総額が近い、学情(2301) 12.0倍、アルバイトタイムス(2341) 35.7倍、KG情報(2408) 21.7倍と比較すると、高い水準です。

- PBR(株価純資産倍率):8.06倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):4.2円(年1回 12月)、年間利回り:1.34%(配当性向 50.1%)

配当利回りは1.34%で、東証スタンダードの単純平均 2.43%(8/23時点) と比較すると低い水準です。

表5のように、直近5年間の配当金は無配でしたが、今期は2018年12月期以来の復配を予定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年12月期 | 0 | ー |

| 2020年12月期 | 0 | ー |

| 2021年12月期 | 0 | ー |

| 2022年12月期 | 0 | ー |

| 2023年12月期 | 0 | ー |

この会社は、

株主に対する安定的な利益還元を重要課題と位置付けており、収益力の向上および財務体質の強化を図りつつ、安定的な配当を行うことを基本方針としています。

この方針に基づき2024年12月期、2025年12月期の2期については復配の記念配当として期末配当を2期連続で連結配当性向50%とするとしています。

【株主優待】

この会社は株主優待があり、

2024年12月末基準日に、1年以上継続保有で300株以上保有の株主は、

- QUO カ ー ド 5,000 円 分 及 び

- 「 Craft Village NISHIKOYAMA」( 東京都目黒区原町 1-7-8 )内ドリンク券 2,000 円分

が進呈されます。

1年後の2025年12月末基準日に、1年以上継続保有で1,000株以上保有の株主は、

- QUO カ ー ド 10,000 円 分 及 び

- 「 Craft Village NISHIKOYAMA」内ドリンク券 2,000 円分

が進呈されます。

継続保有の条件が付いて保有株数も増加しますので、ハードルは高いですが、個人投資家にとってはうれしい内容ですね!

【直近の株価動向】

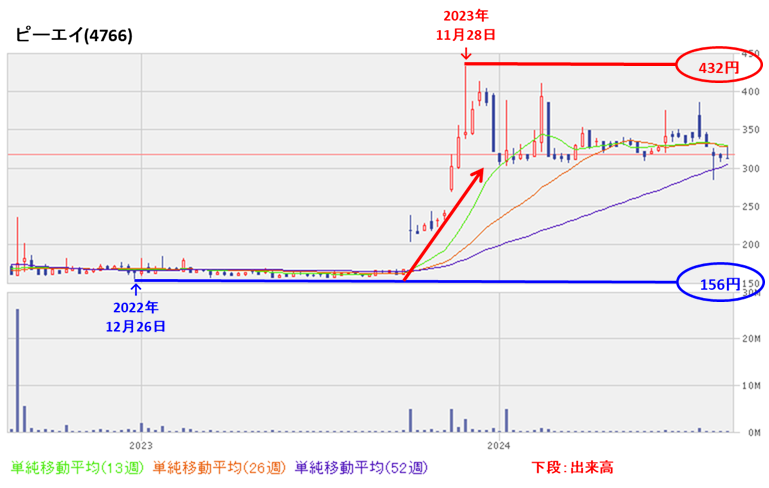

<週足チャート(直近2年間)>

2022年12月に安値(156円)をつけた後は、しばらくヨコヨコの推移でしたが、

2023年10月に急騰しはじめ、同年11月に高値(432円)をつけました。

そしてその後は、300~400円のレンジ内で推移しています。

<日足チャート(直近3か月間)>

7/22に高値(385円)をつけるまでは上昇基調で推移していましたが、

その後は急落し、8/5に年初来安値(285円)をつけました。

それ以降は上昇基調で推移しており、今回の立会外分売発表の翌営業日(8/21)は、それほど反応はなく、前日比 1円安(-0.31%)で終了しました。

今後は、ヨコヨコから上昇に転じていくのか、下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2024年12月期)2Qの業績は、主力の人材ソリューション事業が顧客基盤が拡がりを欠き、売上が減少したが、放課後等デイサービス事業の、利用者数の増加により稼働率が向上したこと等により、

前年同期比 増収減益で、売上高は微増、利益面は1割強~3割弱減。 - 今期業績予想は、主力の人材ソリューション事業及び人材派遣・人材紹介事業では、既存顧客の深耕と新規開拓を進め、顧客基盤と売上を拡大していき、

前期比 増収増益で、売上高は2割弱増、利益面は5割弱~2倍の増益を見込む。 - その通期予想に対する進捗率は2Q終了時点で、売上高は4割強でそこそこだが、利益面は3割前後で遅れ気味。

【株主還元】

- 配当利回り(会社予想)は1.34%で、東証スタンダードの単純平均 2.43%(8/23時点) と比較すると低い水準。

- 直近5年間の配当金は無配だが、今期は2018年12月期以来の復配を予定している。

- 会社の方針は、株主に対する安定的な利益還元を重要課題と位置付けており、収益力の向上および財務体質の強化を図りつつ、安定的な配当を行うことを基本方針とし、

この方針に基づき2024年12月期、2025年12月期の2期については復配の記念配当として期末配当を2期連続で連結配当性向50%とするとしている。 - 株主優待があり、2024年12月末基準日に、1年以上継続保有で300株以上保有の株主は、QUO カ ー ド 5,000 円 分 及 び「 Craft Village NISHIKOYAMA」内ドリンク券 2,000 円分、

2025年12月末基準日に、1年以上継続保有で1,000株以上保有の株主は、QUO カ ー ド 10,000 円 分 及 び「 Craft Village NISHIKOYAMA」内ドリンク券 2,000 円分が進呈される。

【流動性・分売数量】

- 直近の出来高の5日平均は166百株、25日平均は456百株(8/23時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の4.45%と多い数量で、

この銘柄の1日の平均的な出来高の約11倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2022年12月に安値(156円)をつけた後は、しばらくヨコヨコの推移だったが、

2023年10月に急騰しはじめ、同年11月に高値(432円)をつけた。

そしてその後は、300~400円のレンジ内で推移している。 - 直近の株価は、7/22に高値(385円)をつけるまでは上昇基調で推移していたが、その後は急落し、8/5に年初来安値(285円)をつけた。

それ以降は上昇基調で推移しており、今回の立会外分売発表の翌営業日(8/21)は、それほど反応はなく、前日比 1円安(-0.31%)で終了した。 - 今後の株価は、ヨコヨコから上昇に転じていくのか、下値模索を継続するのか、要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。