こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードからサービス業種のナガセです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主からの株式の売出しです。売出価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、9/4(月)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2023 年9月4日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年9月11日(月) |

| ①株式の売出し (引受人の買取引受けによる売出し) 数量 | 普通株式 3,000,000 株 ※発行済み株式総数 30,445,227株 の約9.85% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 450,000 株 (実施決定(9/4)) ※野村證券が売出す。 |

| 売出価格 | 1,985 円 (9/4決定:終値 2,090 円) |

| ディスカウント率 | 5.02 % (9/4決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【株式売出しの目的】

- 同社は、現在、株式会社東京証券取引所の新市場区分において、「スタンダード市場」に上場しているが、流通株式比率が、移行基準日である2021 年6月 30 日時点で 13.5%、2023 年3月末時点で 15.2%とそれぞれ「スタンダード市場」の上場維持基準 25%を充たしていない。

- 今回の株式売出しは、同社大株主の保有比率引き下げを通して、流通株式数の増加および株式の流動性改善を図り、同社が現状で充たしていない「スタンダード市場」の上場維持基準である流通株式比率の充足を図ることを目的としたもの。

- なお、今回の株式売出しによって、流通株式比率は、上場維持基準である 25%を充たす計画。

としています。

また、今回の株式の売出数量は、発行済み株式総数の約9.85%(OAを含めた最大の株数で約11.3%)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、ライフドリンクカンパニー 29.8%、日本ホスピスホールディングス 30.2%、プラスアルファ・コンサルティング 26.3%でしたので、それらと比較すると少ない数量ですが、

今回の売出株数(OAを含むと34,500百株)は、1日の平均的な出来高(25日平均:47.3百株(8/25時点))の約729倍となっており、これからすると多い数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は91.2百株、25日平均は47.3百株で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

「独立自尊の社会・世界に貢献する人財を育成する」を企業理念とし、

「東進ハイスクール」「東進ビジネススクール」などの、学習塾を中心に、教育事業を展開している会社です。

同社グループでは、幼児から成人までの一貫した教育体系の構築に向け、主として教育対象別に包括的な方針を決定し、これに基づき事業本部等を設置し、国内、国外の事業展開の推進を図っており、

対象生徒層や、提供する教育内容に基づき、「高校生部門」「小・中学生部門」「スイミングスクール部門」「ビジネススクール部門」の4つを報告セグメントとしています。

各セグメントの事業内容は、それぞれ、

- 高校生部門

東進ハイスクール、東進衛星予備校、早稲田塾等で、主に高校生を対象とした教育事業 - 小・中学生部門

四谷大塚を中心として、小学生、中学生を対象とした教育事業 - スイミングスクール部門

イトマンスイミングスクール、イトマンスポーツスクールとして水泳教室を運営 - ビジネススクール部門

主に大学生・社会人を対象とした教育事業

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- 高校生部門 53.8%

- 小・中学生部門 22.0%

- スイミングスクール部門 18.9%

- ビジネススクール部門 3.1%

- その他(出版事業、こども英語塾、オンライン学校、国際事業等) 2.2%

となっており、「高校生部門」が5割強を占めています。

直近の経営概況

【2024年3月期1Q(2023年4月~6月)の経営成績】

(2023年7月27日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2023年3月期 1Q累計 | 110 (10.7) | 400 (250) | 399 (334) | 937 (12倍) |

| 2024年3月期 1Q累計 | 116 (5.7) | △169 (赤字 転落) | △138 (赤字 転落) | △150 (赤字 転落) |

| 2024年3月期 通期会社予想 | 557 (6.5) | 6,433 (19.8) | 6,123 (20.7) | 3,640 (△9.0) |

| 通期予想に対する 1Qの進捗率[%] | 20.9 | ー | ー | ー |

表2の通り、前年同期比で、売上高は微増、利益面は赤字転落の結果でした。

2024年3月期通期の業績予想は、前期比 増収増益で、売上高は1割弱増、利益面は営業利益と経常利益は2割前後の増益ですが、純利益は1割弱の減益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高は1/4程度でそこそこ、利益面は赤字からの挽回が必要な状況です。

【2024年3月期1Qの状況、経営成績の要因】

当1Q連結累計期間の教育業界では、2020年以降小学生の英語教科化、プログラミング教育の導入、大学入試改革として「大学入学共通テスト」への移行、

さらに2022年度からは高等学校で新学習指導要領が実施されるなど、教育改革が制度面から進んでいます。

また、教育手法の革新という面では、通信インフラの整備やデジタル化の急速な進展を背景として、AIやIoTの活用による新たな学習形態やコンテンツが求められています。

さらに、政府も強力に推進する社会人の学び直し、リスキリングとしてのITリテラシー教育需要の高まりなどにより、機動性の高い民間教育が担うべき役割や責務はますます大きくなっています。

各企業は、少子化による市場縮小に加え、事業環境の大きな変化や他業種企業の参入、また、生徒、保護者の厳しい選別にも直面し、企業間競争はさらに激しさを増しています。

このような環境の下、同社グループは、人財育成企業として、「独立自尊の社会・世界に貢献する人財の育成」という教育理念をグループ全体が共有し、その実現に取り組んでいます。

「心・知・体」の教育を総合的に行える体制の構築を目指し、高校生部門(東進ハイスクール、東進衛星予備校、早稲田塾等)、小・中学生部門(四谷大塚、木村塾等)、スイミングスクール部門(イトマンスイミングスクール、イトマンスポーツスクール)を中心に、

各部門が提供するコンテンツの充実や教育指導方法の深化、受講環境の整備などを進めました。

高校生部門は、受験生対象の「志望校別単元ジャンル演習講座」「第一志望校対策演習講座」の進化に加え、今年から英語を含む英数2教科対応となった高校2年生対象の「個人別定石問題演習講座」など、同社ならではのAIを活用した講座の充実を進めました。

また、ビジネススクール部門では、企業対象の語学・ビジネススキル研修で培ったノウハウを活かし、新たなる成長分野としてIT・DX研修への取り組みを積極的に推進しました。

そのほか、2023年1月から新たにグループに加わったヒューマレッジの体制整備も進めました。

こうしたなか、当1Q連結累計期間の営業収益は対前年同期625百万円の増加となる116億円(前年同期比5.7%増)となりました。

これは、小・中学生部門がヒューマレッジ(木村塾等)の加入及び四谷大塚の増収により518百万円の増収となったことに加え、

ビジネススクール部門が企業向けIT・DX講座の大口受注により457百万円の増収となったことによるものです。

なお、高校生部門では前期末募集期に新規入学者数が前年を下回った影響が残り、354百万円の減収となりました。

費用面では、ヒューマレッジの加入による経費増、また、新規校舎に係る物件費や、全国統一小学生テストのTVCM広告に伴う費用などにより、費用全体で対前年同期1,194百万円の増加となる118億円(同11.2%増)となりました。

その他の経費においては、当期も学力の大巾向上の実現に焦点を絞った施策を引き続き積極的に進める一方、費用対効果の検証を通じた経費のコントロールにより概ね前年並みで推移しています。

この結果、営業損失169百万円(前年同期は400百万円の利益)、経常損失138百万円(同399百万円の利益)、親会社株主に帰属する四半期純損失150百万円(同937百万円の利益)となりました。

なお、前期には、同社が保有していた研修施設の土地・建物の売却益1,009百万円を特別利益として計上していたため、前年比では税金等調整前四半期純利益、親会社株主に帰属する四半期純利益でこの影響がでています。

同社グループでは営業収益の計上が生徒募集期に当たる3Q、4Qに集中し、1Qから2Qにかけては、費用計上が先行する傾向があります。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「高校生部門」は減収減益、

「スイミングスクール部門」は増収増益、「ビジネススクール部門」は増収で黒字転換、

「小・中学生部門」は増収で赤字転落、「その他部門」は減収増益となりました。

| セグメント | 売上高 [百万円] (前年 同期比 [%]) | セグメント 利益 [百万円] (同) |

| 高校生部門 | 5,723 (△5.8) | 484 (△56.3) |

| 小・中学生 部門 | 2,704 (23.7) | △112 (前年同期 276百万円 の利益) |

| スイミング スクール部門 | 2,459 (0.2) | 89 (17.8) |

| ビジネス スクール部門 | 628 (267) | 366 (前年同期 59百万円 の損失) |

| その他部門 | 465 (△1.0) | 37 (12倍) |

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期1Q末時点で32.4%と前期末(33.9%)から1.5ポイント低下しています。

これは主に、1年内償還予定の社債が5,500百万円増加により、流動負債が合計で4,428百万円増加したことによるものです。

自己資本比率の数値としてはまだ問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2024年3月期通期)業績の見通し】

教育業界は引き続き厳しい経営環境に置かれていますが、同社グループでは、環境変化に適時適切に対応し、どのような状況下でも子供たちが必要な教育を受けられるよう、

「人間力(志)」の育成と「技術革新(AI)」を軸に、校舎運営体制の整備と、新しい教育手法や仕組みの構築の両面から取り組み、教育機関としての責務を果たしていく予定です。

高校生部門では、引き続き学習の成果にこだわった施策を推進し、AIを活用した「志望校別単元ジャンル演習講座」「第一志望校対策演習講座」「個人別定石問題演習講座」の活用徹底や、新たな講座や模試の開発を更に進める計画です。

東進ハイスクールでは校舎現場の指導力強化・教務力充実に注力、早稲田塾ではその特長である総合型・学校推薦型選抜への対応を軸とした取り組みを進めています。

小・中学生部門では、AIを活用した演習講座を強化するほか、兵庫・大阪地区を中心に「絶対に生徒を見捨てない塾」として信頼を得るヒューマレッジ(木村塾等)のグループ加入を機に、教育手法の深化を進めています。

スイミングスクール部門では、スイミング事業で商圏のある新たな地域への展開を進めると共に、自治体・小中学校受託事業の拡大やシニア向けフィットネスクラブの充実にも取り組んでいます。

ビジネススクール部門では、定評ある語学、ビジネス基礎力の講座に加え、近年のリスキリングへの意識の高まりを捉えたITリテラシーやAIを習得するプログラムなどの開発・提供を進め、拡大する社会人教育の需要に応えていく計画です。

さらに、オンライン学校部門、こども英語塾部門における通信教育分野を通じた新たな対象生徒層の獲得など、その他の部門でも生徒に適切な学習環境、学習機会を提供するための積極的な施策を進めています。

費用面では、これまで取り組んできた業務改善、経費削減の施策を引き続き推進し、全部門でより効率的で質の高い運営を実現する予定です。

この状況を踏まえ、2024年3月期の連結業績予想は、表2の増収増益(純利益は減益)を見込んでいます。

なお、2024年3月期1Q決算発表時には、上記の2023年4月27日に公表された通期連結業績予想から変更ありませんでした。

株価指標と動向

【2023/8/25(金)終値時点の数値】

- 株価:1,994円

- 時価総額:607億円

- PER(株価収益率):14.5倍

PERは、同業で時価総額が近い、明光ネットワーク(4668) 22.3倍、東京個別指導学院(4745) 28.3倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.98倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):100円(年1回 3月)、年間利回り:5.01%(配当性向 72.3%)

配当利回りは5.01%で、東証スタンダードの単純平均 2.22%(8/25時点) と比較すると2倍以上の高い水準です。

表4のように、直近5年間の配当金は、年間1株当たり43.3~100円で推移し、2019年3月期~2021年3月期は同額ですが、それ以降は連続増配しています。

配当性向は、40~110%台で高めで推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 43.3 | 113 |

| 2020年3月期 | 43.3 | 39.1 |

| 2021年3月期 | 43.3 | 47.0 |

| 2022年3月期 | 66.7 | 51.0 |

| 2023年3月期 | 100 | 65.8 |

この会社は、

事業の成長また経営基盤強化など、事業展開を進めるうえで必要な内部留保を確保し、財務の健全性を維持するとともに、業績に応じた株主への利益還元を行うことを利益配分の方針としています。

同社は、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としています。

【直近の株価動向】

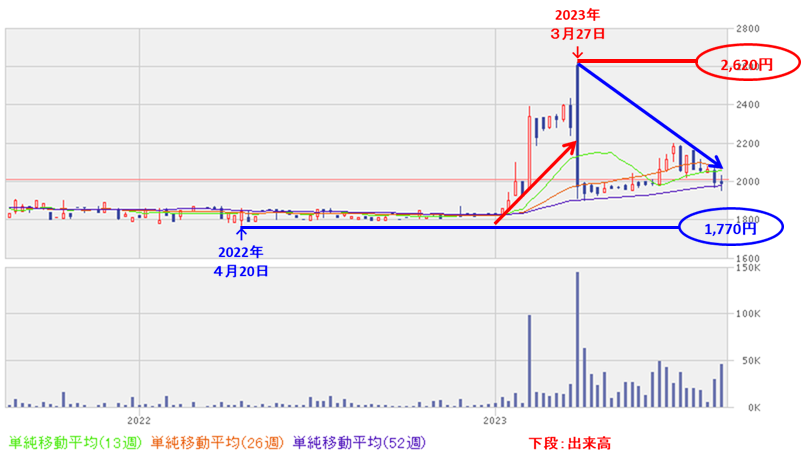

<週足チャート(直近2年間)>

しばらく1,880円前後で推移していましたが、2023年に入り上昇しはじめ、同年3月に高値(2,620円)をつけました。

しかしその後は、急速に下落し、直近では2,000円前後で推移しています。

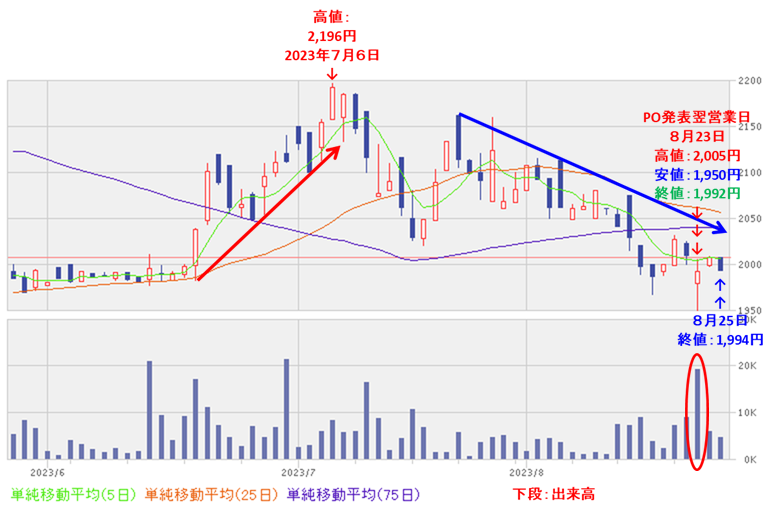

<日足チャート(直近3か月間)>

7/6に直近の高値(2,196円)をつけた後は調整しており、

今回のPO発表の翌営業日(8/23)は出来高は増加したが、POによる需給悪化懸念はそれほどはなく、前日比 18円安(-0.89%)と小幅な値動きでした。

今後は、この日つけた安値(1,950円)や4月につけた年初来安値(1,900円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)1Qの業績は、売上高は、小・中学生部門がヒューマレッジ(木村塾等)の加入やビジネススクール部門が企業向けIT・DX講座の大口受注により増収となったが、

費用面では、ヒューマレッジの加入による経費増、また、新規校舎に係る物件費や、全国統一小学生テストのTVCM広告に伴う費用などにより、

前年同期比で、売上高は微増、利益面は赤字転落の結果。 - 今期通期予想は、校舎運営体制の整備と、新しい教育手法や仕組みの構築の両面から取り組み、教育機関としての責務を果たしていき、

前期比 増収増益で、売上高は1割弱増、利益面は営業利益と経常利益は2割前後の増益だが、純利益は1割弱の減益を見込む。 - この通期業績予想に対する進捗率は、1Q終了時点で、売上高は1/4程度でそこそこ、利益面は赤字からの挽回が必要な状況。

【株主還元】

- 配当利回り(予想)は5.01%で、東証スタンダードの単純平均2.22%(8/25時点) と比較すると2倍以上の水準。

- 直近5年間の配当金は、年間1株あたり43.3~100円で推移し、2019年3月期~2021年3月期は同額だが、それ以降は連続増配している。

配当性向は、40~110%台で高めで推移。 - 会社は、業績に応じた株主への利益還元を行うことを利益配分の方針としている。

【流動性・売出株数】

- 今回の株式の売出数量は、発行済み株式総数の約9.85%(OAを含めた最大の株数で約11.3%)で、

直近の株式の売出のみのPO(ライフドリンクカンパニー、日本ホスピスホールディングス、プラスアルファ・コンサルティング)の売出株数比率(OAを含む)と比較すると少ない数量だが、

売出株数(OAを含む)は、1日の平均的な出来高の約729倍となっており、これからすると多い数量。 - 直近の出来高の5日平均は91.2百株、25日平均は47.3百株で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、しばらく1,880円前後で推移していたが、2023年に入り上昇しはじめ、同年3月に高値(2,620円)をつけた。

しかしその後は、急速に下落し、直近では2,000円前後で推移。 - 直近の株価は、7/6に直近の高値(2,196円)をつけた後は調整しており、

今回のPO発表の翌営業日(8/23)は出来高は増加したが、POによる需給悪化懸念はそれほどはなく、前日比 18円安(-0.89%)と小幅な値動き。 - 今後の株価は、この日つけた安値(1,950円)や4月につけた年初来安値(1,900円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。