こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから保険業種のFPパートナーです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主からの株式の売出しです。売出価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は大和証券、SMBC日興証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、8/30(水)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2023 年8月 30 日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年9月 11 日(月) |

| ①株式の売出し (引受人の買取引受けによる売出し) 数量 | 普通株式 1,400,000 株 ※発行済み株式総数 23,000,000株 の約6.08% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 210,000 株 (実施決定(8/30)) ※大和証券が売出す。 |

| 売出価格 | 3,608 円 (8/30決定:終値 3,720円) |

| ディスカウント率 | 3.01 % (8/30決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 大和証券、SMBC日興証券 |

【株式売出しの目的】

- 同社は東京証券取引所より、東京証券取引所プライム市場への上場承認を得ているが、プライム市場の新規上場基準の一つである「流通株式比率」については、新規上場基準が 35%以上であるところ、2023/8/22時点で当該基準を充たしていない。

そこで、東京証券取引所プライム市場に上場市場区分が変更される予定である 2023 年9月 11 日において、流通株式比率をプライム市場の上場基準に適合させるため、本株式売出しを実施することとした。

としています。

また、今回の株式の売出数量は、発行済み株式総数の約6.08%(OAを含めた最大の株数で7.00%)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、ライフドリンクカンパニー 29.8%、日本ホスピスホールディングス 30.2%、プラスアルファ・コンサルティング 26.3%でしたので、それらと比較すると少ない数量ですが、

今回の売出株数(OAを含むと16,100百株)は、1日の平均的な出来高(25日平均:2,006百株(8/24時点))の約8.0倍となっており、これからするとほどほどの数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は1,974百株、25日平均は2,006百株で、流動性は少し高い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

個人及び法人顧客向けにファイナンシャルプランニングを行う保険代理業を主たる業務としている会社です。

事業内容は、保険代理業として、生命保険会社、損害保険会社合計33社の商品を個人顧客及び法人顧客に販売しており、対面やオンラインによる相談・商品説明・契約手続きからアフターフォローまでを対応しています。

同社は、保険代理業の単一セグメントです。

2022年11月期通期の主要顧客毎の売上高構成比は、

- アクサ生命保険株式会社 27.7%

- 東京海上日動あんしん生命保険株式会社 18.7%

- メットライフ生命保険株式会社 11.8%

となっており、「アクサ生命保険株式会社」が3割弱を占めています。

直近の経営概況

【2023年11月期2Q(2022年12月~2023年5月)の経営成績】

(2023年7月14日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2022年11月期 2Q累計 ※1 | 122 (ー) | 2,039 (ー) | 2,042 (ー) | 1,177 (ー) |

| 2023年11月期 2Q累計 | 145 (19.4) | 2,694 (32.1) | 2,777 (35.4) | 1,709 (45.1) |

| 2023年11月期 通期会社予想 (2023年7月14日 修正) | 299 (17.1) | 5,510 (44.1) | 5,558 (45.8) | 3,779 (59.7) |

| 通期予想に対する 2Qの進捗率[%] | 48.6 | 48.8 | 49.9 | 45.2 |

※1:2021年11月期2Qは四半期財務諸表を作成していないため、2022年11月期2Qの対前年同四半期増減率については記載なし。

表2の通り、前年同期比 増収増益で、売上高は2割弱増、利益面は3割強~5割弱の増益でした。

2023年11月期通期の業績予想は、今2Q決算発表と同時に上方修正しており、前期比 増収増益で、売上高は2割弱増、利益面は4割強~6割の増益を見込んでおり、

その通期予想に対する進捗率は2Q終了時点で、売上高、利益面ともに1/2程度でそこそこです。

【2023年11月期2Qの状況、経営成績の要因】

当2Q累計期間(2022年12月1日~2023年5月31日)におけるわが国経済は、アフターコロナに向け社会生活や経済活動の正常化への動きが加速しました。

入国制限が解除されたことによるインバウンド需要の活発化に加え、年末年始やゴールデンウィークなどの季節需要の増加も重なり、非製造業を中心に景気は回復基調を維持しています。

その一方で、製造業は世界的なインフレの影響で回復基調が鈍化し、さらに欧米諸国の金融引き締め等による経済不安も生じています。

保険業界では、新型コロナウイルス感染症の5類移行により、みなし入院が保険金給付対象外になったことや物価高騰による自助努力への関心の高まりを受け、既存の保険の見直しや新規保険の加入検討ニーズが増加することを予想しています。

また、政府が掲げている「資産所得倍増プラン」により、国民の資産形成ニーズが顕在化され、同社で取り扱う外貨建保険や変額保険といった資産形成に適した商品普及への好機と捉えています。

また、老後保障の準備意向は全年齢で上昇しており、老後の安心のための保険ニーズは今後も続くものと考えられます。

そのような中、当2Q累計期間の業績は、売上高は145億円(前年同期比19.4%増)、営業利益は2,694百万円(同32.1%増)、経常利益は2,777百万円(同35.9%増)、四半期純利益は1,709百万円(同45.1%増)となりました。

各取組状況は以下のとおりです。

<新規入社者数及び拠点数の拡大>

同社の認知度向上効果から営業社員の応募が増加し、2023年4月には単月の営業社員新規入社者数が過去最高の87名を記録しました。

当2Q累計期間の新規入社者数は301名となり、2023年5月末時点での営業社員数は2,166名となっています。

また3月には営業社員採用強化を目的に人材開発室を開設し、更なる営業社員採用体制の強化を図っています。

2023年5月末時点の拠点数は137拠点となり、当2Q会計期間は5拠点の増加となりました。

引き続き地元採用による地域密着型の販売網拡大を進めるとともに、 既存の拠点内にIFAオフィスの併設を進めることで、投資信託等の金融商品販売網拡大の準備を進めています。

<保険契約見込顧客の獲得状況>

当2Q累計期間の保険契約見込顧客数は営業社員数の増加に伴い堅調に推移いたしました。

2023年3月に電話等で契約の締結を行う損保事業部ダイレクトセンター室(以下、DC室)を開設し、非対面完結型の保険契約見込顧客への対応を開始したことも件数の増加に寄与しています。

また、更なるブランド力・認知度の向上のため、同年4月16日より「マネードクター」の新CMの放映を開始しました。

新CMによる宣伝効果から、当2Q会計期間における同社マネードクターサービスサイト経由などの自社集客件数は引き続き順調に推移しています。

提携企業数は前期末の100社から変動はありませんが、より確度の高い保険契約見込顧客獲得のために提携企業の見直しを行い、当2Q会計期間は3社との新規提携並びに3社との提携解消となりました。

<販売動向>

当2Q会計期間においては、引き続き老後の生活資金準備などの資産形成ニーズへの対応から、生命保険の主力販売商品は貯蓄性・投資性商品となりました。

米国の高金利の影響を受けて外貨建一時払い商品の販売件数が増加し、生命保険の新契約件数の増加を牽引しました。

損害保険においては、DC室が稼働を開始したことにより、火災保険を中心に新規契約件数が増加しました。

契約譲受により当社に移管された契約(顧客)に対しては、コールセンターからのフォローコールを行うことで顧客接点の強化を行いました。

これまでどおり営業社員による保有顧客へのアフターフォローも継続しており、これらの取組が追加新契約の増加に寄与しています。

また、当2Q会計期間に新たに6社の生命保険会社と代理店委託契約を締結し、取扱保険会社数は生命保険会社30社、損害保険会社11社の計41社となりました。

顧客の保障に対するニーズの多様化に応えるために今後も取扱保険会社の拡充を進めていく予定です。

今後も「お客さま本位の業務運営(フィデューシャリー・デューティー)」のもと、顧客の役に立つ情報の提供とお金に関する相談コンサルティングサービスを提供していく計画です。

<契約譲受ビジネスの拡大>

2021年より開始した契約譲受ビジネスは、廃業予定代理店の増加傾向の継続を背景に、問い合わせ数及び譲受合意社数が引き続き順調に増加しています。

同社においては2023年3月に担当部門を事業提携部として独立させ、人員の増加を行い体制を強化しました。

当2Q会計期間における契約譲受問い合わせ数は、1Qから6社増の23社(年初累計40社)、譲受合意社数は1Qから2社増加の8社(年初累計14社)となりました。

<「マネードクタープレミア」出店拡大>

当2Q会計期間においては、2023年4月15日に「マネードクタープレミア 日比谷シャンテ店」(千代田区有楽町)、同年4月29日に北海道初出店となる「マネードクタープレミア 札幌東急店」(札幌市中央区)、同年5月20日に「マネードクタープレミア 吉祥寺パルコ店」(武蔵野市吉祥寺本町)と3店舗をオープンし、「マネードクタープレミア」店舗は計13店舗の展開となりました。

店舗数の増加に伴い、「マネードクタープレミア」店舗の来店予約数は引き続き堅調に推移しています。

また、直接来店できない顧客向けに行っているプレミアオンラインFP相談の申込も来店予約同様、堅調に推移しています。

「マネードクタープレミア」店舗ではお金に関するあらゆる相談ができる「お金の総合サービス」を前面に展開してきたことにより、貯蓄・資産形成についての相談が多くなっています。

当2Q累計期間に「マネードクタープレミア」店舗へ予約・来店した顧客の50.8%が資産形成・老後の相談を目的としています。

今後もより広範囲の地域でこのような顧客ニーズに対応するため、店舗展開していく計画です。

<新規ビジネスの開始>

2023年3月より金融リテラシー向上のための研修業務受託を開始し、金融機関に所属する従業員向けの研修カリキュラムの提供について、複数の金融機関からの業務受託に合意しました。

同社は営業利益率向上に貢献する保険販売以外の高収益事業に積極的に取り組んでおり、本事業もその新たなビジネスモデルの一つとして位置付けています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年11月期2Q末時点で64.3%と前期末(60.6%)から3.7ポイント増加しています。

これは主に、利益剰余金が1,709百万円増加したことにより、株主資本が合計で1,709百万円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年11月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)883百万円の収入

- 営業活動によるCF 1,260百万円の収入(前年同期 1,323百万円の収入)

- 投資活動によるCF 377百万円の支出(前年同期 109百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年11月期)2Q累計のフリーCF(1,213百万円の収入)から330百万円減少しています。

営業活動によるCFの主な内訳(百万円):

- 税引前四半期純利益 2,777

- 売上債権の増減額(△は増加) △677

- その他の負債の増減額(△は減少) 324

投資活動によるCFの主な内訳(百万円):

- 固定資産の取得による支出 △356

- 敷金及び保証金の差入による支出 △49.8

- 敷金及び保証金の差入による収入 30.6

【今期(2023年11月期通期)業績の見通し】

今2Q決算発表と同時に、2023年11月期通期連結業績予想の上方修正を発表しています。

2023年11月期通期の業績予想は表3です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2023/1/13) 発表予想 | 293 | 4,413 | 4,435 | 2,749 | 119.56 | 50 |

| 今回修正予想 | 299 | 5,510 | 5,558 | 3,779 | 164.34 | 90 (記念配 含む) |

| 増減額 | 5.7 | 1,097 | 1,123 | 1,030 | ー | 40 |

| 増減率[%] | 2.0 | 24.9 | 25.3 | 37.5 | ー | 80.0 |

前回予想と比べ、売上高は微増、利益面は3割前後の増額修正をしています。

修正の理由は、

- 売上高は、当2Q累計期間の実績が上期業績予想を上回る着地となり、通期においても概ね当初予想通りに推移すると考えている。

その上で、変額保険などの資産形成商品の販売が好調なことから3Q会計期間より一部の業務品質支援金の受け取り条件が変更となることが予定されており、前回予想を上回る見通しとなった。 - 営業利益、経常利益、当期純利益においては、高収益事業である広告業・教育業の受注や各種経費等の見直しにより増益の見通しとなった。

としています。

配当予想に関しても、同社は、配当性向約40%目安から約45%目安に変更に変更したため、これに伴い、

前回発表予想から年間1株当たり25円増配し、年間配当は1株当たり75円とすることなりました。

そしてさらに、今回のPO発表と同時にプライム市場への市場変更記念配当15円が増額され、現時点では年間1株当たり90円となっています。

株価指標と動向

【2023/8/24(木)終値時点の数値】

- 株価:3,510円

- 時価総額:807億円

- PER(株価収益率):21.3倍

PERは、同業で時価総額が近い、ブロードマインド(7343) 13.0倍、アイリックコーポレーション(7325) 42.0倍、アドバンスクリエイト(8798) 14.5倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):7.79倍

- 信用倍率(信用買い残÷信用売り残):23.2倍

- 年間配当金(予想):90円(年1回 11月)、年間利回り:2.56%(配当性向 54.7%)

配当利回りは2.56%で、東証グロースの単純平均 0.43%(8/23時点) と比較すると高い水準です。

表5のように、直近の配当金は上場来無配でしたが、2023年11月期は初配を予定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年11月期 | 0 | ー |

| 2021年11月期 | 0 | ー |

| 2022年11月期 | 0 | ー |

この会社は、

事業拡大のための投資を行いながら、配当性向約 45%を目安に、安定した配当の継続実施を目指しています。

【株主優待】

この会社は株主優待があり、毎年5月末に100株以上保有の株主は、3,000円相当のクオカードが進呈されます。

100株保有の場合、配当金+株主優待(3,000円相当)で利回りは3.41%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

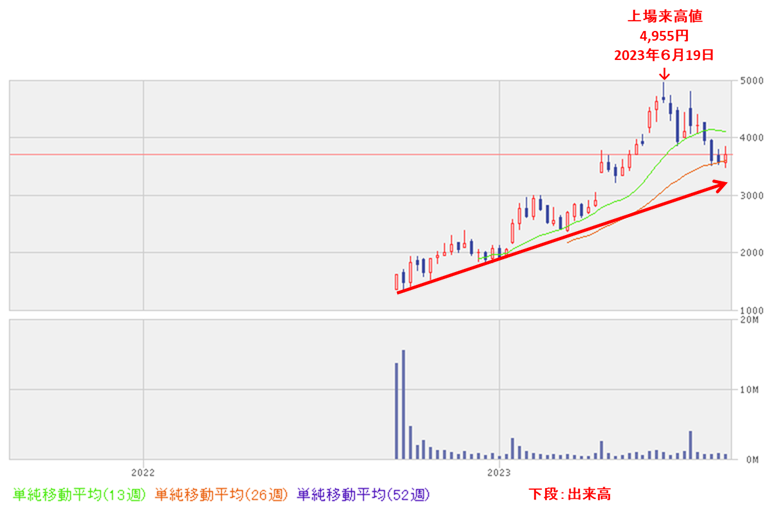

<週足チャート(直近2年間)>

2022年9月に上場後、上昇トレンドで推移し、2023年6月に上場来高値(4,955円)をつけました。

その後は、この高値を超えられず調整しています。

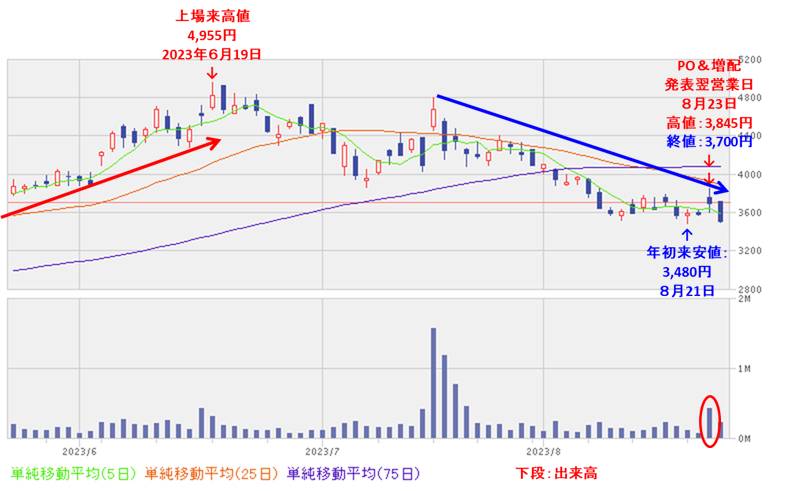

<日足チャート(直近3か月間)>

6/19に上場来高値(4,955円)をつけた後は、下落基調で推移しており、現時点(8/24)ではすべての移動平均線の下で推移しています。

今回のPOとプライム上場記念配の発表があった翌営業日(8/23)は、増配が好感され、前日比 110円高(+3.06%)と上昇しました。

今後は、8/21につけた年初来安値(3,480円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2023年11月期)2Qの業績は、保険契約見込顧客数の増加や外貨建一時払い商品の販売件数が増加し、生命保険の新契約件数が増加し、

前年同期比 増収増益で、売上高は2割弱増、利益面は3割強~5割弱の増益。 - 今期通期予想は、今2Q決算発表と同時に、売上高は、当2Q累計期間の実績が上期業績予想を上回る着地となったため上方修正し、

前期比 増収増益で、売上高は2割弱増、利益面は4割強~6割の増益を見込む。 - この通期業績予想に対する進捗率は、2Q終了時点で、売上高、利益面ともに1/2程度でそこそこ。

【株主還元】

- 配当利回り(予想)は2.56%で、東証グロースの単純平均0.43%(8/23時点) と比較すると高い水準。

- 直近5年間の配当金は、上場来無配だったが、2023年11月期は初配を予定。

- 会社の方針は、事業拡大のための投資を行いながら、配当性向約 45%を目安に、安定した配当の継続実施を目指している。

- 株主優待があり、毎年5月末に100株以上保有の株主は、3,000円相当のクオカードが進呈される。

100株保有の場合、配当金+株主優待(3,000円相当)で利回りは3.41%となる。

【流動性・売出株数】

- 今回の株式の売出数量は、発行済み株式総数の約6.08%(OAを含めた最大の株数で約7.00%)で、

直近の株式の売出のみのPO(ライフドリンクカンパニー、日本ホスピスホールディングス、プラスアルファ・コンサルティング)の売出株数比率(OAを含む)と比較すると少ない数量で、

また、売出株数は1日の平均的な出来高の約8.0倍となっており、これからするとほどほどの数量。 - 直近の出来高の5日平均は1,974百株、25日平均は2,006百株で、流動性は少し高い水準。

【株価モメンタム】

- 週足ベースの株価は、2022年9月に上場後、上昇トレンドで推移し、2023年6月に上場来高値(4,955円)をつけた。

その後は、この高値を超えられず調整している。 - 直近の株価は、6/19に上場来高値(4,955円)をつけた後は、下落基調で推移しており、現時点(8/24)ではすべての移動平均線の下で推移している。

今回のPOとプライム上場記念配の発表があった翌営業日(8/23)は、増配が好感され、前日比 110円高(+3.06%)と上昇した。 - 今後の株価は、8/21につけた年初来安値(3,480円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。