直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから電気・ガス業種の東京ガスです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることも多いです。

| 自社株買い発表日 | 2023年4月26日(水) |

| 取得期間 | 2023年5月8日~ 2024年3月31日 |

| 取得株式の総数 | 普通株式 5,300 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:12.2%) |

| 取得金額の5総額 | 1,130 億円(上限) ※取得株数の上限で割ると1株あたり2,132円換算 |

| 取得方法 | (言及無し) |

【自社株買いを行う理由】

- 株主還元方針に基づく株主還元のため

としています。

同社の株主還元方針は、2023年2月に「東京ガスグループ2023-2025年度 中期経営計画」で変更が発表され、以下のようになっています。

- 配当に加え、消却を前提とした自己株式取得を株主還元の一つとして位置付け、総還元性向(連結当期純利益に対する配当と自己株式取得の割合)は、各年度 4 割程度を目安とする。

- 配当については、安定配当を維持しつつ、中長期の利益水準を総合的に勘案し、成長に合わせて緩やかな増配を実現していく。

変更前の総還元性向は各年度5割程度としていましたが、変更後は4割となって1割減っています。

それでも、自己株式の取得数量は、発行済み株式総数(自己株式を除く)の12.1%と自社株買いの数量としてはかなり多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は40,759百株、25日平均は18,092百株で、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

天然ガスを原料として生み出されるエネルギーである都市ガスの他、リキッド(液体)ガス事業、LNG販売等を含む「ガス」を事業構造の中核に、

新たなグループ収益の柱として捉える「電力事業」、

グローバル企業グループの実現を目指して海外に事業を展開している「海外事業」、

そして、エネルギーの活用事業であるエンジニアリングソリューション事業等の「エネルギー関連」

を主な製品・サービスとして事業活動を展開している会社です。

その他にも、保有不動産の効率的活用も収益基盤の一つとして「不動産事業」を行っています。

2023年3月期より、ホールディングス型グループ体制に移行し、「ガス」「電力」「エンジニアリングソリューション」を合わせて「エネルギーソリューション」事業に統合されています。

主な各セグメントの製品・サービスは以下のとおりです。

- エネルギー・ソリューション

都市ガスの製造・販売、LNG販売、トレーディング、電力、エンジニアリングソリューション(エンジニアリング、エネルギーサービス等)等 - ネットワーク

ガス導管事業等 - 海外

海外資源開発・投資、エネルギー供給等 - 都市ビジネス

不動産の開発及び賃貸等

2023年3月期通期のセグメント別売上高構成比は、

- エネルギー・ソリューション 83.7%

- ネットワーク 10.2%

- 海外 4.4%

- 都市ビジネス 1.7%

となっており、「エネルギー・ソリューション」が8割強を占めています。

直近の経営概況

【2023年3月期(2022年4月~2023年3月)の経営成績】

(2023年4月26日発表)

| 決算期 | 売上高 [億円] (前期比 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主に 帰属する 当期純利益 [億円] (同) |

| 2022年3月期 通期実績 | 21,548 (22.1) | 1,275 (64.2) | 1,364 (93.6) | 957 (93.3) |

| 2023年3月期 通期実績 | 32,896 (52.7) | 4,214 (230) | 4,088 (199) | 2,809 (193) |

| 2024年3月期 通期会社予想 | 28,970 (△11.9) | 1,500 (△64.4) | 1,370 (△66.5) | 1,000 (△64.4) |

表2の通り、前期比 増収増益で、売上高は5割強増、利益面は3倍前後の増益と好調な結果で着地しました。

今期(2024年3月期)の業績予想は一転して、前期比 減収減益で、売上高は1割強減、利益面は6~7割の減益を予想しています。

【2023年3月期の概況、経営成績の要因】

2016年4月の電力小売全面自由化に続く2017年4月のガス小売全面自由化により、エネルギー業界ではエネルギー事業者間の競争、さらには業種の垣根を超えた競争が激しさを増しています。

また脱炭素化が世界的な潮流となる等、エネルギー事業を取り巻く環境は大きく変化しました。

そうした中、同社グループは、総合エネルギー事業化とグローバル化によって、付加価値を増大し、引き続き同社グループが選ばれるよう、さまざまな施策に積極的に取り組みました。

当期、エネルギー・ソリューション事業について、都市ガスの販売は、家庭用及び業務用は高気温影響等による需要減により販売量が減少しました。

電力の販売は、小売では巣ごもり需要の減少影響があるものの、小売件数増等に伴い販売量が増加しました。

また、卸他では卸先の需要増により販売量が増加しました。

ネットワーク事業については、託送収益が冬場の高気温の影響を受けました。

海外事業は、世界的な市況価格の高騰及び対米ドル円レートが円安方向に推移した影響により、豪州、北米のLNG事業等の売価増等により収支が改善しました。

都市ビジネス事業は、ホテル事業の客室稼働率が大幅に改善しました。

このような経済情勢や環境変化により、連結売上高は対前期比52.7%増の3兆2,896億円、営業費用は同41.5%増の2兆8,681億円となりました。

この結果、営業利益は同230%増の4,214億円、経常利益は同199%増の4,088億円となりました。

これに加え、特別利益として投資有価証券売却益37億円及び事業譲渡益35億円、特別損失としてエネルギー・ソリューション事業の減損損失40億円、投資有価証券評価損24億円及び長期貸付金評価損21億円を計上し、

法人税等を計上した結果、親会社株主に帰属する当期純利益は同193%増の2,809億円となりました。

【セグメント別の状況】

商品別の売上高は、表3の結果になりました。

なお、2023年3月期よりセグメントが変更されたため、「エネルギーソリューション」と「ネットワーク」事業は前期比較はありません。

「海外」と「都市ビジネス」は前期比 増収増益でした。

| セグメント | 売上高 [億円] (前期比 増減率[%]) | セグメント 利益 [億円] (同) |

| エネルギー ソリューション | 30,311 | 3,659 |

| ネットワーク | 3,703 | △3 |

| 海外 | 1,599 (86.1) | 679 (155) |

| 都市ビジネス | 626 (8.1) | 151 (13.5) |

各商品別の状況は以下です。

<エネルギー・ソリューション>

売上高は、ガスの原料費調整による売上単価の増加及び電気の販売量の増加等により、3兆311億円となりました。

営業費用は、原油価格が前期より上昇傾向にあったこと等により2兆6,651億円となりました。

エネルギー・ソリューションセグメントの主要事業である都市ガスの当期の販売量は、前期と比べ4.4%減の12,574百万㎥となりました。

このうち、高気温影響等による需要減により、家庭用需要は2,802百万㎥(対前期比9.1%減)、業務用需要は2,224百万㎥(同1.4%減)となりました。

工業用需要は、需要家の稼働減等により、5,932百万㎥(同4.3%減)となりました。

他事業者向け供給は、供給先の稼働増等により、1,616百万㎥(同0.4%増)となりました。

<ネットワーク>

売上高は3,703億円、営業費用は3,707億円、セグメント損失は3億円となりました。

<海外>

売上高は前期に比べ740億円増加し、1,599億円となりました。

営業費用は868億円となりました。

持分法による投資損失を計上した結果、セグメント利益は前期に比べ413億円増加し、679億円となりました。

<都市ビジネス>

売上高は前期に比べ47億円増加し、626億円となりました。

営業費用は482億円となりました。

持分法による投資利益を加えた結果、セグメント利益は前期に比べ18億円増加し、151億円となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期末時点で43.5%と前期末(39.3%)から4.2ポイント増加しています。

これは主に、利益剰余金が前期末比で2,347億円増加し、

株主資本が合計で2,337億円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)2,835億円の収入

- 営業活動によるCF 4,870億円の収入(前期 1,452億円の収入)

- 投資活動によるCF 2,035億円の支出(同 2,246億円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年3月期累計)のフリーCF(794億円の支出)から3,629億円増加しています。

営業活動によるCFの主な内訳(億円)

- 税金等調整前当期純利益 4,074

- 減価償却費 2,050

- 売上債権の増減額(△は増加) △1,142

投資活動によるCFの主な内訳(億円)

- 投資有価証券の取得による支出 △280

- 有形固定資産の取得による支出 △1,506

- 無形固定資産の取得による支出 △342

【今期(2024年3月期通期)業績の見通し】

2023年度の都市ガス販売量は、家庭用については気温影響等による需要増、業務用については飲食・ホテル等の業種において需要減からの回復等が見込まれるものの、

工業用について発電用等の需要減により、2022年度に対し4.5%減の12,009百万㎥の見通しです。

電力販売量は、卸向け販売量減等により、2022年度に対し16.4%減の28,789百万kWhの見通しです。

売上高はガス原料費調整に伴う売上単価の減少や電力販売量の減少等により、2022年度に対し11.9%減収となる見通しです。

営業費用は、販売量減等により原材料費などが減少するものの、

営業利益は、都市ガス販売や電力販売の減少等による利益減等により、2022年度に対し64.4%減益となる見通しです。

これらの要因により連結収支は、連結売上高は3,926億円減(△11.9%)の2兆8,970億円、営業利益は2,714億円減(△64.4%)の1,500億円、経常利益は2,718億円減(△66.5%)の1,370億円、親会社株主に帰属する当期純利益は1,809億円減(△64.4%)の1,000億円となる見通しです。

なお、前提となる経済フレームは、通期の為替レート見通しを130円/$、原油価格見通しを90$/ bbl(バレル)としています。

株価指標と動向

【2023/4/27(木)終値時点の数値】

- 株価:2,728円

- 時価総額:1兆1,863億円

- PER(株価収益率(今期予想)):10.6倍

PERは、同業で時価総額が近い、大阪ガス(9532) 16.0倍、東邦ガス(9533) 7.5倍、西部ガス(9536) 6.6倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):0.75倍

- 信用倍率(信用買い残÷信用売り残):5.82倍

- 年間配当金(会社予想):65円(年2回 9月 32.5円、3月 32.5円)、年間利回り:2.38%(配当性向 25.3%)

配当金の利回り(予想)は2.38%で、東証プライムの単純平均 2.38%(4/26時点) と同水準です。

表4のように、直近5年間の配当金は、1株当たり60~65円で推移しており、

配当性向は、10%台~60%台です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 60 | 32.0 |

| 2020年3月期 | 60 | 61.3 |

| 2021年3月期 | 60 | 53.4 |

| 2022年3月期 | 65 | 29.9 |

| 2023年3月期 | 65 | 10.0 |

この会社は、

経営の成果を、お客さまサービス向上と持続可能な社会の実現に振り向けるとともに、株主に適切・タイムリーに配分しています。

また、配当については、安定配当を維持しつつ、中長期の利益水準を総合的に勘案し、成長に合わせて緩やかな増配を実現していくことを基本としています。

【直近の株価動向】

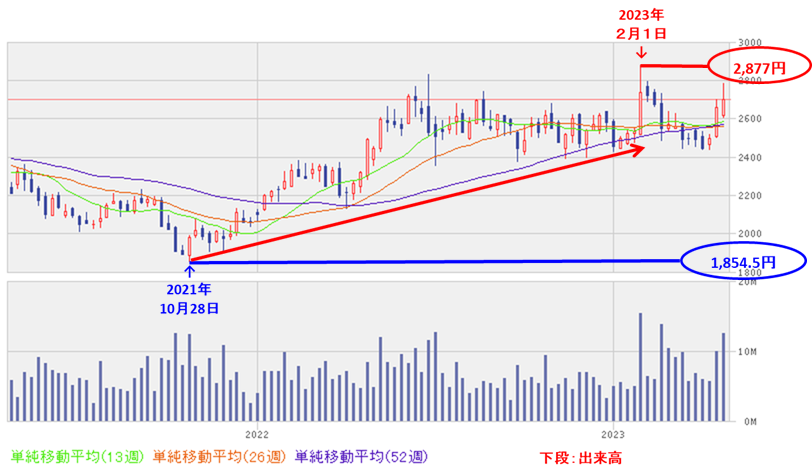

<週足チャート(直近2年間)>

週足ベースの株価は、2021年10月に安値(1854.5円)をつけた後は、

高値切り上げ安値切り上げの上昇トレンドで推移し、2023年2月に高値(2,877円)をつけました。

しかしそれ以降、高値は更新されていません。

<日足チャート(直近3か月間)>

直近の株価は、2月に年初来高値(2,877円)をつけた後は下落基調で推移し、4/7に安値(2,438円)をつけました。

しかし、その後は上昇に転じています。

そして、今回の自社株買いと前期(2023年3月期)の決算が4/26のザラバ(取引時間)中に発表され、それらを好感され出来高を伴い、前日比 64円(+2.42%)と急伸しました。

今後は、2月につけた年初来高値に向かって上昇を継続していくのか、失速して下落に転じていくのか、要注目です。

まとめ

【業績】

- 前期(2023年3月期)の業績は、ガスの原料費調整による売上単価の増加及び電気の販売量の増加等により、

前期比 増収増益で、売上高は5割強増、利益面は3倍前後の増益で着地。 - 今期(2024年3月期)の業績予想は、ガス原料費調整に伴う売上単価の減少や電力販売量の減少等により、

前期比 減収減益で、売上高は1割強減、利益面は6~7割の減益を予想。

【株主還元】

- 配当利回り(会社予想)は2.38%で、東証プライムの単純平均 2.38%(4/26時点) と同水準。

- 直近5年間の配当金は、年間1株当たり60~65円で推移しており、

配当性向は、10%台~60%台で推移。 - 株主還元方針は、「東京ガスグループ2023-2025年度 中期経営計画」で変更が発表され、総還元性向は5割程度から4割程度に変更され、1割減少。

【自社株買い数量・流動性】

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の12.2%とかなり多い数量。

- 直近の出来高の5日平均は40,759百株、25日平均は18,092百株で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2021年10月に安値(1854.5円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年2月に高値(2,877円)をつけた。

しかしそれ以降、高値は更新されていない。 - 直近の株価は、2月に年初来高値(2,877円)をつけた後は下落基調で推移し、4/7に安値(2,438円)をつけたが、その後は上昇に転じている。

そして、今回の自社株買いと前期(2023年3月期)の決算が4/26のザラバ中に発表され、それらを好感され出来高を伴い、前日比 64円(+2.42%)と急伸。 - 今後の株価は、2月につけた年初来高値に向かって上昇を継続していくのか、失速して下落に転じていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。