こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから化学業種のグラフィコです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大500株まで購入できます。

早ければ2/21(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2023 年2月 22 日(水) |

| 分売数量 | 30,000 株 (発行済み株式総数 933,780 株の約3.21%) |

| 分売値段 | 2,087 円 (2/21決定) |

| ディスカウント率 | 3.02 % (2/21決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 500 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流動性の向上を図るため

としています。

今回の分売数量は、発行済み株式総数の約3.21%と多い数量※1です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は26百株、25日平均は13百株(2/16時点)で、流動性は低い水準です。

そして、今回の分売数量(300百株)は、1日の出来高(25日平均:13百株)の約22倍ですので、この銘柄の通常の出来高からすると分売数量は多めといえます。

ご参考までに、この会社は、一昨年9月にも立会外分売を実施しており、その時の分売値段と分売日以降の株価の動きは、表2のようになっています。

| 分売日 | 分売株数 [万株] | 分売値段 [円] | ディス カウント率 [%] | 分売日 始値[円] (増減[円]) | 分売日 終値[円] (同) | 一週間後の 始値[円] (日付) | 損益[円] (増減率[%]) |

| 2021/ 9/17 | 2.5 | 3,365 | 3.03 | 3,455 (+2.7) | 3,475 (+3.3) | 3,485 (9/28) | +120 (+3.6) |

分売値段で購入し、分売日の寄付や大引や分売日1週間後の寄付で売却した場合、全ての段階で損益プラスの結果でした。

(※売買手数料は考慮していません。)

その時の地合いの良し悪しも影響してくるとは思いますが、ご参考まで。

【参考記事】

(前回(2021年9月実施)の分売):【立会外分売は買いか?】グラフィコ(4930)

(前回予想の振り返り):【結果検証:立会外分売は買いか?】佐藤商事(8065)、グラフィコ(4930)、ツクルバ(2978)

どんな会社?

「モノ創りで、笑顔を繋ぐ。」を経営ビジョンとして、

変容する働き方やライフスタイルの中で頑張る方々を応援し、心身ともに健康的で美しくありたいと願う女性達や家族に笑顔で幸せな生活を楽しんでもらうための商品を創出する、

健康食品・化粧品・日用雑貨・医薬品の製造販売を行うファブレスメーカー(製品製造のための自社工場を持たない製造業の業態)です。

同社は健康食品、化粧品、日用雑貨、医薬品の企画及び販売を主たる事業とする単一セグメントですが、

商品カテゴリーを健康食品を中心とする「ヘルスケア」、化粧品を中心とする「ビューティケア」、日用雑貨の「ハウスホールド」、医療用医薬品と一般用医薬品の「医薬品」、「その他」に区分しており、

2022年6月期通期の商品カテゴリー別売上高構成比は、

- ヘルスケア 7.6%

- ビューティケア 12.2%

- ハウスホールド 76.9%

- 医薬品 2.5%

- その他 0.8%

となっており、「ハウスホールド」が8割弱を占めています。

直近の経営概況

【2023年6月期2Q(2022年7月~12月)の経営成績】

(2023年2月14日発表)

| 決算期 | 売上高 [百万円] (前年 同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2022年6月期 2Q累計 ※2 | 2,212 (ー) | 255 (ー) | 257 (ー) | 178 (ー) |

| 2023年6月期 2Q累計 | 2,893 (30.8) | 249 (△2.2) | 245 (△4.8) | 169 (△4.7) |

| 2023年6月期 通期会社予想 | 4,300 (4.5) | 165 (△26.6) | 146 (△30.8) | 100 (△31.0) |

| 通期予想に対する 2Qの進捗率[%] | 67.2 | 150 | 167 | 169 |

※2:「収益認識に関する会計基準」等を2022年6月期1Q会計期間の期首から適用しており、2022年6月期2Qに係る各数値については、当該会計基準等を適用した後の数値となっており、対前年同四半期増減率は記載なし

表3の通り、前年同期比 増収減益で、売上高は3割増、利益面は微減でした。

2023年6月期通期の業績予想は、前期比 増収減益で、微増の増収、利益面は3割前後の減益を見込んでいて、

その通期予想に対する進捗率は、2Q終了時点で、売上高は7割弱で順調、利益面は既に通期予想の1.5倍に達しており、上方修正してもおかしくない状況です。

会社側は、売上高、各段階利益の全てが順調に進捗しているものの、原材料・海上輸送費の高騰および円安による輸入品の仕入価格の高騰の可能性もあることから、

現段階では通期業績見込みは据え置いています。

【2023年6月期2Qの状況、経営成績の要因】

同社が属する健康食品、化粧品、日用雑貨及び医薬品業界は、国内の個人消費に緩やかな持ち直しの動きがみられる一方で、各種消費財の値上げが行われており、今後の消費動向も含めた影響の予測が難しい状況にあります。

このような状況の下、同社は「モノ創りで、笑顔を繋ぐ。」を経営ビジョンとして、変容する働き方やライフスタイルの中で頑張る方々を応援し、笑顔で幸せな生活を楽しんでいただくための商品を創出するメーカーとして、

常に顧客の立場に立って、興味・共感を得られる実感値の高いモノ創りに挑戦し続けています。

コロナ禍における新しい生活様式に関連した消費行動の変容を中心に、同社の強みである企画・開発力、プロモーション力を活かし、多様化する消費者ニーズを捉えた高付加価値で競争力の高い商品の開発に取り組んでおり、

主力ブランドは新商品投入や既存商品のリニューアル、商品ラインナップの拡充に向けた取り組みを進めています。

当2Q累計期間では、2022年9月に実施した「ハウスホールド」カテゴリーの主要ブランドである酸素系漂白剤ブランド「オキシクリーン」において一部商品の販売価格改定を実施したものの、リピート需要を中心に好調に推移し、引続き業績全体を牽引したほか、

フェムテック(「Female(女性)」と「Technology(テクノロジー)」を掛け合わせた造語)分野への積極的なPR活動を実施しました。

利益面は、原材料・海上輸送費の高騰と急激な円安による輸入品の仕入れ値が高騰して減益となりました。

以上の結果、当2Q累計期間の売上高は前年同期比30.8%増、営業利益は同2.2%減、経常利益は同4.8%減、四半期純利益は同4.7%減となりました。

【セグメント別の業績】

商品カテゴリー別の売上高は、表4の結果になりました。

| 商品カテゴリー | 売上高 [百万円] (前年 同期比[%]) |

ヘルスケア | 107 (△26.8) |

| ビューティケア | 244 (13.6) |

| ハウスホールド | 2,465 (38.5) |

| 医薬品 | 53.0 (△7.5) |

| その他 | 23.2 (70.9) |

主力の「ハウスホールド」と「ビューティケア」「その他」は増収、

「ヘルスケア」と「医薬品」は減収の結果でした。

商品カテゴリー別の状況は以下です。

<ヘルスケア>

新型コロナウイルス感染症拡大に伴うインバウンド需要の停滞が継続しており、未だ回復が不透明な状況にあります。

そのため、全体としては低調な動きとなりました。

<ビューティケア>

フェムテック商品である「よもぎ温座パット」において、リブランディングを行い、積極的にPR活動やメディア露出を行った成果もあり、売上拡大に貢献しました。

<ハウスホールド>

酸素系漂白剤ブランド「オキシクリーン」では、継続して積極的なPR活動や更なる認知度向上のためのプロモーション活動を実施しました。

注目度の高まりから導入店舗や導入アイテムも拡大しており、つめかえタイプの販売も好調に推移していることからリピート需要の拡大も進んでおり、売上が増加しています。

<医薬品>

「ビタミンC2000」シリーズや「酸化マグネシウム錠」の売上は堅調に推移しましたが、医薬品事業の承継に伴う商品廃番の影響もあり減収となりました。

<その他>

主として植物石鹸等のPB(プライベートブランド)商品を販売しています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年6月期2Q末時点で59.7%と前期末(77.7%)から18.0ポイント低下しています。

これは主に、長期的な運転資金を確保し安定的な経営戦略を採用するために、資金調達を行い、

社債が400百万円増加、長期借入金が375百万円増加したことにより、固定負債が合計で775百万円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年6月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※1)416百万円の収入

- 営業活動によるCF 421百万円の収入(前年同期 196百万円の支出)

- 投資活動によるCF 5.6百万円の支出(同 7.2百万円の支出)

※1 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年6月期2Q累計)のフリーCF(203百万円の支出)から619百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税引前四半期利益 245

- 売上債権の増減額(△は増加) △486

- 棚卸資産の増減額(△は増加)654

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △0.8

- 有形固定資産の売却による収入 △5.3

- 敷金及び保証金の回収による収入 0.4

【今期(2023年6月期通期)業績の見通し】

2022年8月12日に公表された、「2022年6月期決算短信」の業績予想から変更はありません。

株価指標と動向

【2023/2/16(木)終値時点の数値】

- 株価:2,450円

- 時価総額:22.8億円

- PER(株価収益率):17.6倍

PERは、同業で時価総額が近い、新日本製薬(4931) 12.8倍、ティーライフ(3172) 8.9倍、小林製薬(4967) 32.1倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):1.02倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):0円(無配)、年間利回り:ー

直近の配当金は、表5のように上場以来無配となっています。

| 決算期 | 1株当たり 年間配当金 [円] |

| 2018年6月期 | 0 |

| 2019年6月期 | 0 |

| 2020年6月期 | 0 |

| 2021年6月期 | 0 |

| 2022年6月期 | 0 |

この会社は、

株主に対する利益還元を重要な経営課題と認識しており、将来の持続的な成長に必要な設備投資等や経営基盤の強化に係わる内部留保を確保しつつ、

財政状態及び経営成績並びに経営全般を総合的に判断し、利益配当を行っていく方針です。

従来は中間配当及び期末配当を実施していませんが、今後は、業績や配当性向、将来的な成長戦略などを総合的に勘案して決定していく方針です。

なお、現時点において配当実施の可能性及びその実施時期については未定です。

内部留保資金には、今後の成長に資する設備投資並びに経営基盤の強化への投資に充当していく方針です。

【株主優待】

この会社は株主優待があり、毎年6月末に100株以上保有の株主は、6,000円相当の自社商品券(商品券は自社通販サイトにて期間限定で利用可)が進呈されます。

100株保有の場合、株主優待(6,000円相当)の利回りは2.44%になります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

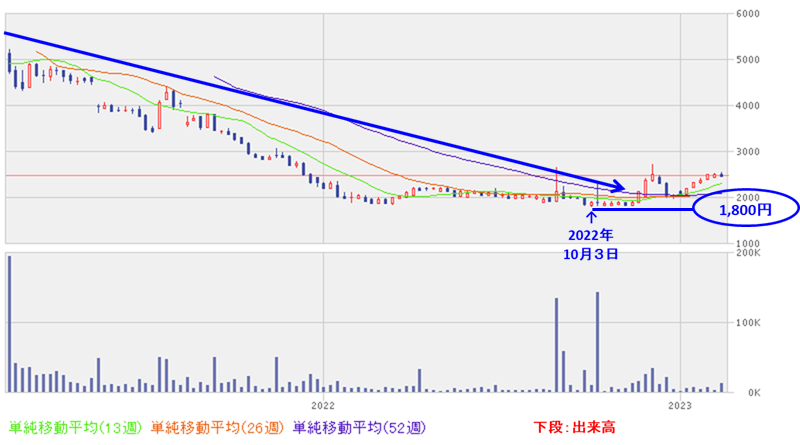

<週足チャート(直近2年間)>

週足ベースの株価は、2020年9月の上場初日に上場来高値(10,500円)をつけた後は、ずっと下落基調で推移しており、2022年10月に上場来安値(1,800円)をつけました。

しかしその後は、この安値を割り込まずに推移しています。

<日足チャート(直近3か月間)>

直近の株価は、昨年12月に昨年来高値(2,699円)をつけた後は、この高値を超えられていませんが、基本的には上昇基調で推移しています。

そして、今回の立会外分売と今2Qの決算発表の翌営業日(2/15)は、出来高は増加しましたが、前日比 26円安(-1.04%)と小幅な値動きでした。

今後は、現在の上昇基調を崩さず、昨年来高値(2,699円)に向かって上昇を継続するのか、上落トレンドが崩れ、25日移動平均線(赤線)や75日移動平均線(青線)を下抜けるのか、要注目です。

まとめ

【業績】

- 今期(2023年6月期)2Qの業績は、主力の酸素系漂白剤ブランド「オキシクリーン」において一部商品の販売価格改定を実施したものの、リピート需要を中心に好調に推移、利益面は原材料・海上輸送費の高騰と急激な円安による輸入品の仕入れ値が高騰により、

前年同期比 増収減益で、売上高は3割増、利益面は微減。 - 今期通期予想は、前期比 増収減益で、微増の増収、利益面は3割前後の減益を見込んでいる。

- その通期予想に対する進捗率は2Q終了時点で、売上高は7割弱で順調、利益面は既に通期予想の1.5倍に達しており、上方修正してもおかしくない状況。

【株主還元】

- 配当金は上場来無配。

上場まもない成長企業ゆえ、将来の持続的な成長に必要な設備投資等や経営基盤の強化に係わる内部留保を確保することは理解でき、今後の業績の伸長によって株価が上昇することで、株主に報いることができる。 - 株主優待があり、毎年6月末に100株以上保有の株主は、6,000円相当の自社商品券(商品券は自社通販サイトにて期間限定で利用可)が進呈される。

100株保有の場合、株主優待(6,000円相当)の利回りは2.44%になる。

【流動性・分売数量】

- 直近の出来高の5日平均は26百株、25日平均は13百株(2/16時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約3.21%と多い数量で、

この銘柄の1日の平均的な出来高の約22倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2020年9月の上場初日に上場来高値(10,500円)をつけた後は、ずっと下落基調で推移しており、2022年10月に上場来安値(1,800円)をつけた。

しかしその後は、この安値を割り込まずに推移。 - 直近の株価は、昨年12月に昨年来高値(2,699円)をつけた後は、この高値を超えられていないが、基本的には上昇基調で推移。

今回の立会外分売と今2Qの決算発表の翌営業日(2/15)は、出来高は増加したが、前日比 26円安(-1.04%)と小幅な値動き。 - 今後の株価は、現在の上昇基調を崩さず、昨年来高値(2,699円)に向かって上昇を継続するのか、上落トレンドが崩れ、25日移動平均線や75日移動平均線を下抜けるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。