直近で今期業績予想の上方修正を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから情報・通信業種のテレビ東京ホールディングスです。

最後までお付き合いいただけるとうれしいです!

「上方修正」とは?

企業が決算において以前掲げていた予想利益などの数字を引き上げることを指します。

売り上げ増加や環境改善など、想定していなかった要因によって従来予想以上の達成が見込まれるときに発表されます。

SMBC日興証券HPより

特に利益面が上方修正されると、1株当たり利益(EPS)が上昇する可能性が高くなりますので、

株主還元の方針で、配当性向を定めている会社は、配当性向が一定の場合、EPSが上昇すると1株あたりの配当金も高くなり、投資家が直接恩恵を受けることになります。

例えば、配当性向を30%と定めている会社が、当初の配当金予想は年間1株あたり30円(EPS=100円)だったとします。

この会社が、業績が好調なため上方修正をして、EPS予想が50%増額され、150円に修正されたとしましょう。

そうなった場合、配当金は配当性向30%と定めていますので、配当金も30円から45円(=150×0.3)と15円増額となり、配当金も1.5倍に増額されることになります。

また、配当金等のインカムゲインだけではなく、キャピタルゲイン(売買益)も期待できます。

なぜかというと、上方修正を発表した会社の株は、業績が予想していた以上に良くなったため、株を買いたい投資家が増えますので、株価上昇の大きな要因になるわけです。

ただ時より、会社発表の上方修正後の経営数値がコンセンサス予想(マーケットにおいて支配的になっている予想(数値等))を下回る場合は、「失望売り」といわれ、大きく売り込まれ株価が下落するケースがありますので注意が必要です。

それでは、見ていきましょう!

上方修正の概要

2023年2月7日に、2023年3月期通期連結業績予想の上方修正を発表しています。

2023年3月期通期の業績予想は表1です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2022/11/2) 発表予想 | 1,500 | 8,300 | 8,200 | 5,380 | 195.04 | 60 |

| 今回修正予想 | 1,500 | 8,700 | 9,200 | 6,200 | 225.08 | 80 |

| 増減額 | ー | 400 | 1,000 | 820 | ー | 20 |

| 増減率[%] | ー | 4.8 | 12.2 | 15.2 | ー | 33.3 |

前回予想と比べ、売上高は変わらず、利益面は1割前後の増額修正をしています。

修正の理由は、

- 同社は放送を軸に配信とアニメの 3 事業の相乗効果を発揮させてコンテンツの価値を最大化する「トライブリッド」と名付けた戦略を推進しており、

23 年 3 月期3Q(22 年 4-12 月)連結業績は、放送事業から得られる収益は前年同期並みの水準を保ちつつ、アニメ・配信などライツ事業の収益を大きく伸ばすことができた。 - アニメは米国における商品化や中国・欧米での配信など海外部門が伸長したほか、配信は新作ドラマの国内配信権販売などが好調だった。

- その結果、売上高、営業利益、経常利益、親会社株主に帰属する四半期純利益とも過去最高となった。

- 4Q(23 年 1-3 月)も各事業とも好調が続く見通しで、23 年 3 月期の営業利益、経常利益、親会社株主に帰属する当期純利益の予想を上方修正する。

- 今回見通しを据え置いた売上高も含め、いずれも過去最高を更新する見込み。

またガバナンス強化や資本効率の改善の観点から 23 年 3 月期中に政策保有株の一部を売却する予定。

としています。

配当予想に関しても、

同社は、1 株当たり 20 円を下限とした安定配当に加えて、業績に応じた配当として、連結ベースで配当性向 30%を目標にしているため、

業績の上方修正に合わせて、1株当たりの期末配当金を普通配当で 10 円増額するとともに、2024 年にテレビ東京が開局 60 周年を迎えることから記念配当 10 円を加えて合計20円増額し、65円に修正しています。

これで、年間配当金は1株当たり80円となっています。

株主にとってうれしい内容ですね!

そして、今回の業績の上方修正と同時に、自社株買いの取得枠拡大と期間延長の発表も行っており、表2の内容で変更になっています。

| 変更前 | 変更後 | |

| 取得期間 | 2022 年 12 月 23 日から 2023 年3月 31 日まで | 2023 年6月 30 日まで |

| 取得株式の総数 | 普通株式 30万株(上限) (発行済株式総数(自己株式を除く) に対する割合:1.09%) | 普通株式 50万株(上限) (同 1.81%) |

| 取得金額の総額 | 6.6 億円(上限) | 11 億円(上限) |

| 取得方法 | 東京証券取引所における市場買付 | 同左 |

【変更理由】

- 株主還元の一層の充実及び機動的な資本政策の遂行を可能にするため、

取得する株式の総数の上限を 30 万株(6 億 6,000 万円)から 50 万株(11 億円)に引き上げるとともに、取得期間も従来より3か月延長し、23 年 6 月 30 日までとする。

としています。

こちらも株価にはポジティブな内容です。

どんな会社?

地上波デジタル放送のテレビ東京、BSデジタル放送のBSテレビ東京、コミュニケーション事業(インターネット・モバイル)のテレビ東京コミュニケーションズの3社の経営統合により誕生した認定放送持株会社です。

地上波デジタル放送、BSデジタル放送、CS放送、インターネット・モバイルなど幅広いメディアを構成するテレビ東京グループ全体の運営を行っています。

事業セグメントは、「地上波放送事業」「放送周辺事業」「BS放送事業」「コミュニケーション事業」の4つがあり、それぞれ、

- 地上波放送事業

テレビ番組の制作・放送及び地上波テレビ広告の放送、また放送番組の周辺権利を利用した事業 - 放送周辺事業

放送番組の企画制作・技術・中継、音楽関連、通信販売などの事業 - BS放送事業

BSテレビ広告の放送、またBS放送番組の周辺権利を利用した事業 - コミュニケーション事業

インターネット・モバイル向け映像コンテンツ等の配信・提供などの事業

を行っています。

2022年3月期通期のセグメント別売上高構成比は、

- 地上波放送事業 73.2%

- 放送周辺事業 14.3%

- BS放送事業 11.1%

- コミュニケーション事業 1.4%

となっており、「地上波放送事業」が7割強を占めています。

直近の経営概況

【2023年3月期3Q(2022年4月~12月)の経営成績】

(2023年2月7日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2022年3月期 3Q累計 | 1,098 (15.6) | 7,652 (66.4) | 8,117 (71.0) | 5,306 (92.8) |

| 2023年3月期 3Q累計 | 1,107 (0.8) | 8,138 (6.3) | 8,397 (3.5) | 5,380 (1.4) |

| 2023年3月期 通期会社予想 (2023年2月7日 修正) | 1,500 (1.3) | 8,700 (1.3) | 9,200 (0.4) | 6,200 (2.9) |

| 通期予想に対する 3Qの進捗率[%] | 73.8 | 93.5 | 91.2 | 86.7 |

表3の通り、前年同期比 増収増益で、売上高、利益面ともに微増でした。

2023年3月期通期の業績予想は、今回の上方修正後の数値で、前期比 増収増益で、売上高、利益面ともに微増を見込んでおり、

通期予想に対する進捗率は、3Q終了時点で、売上高は3/4程度でそこそこですが、利益面は9割前後で順調です。

【2023年3月期3Qの状況、経営成績の要因】

当3Q連結累計期間(2022年4月~12月)の日本経済は、コロナ禍からの経済回復が徐々に進み、個人消費に持ち直しの動きが見られました。

しかし、原油をはじめとした資源価格の高騰によるインフレ懸念など、経済への不安要因は残っています。

こうした状況のなかで、同社グループは、放送を軸に配信とアニメの3事業の相乗効果を発揮させてコンテンツの価値を最大化する「トライブリッド」を戦略の中心に据え、「全コンテンツ・全配信」を実施しています。

当3Qは、放送から得られる収益は昨年同期の水準を保ちつつ、コンテンツの2次利用から得られる収益を大きく伸ばしました。

売上高は前年同期比0.8%増の1,107億円、営業費用は、配信コストや人件費の増加等により0.4%増の1,026億円となりました。

売上高の伸びが僅かに大きかったことが寄与し、営業利益は6.3%増の8,138百万円、経常利益は3.5%増の8,397百万円、親会社株主に帰属する四半期純利益は1.4%増の5,380百万円となりました。

今後は、国内外の不確実な状態が続く中、独自のコンテンツ作りを通じて放送事業の収益をできる限り確保しつつ、アニメの海外輸出を一段と進めていく予定です。

中国市場に加え、東南アジアや欧米への輸出も加速させる計画です。

また、ドラマもアジア地域での展開を加速させ、テレビ東京グループの総力を結集して業績向上を目指しています。

【セグメント別の業績】

セグメント別の業績は、表4の結果になっています。

| セグメント | 売上高 [億円] (前年同期比 [%]) | 営業利益 [百万円] (同) |

地上波放送 | 832 (2.4) | 6,257 (19.2) |

| 放送周辺 | 286 (3.7) | 2,304 (△15.8) |

| BS放送 | 127 (△1.3) | 1,712 (△24.5) |

| コミュニ ケーション | 36.9 (7.4) | 309 (11.7) |

主力の「地上波放送事業」と「コミュニケーション事業」は増収増益、

「放送周辺事業」は増収減益、「BS放送事業」は減収減益となっています。

セグメント別の状況は以下です。

<地上波放送事業>

①放送事業(地上波放送、番組販売)

放送事業収入(売上高)の合計は4.7%減の592億円となりました。

番組提供のスポンサーから得られるタイム収入のうち、系列局を通じた全国放送(ネット部門)は、10月以降の番組編成の改編によりアニメ番組が減少するなどベースダウンとなったことに加え、PTセールスと呼ばれる単発型の広告出稿が振るわなかったため減収となりましたが、

首都圏放送(ローカル部門)においてミニ番組のセールスが好調に推移するなどベースアップに成功しました。これにより、ネットとローカルを合わせたレギュラー全体では前年並みの収入となりました。

レギュラー以外の特別番組(特番)部門は、「世界卓球」や「テレ東音楽祭」、年末セールスなどが好調に推移したものの、昨年の「東京オリンピック」及び「東京パラリンピック」の影響が大きく、減収となりました。

この結果、タイム収入全体では7.8%減の330億円となりました。

スポット収入は、円安・原材料高騰などの影響を受け『自動車・関連品』『食品』『化粧品・トイレタリー』などの広告主からの出稿が不調でした。

さらに、個人視聴率の低下傾向が重しとなり、東京地区の広告市場は前年同期比マイナス3.7%と厳しい状況でした。

プラス要因として、好調なヒューマンリソース系やスタートアップ企業への営業活動による出稿増加や、夏頃にはコロナによる行動制限もなくなったことから『交通・レジャー』に動きがみられたこと、前年「東京オリンピック」によってスポットが減少したことの反動増などもありましたが、スポット収入は1.7%減の213億円となりました。

地方放送局などへの番組販売では、コンテンツの再評価と積極的なプロモーションが奏功し、同社のレギュラー番組売上のベースアップに成功しました。

番組別では「出川哲朗の充電させてもらえませんか?」「タクシー運転手さん 一番うまい店に連れてって!」などが売上を伸ばし、また、特番セールスも好調に推移しました。

以上の結果、番組販売収入は4.0%増の33.1億円となりました。

コストの面では、番組制作費を中心に費用が減少しました。前年同期に開催された東京オリンピック・パラリンピック制作費の反動減が主な要因です。

この結果、放送事業の費用は5.7%減の472億円となりました。

前年同期比では売上、費用の双方とも減少しましたが、コロナの沈静化につれて事業活動が正常化しつつあり、費用減少の影響は薄まりました。

以上の結果、放送事業の利益は1.0%減の119億円となりました。

②ライツ事業(アニメ、配信ビジネス、イベントなど)

㈱テレビ東京が持つコンテンツを活用し、放送による広告以外に収入を上げている事業を「ライツ事業」と呼んでいます。

当3Qのライツ事業収入(売上高)の合計は25.6%増の240億円となりました。

この主軸であるアニメ部門は、BLEACHの新シリーズが、中国や欧米での配信が好調となったほか、全世界でのゲーム化権や欧米での商品化により売上を伸ばしました。

また、北米におけるNARUTOの商品化権許諾、中国企業に対する配信など海外展開が好調に推移したことに加え、遊戯王シリーズのSNSゲームが国内、海外とも好調となりました。

この結果、アニメ部門全体の収入は25.2%増の154億万円になりました。

ドラマやドキュメンタリーなどの放送番組や放送以外の独自コンテンツを課金プラットフォームなどに販売する配信ビジネス部門は、国内配信権販売において、「孤独のグルメ SEASON10」等の新作ドラマが好調だったほか、Paraviでの見逃し配信の増加や過去作品の配信プラットフォームへの販売が好調となりました。

さらにテレ東BIZの会員数も順調に伸びて売上に貢献しました。

映画は「劇場版 きのう何食べた?」や「おそ松さん」「死刑にいたる病」の収益化により増収となりました。この結果、配信ビジネス収入は24.9%増の74.6億円となりました。

イベント部門は、フィギュアスケートの国際大会として「ジャパンオープン」を3年ぶりに実施したほか、

新規の食フェス「食べ東グルメパーク」や放送15周年を記念した「モヤさまドイヒー展」など、放送と連動したオフラインでのイベントを積極的に開催しました。この結果、イベント収入は37.4%増の11.1億円となりました。

ライツ事業の全体の費用は増加しています。これは積極的な広告宣伝活動や、配信コストの増加などによるものです。

結果として、売上増が費用増を上回ったことで、ライツ事業の利益は29.5%増の101億円となりました。

<放送周辺事業>

テレビ通販やEC事業、音楽出版、CS有料放送チャンネル、番組制作・販売や放送運営などを手掛ける会社で構成されています。

通信販売関連は、主力の「テレビ東京ショッピング」、「虎ノ門市場」で減収となりました。行動制限解除に伴うコロナ特需の反動減が顕著になりました。

また、天候不順の影響もあり季節商品の売上も不調でした。

これにより㈱テレビ東京ダイレクトの売上高は前年同期比5.7%減の88.6億円となりました。

音楽出版関連は、「新世紀エヴァンゲリオン」「牙狼〈GARO〉」「SPY×FAMILY」のテーマ曲などの国内印税収入が売上に貢献するとともに、ヨーロッパ地域、北米地域での「NARUTO」「FAIRY TAIL」「ワンパンマン」等のアニメ関連のBGMや一般楽曲等の海外印税収入が好調に推移しました。

これにより㈱テレビ東京ミュージックの売上は前年同期比11.4%増の26.2億円となりました。

CS放送アニメ専門チャンネル「AT-X」を手掛ける㈱エー・ティー・エックスでは、前年好調だったライツ売上は、引き続き「東京リベンジャーズ」「Re:ゼロから始める異世界生活」「オーバーロード」などが好調に推移しましたが、全体では前年同期の水準まで届きませんでした。

また、「AT-X」の加入者数の減少傾向は緩やかになりつつも依然として前年と比較すると減少しているため、放送売上も減収となりました。

これにより同社の売上高は前年同期比5.1%減の25.5億円となりました。

番組制作関連は、新規のドラマ制作や番組制作、イベント受注等が増加したことにより増収となりました。

<BS放送事業>

①放送事業(BS放送)

放送収入のうちタイム収入は、単発通販のセールスや年末年始の特番セールスが好調となり売上を伸ばしましたが、好調だった前年同期を超えることは出来ませんでした。

スポット収入に関しても、10月から12月は通販スポンサーだけではなく一般スポンサーのセールスが好調となるなど、良い兆候も見られましたが、2Qまでの減収をカバーすることは出来ませんでした。

以上の結果、放送収入は前年同期を下回りました。

②ライツ事業(配信ビジネス、イベント他)

ドラマ等オリジナル番組の配信プラットフォームなどへの番組販売や映画事業が堅調でした。

③営業費用

ライツ事業の好調に伴う費用の増加や、番組改編によりレギュラー制作費が増加したことなどから、前年同期比3.6%増の110億円となりました。

<コミュニケーション事業>

YouTubeなどの動画広告事業が好調に推移したことに加えて、動画配信運用におけるリアルタイム配信対応等により受託売上が増加し、前年同期を上回りました。

また、経済コンテンツの配分収入の増加、システム開発受託事業も増収となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期3Q末時点で68.2%と前期末(66.8%)から1.4ポイント増加しました。

これは主に、利益剰余金が前期末比で3,719百万円増加し、株主資本が合計で3,279百万円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

株価指標と動向

【2023/2/8(水)終値時点の数値】

- 株価:2,109円

- 時価総額:581億円

- PER(株価収益率(今期予想)):9.37倍

PERは、同業で時価総額が近い、TBSホールディングス(9401) 12.4倍、日本テレビHLDS(9404) 7.9倍、テレビ朝日HD 7.8倍(9409) 倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):0.64倍

- 信用倍率(信用買い残÷信用売り残):4.73倍

- 年間配当金(会社予想):80円(年2回 9月 15円、3月 65円)、年間利回り:3.79%(配当性向 35.5%)

配当利回りは3.79%で、東証プライムの単純平均2.37%(2/7時点) と比較すると高い水準です。

表5のように、直近5年間の配当金は、2021年3月期以前は2018年3月期の特別配当を除き年間1株あたり40円で一定でしたが、2022年3月期に前期比 20円増配し、基本的には増配を継続しています。

配当性向は、20%台~40%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年3月期 | 50 (内 特別配当 10円) | 23.3 |

| 2019年3月期 | 40 | 35.0 |

| 2020年3月期 | 40 | 43.7 |

| 2021年3月期 | 40 | 43.9 |

| 2022年3月期 | 60 | 27.9 |

この会社は、

株主に対する利益還元を重要な経営課題のひとつとして位置付けています。

認定放送持株会社体制の下、高い公共性を認識しながら、グループの成長と企業価値の増大、長期的な経営基盤の充実に向けた内部留保とのバランスを考慮し、

安定的な配当の継続を重視しつつ、業績に応じた利益還元にも努めることを基本方針としています。

具体的には、1株当たり20円を下限とした安定配当に加えて、業績に連動した配当として、連結ベースで配当性向30%を目標にしています。

また、剰余金の配当は、中間配当および期末配当の年2回を基本的な方針としています。

【株主優待】

100株以上保有の株主は、以下の3点が進呈されます。

- (毎年9月末)公開歌番組に抽選で招待

- (毎年3月末)オリジナルクオカード(500円分)

- (随時)展示会、イベントなどの招待

100株保有の場合、配当金+株主優待(クオカード 500円分)で利回り4.03%となります。

こちらは、個人投資家にとってうれしい内容ですね!

【直近の株価動向】

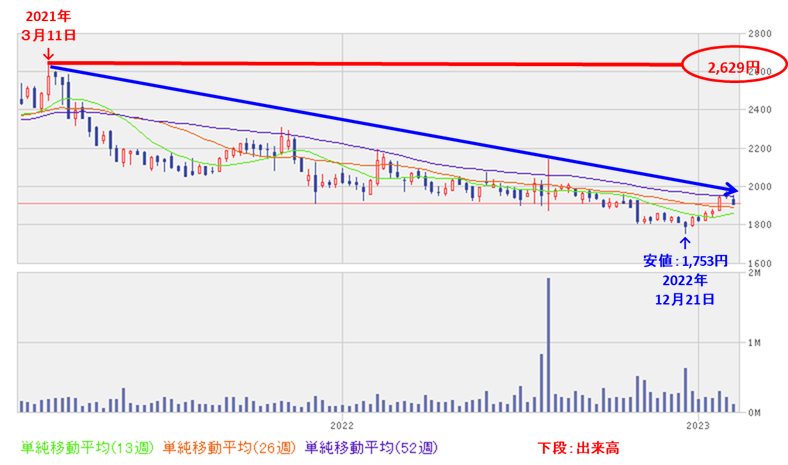

<週足チャート(直近2年間)>

週足ベースの株価は、2021年3月につけた高値(2,629円)から右肩下がりの下落トレンドで推移しており、2022年12月に安値(1,753円)をつけました。

しかしその後は、この安値を更新していません。

<日足チャート(直近3か月間)>

直近の株価は、昨年12月の昨年来安値(1,753円)から上昇基調に転じ、

今回の通期業績上方修正と増配、3Q決算発表の翌営業日(2/8)は、窓を開けて出来高を伴い買われ、前日比200円高(+10.4%)と急騰しました。

今後は、急騰した近辺で値を保ち、昨年2月につけた昨年来高値(2,192円)を目指して上昇を継続していくのか、勢いが失速し、急騰前の元の値に戻っていくのか、要注目です。

まとめ

【上方修正のインパクト】

- 放送事業から得られる収益は前年同期並みの水準を保ちつつ、アニメ・配信などライツ事業の収益を大きく伸ばし、売上高、利益面ともに過去最高を更新する見込みで、

2023年3月期通期業績予想を、前回予想と比べ、売上高は変わらず、利益面は1割前後の増額をし、インパクトはほどほど。 - 配当も、1株当たり 20 円を下限とした安定配当に加えて、業績に応じた配当として、連結ベースで配当性向 30%を目標にしており、さらに記念配当10円を加えて、

期末配当を前回予想の1株当たり45円を20円増配し65円に修正。

これで、年間配当金は1株当たり80円となった。

【業績】

- 今期(2023年3月期)3Qの業績は、放送から得られる収益は昨年同期の水準を保ちつつ、コンテンツの2次利用から得られる収益を大きく伸ばし、

前年同期比 増収増益で、売上高、利益面ともに微増。 - 今期の通期予想は、今回の上方修正後の数値で、

前期比 増収増益で、売上高、利益面ともに微増を見込む。 - その通期予想に対する進捗率は3Q終了時点で、売上高は3/4程度でそこそこ、利益面は9割前後で順調。

【株主還元】

- 配当利回り(会社予想)は3.79%で、東証プライムの単純平均 2.37%(2/7時点) と比較すると高い水準。

- 直近5年間の配当金は、2021年3月期以前は2018年3月期の特別配当を除き、年間1株あたり40円で一定だったが、2022年3月期に前期比 20円増配し、基本的には増配を継続。

配当性向は、20%台~40%台で推移。 - 会社の方針は、1株当たり20円を下限とした安定配当に加えて、業績に連動した配当として、連結ベースで配当性向30%を目標にしている。

- 株主優待があり、100株以上保有の株主は、

①(毎年9月末)公開歌番組に抽選で招待、②(毎年3月末)オリジナルクオカード(500円分)、③(随時)展示会、イベントなどの招待

が進呈され、100株保有の場合、配当金+株主優待(クオカード 500円分)で利回り4.03%となる。

【流動性】

- 直近の出来高の5日平均は1,247百株、25日平均は645百株で、流動性は平均的な水準。(1,000百株を平均水準とした。)

【株価モメンタム】

- 週足ベースの株価は、2021年3月につけた高値(2,629円)から右肩下がりの下落トレンドで推移しており、2022年12月に安値(1,753円)をつけた。

しかしその後は、この安値を更新していない。 - 直近の株価は、昨年12月の昨年来安値(1,753円)から上昇基調に転じ、

今回の通期業績上方修正と増配、3Q決算発表の翌営業日(2/8)は、窓を開けて出来高を伴い買われ、前日比200円高(+10.4%)と急騰。 - 今後の株価は、急騰した近辺で値を保ち、昨年2月につけた昨年来高値(2,192円)を目指して上昇を継続していくのか、勢いが失速し、急騰前の元の値に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 上方修正の インパクト | ⭐⭐⭐ |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。