直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから電気機器業種のオムロンです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年7月26日(火) |

| 取得期間 | 2022年7月27日~ 2023年3月31日 |

| 取得株式の総数 | 普通株式 330 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.65%) |

| 取得金額の総額 | 200 億円(上限) ※取得株数の上限で割ると1株あたり6,060円換算 |

| 取得方法 | (言及無し) |

【自社株買いを行う理由】

- キャッシュアロケーションポリシーおよび株主還元方針に沿って、

現在のキャッシュポジションおよび今年度の営業キャッシュフロー見通しを加味した期末のキャッシュポジション、将来投資計画、株式市場の環境等を総合的に考慮し、自己株式の取得枠を設定した。

としています。

また、同社の株主還元方針は、

- 配当金は、「株主資本配当率(DOE)3%程度」を基準

- 上記の投資と利益配分を実施した上で、さらに長期にわたり留保された余剰資金については、機動的に自己株式の買入れなどを行い、株主に還元する。

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の1.65%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は10,945百株、25日平均は8,087百株で、流動性はかなり高い水準です(1,000百株を平均水準としています)。

どんな会社?

オートメーションのリーディングカンパニーとして、

工場の自動化を中心とした制御機器、電子部品、駅の自動改札機や太陽光発電用パワーコンディショナーなどの社会システム、ヘルスケアなど多岐にわたる事業を展開し、商品・サービスを提供している会社です。

事業セグメントは、「インダストリアルオートメーションビジネス(制御機器事業:IAB)」「ヘルスケアビジネス(ヘルスケア事業:HCB)」「ソーシアルシステムズ・ソリューション&サービス・ビジネス(社会システム事業:SSB)」「デバイス&モジュールソリューションズビジネス(電子部品事業:DMB)」の4つがあり、それぞれの主要な製品は以下です。

- IAB

プログラマブルコントローラー、モーションコントロール機器、センサー機器、産業用カメラ・コードリーダー機器、検査装置、セーフティ用機器、産業用ロボット等 - HCB

電子血圧計、ネブライザー(喘息治療などの薬液を霧化して気管支や肺におくるための医療機器)、低周波治療器、マッサージャ、血糖計、動脈硬化検査装置、内臓脂肪計等 - SSB

エネルギーソリューション、駅務システム、交通管理・道路管理システム、カード決済ソリューション、安心・安全ソリューション、IoT(電源保護・データ保護)ソリューション、関連メンテナンス事業等 - DMB

リレー、スイッチ、コネクター、アミューズメント機器用部品・ユニット、汎用センサー、顔認識ソフトウエア、画像センシングコンポ、MEMS(マイクロ・エレクトロ・メカニカル・システムズ)センサー等

2022年3月期通期のセグメント別売上高構成比は、

- IAB(制御機器) 57%

- HCB(ヘルスケア) 17%

- SSB(社会システム) 11%

- DMB(電子部品) 14%

- その他 1%

となっており、「制御機器(IAB)」の売上が6割弱を占めています。

直近の経営概況

【2023年3月期1Q(2022年4月~2022年6月)の経営成績】

(2022年7月27日発表)

| 決算期 | 売上高 [億円] (前年 同期比[%]) | 営業利益 [億円] (同) | 税引前 純利益 [億円] (同) | 同社株主 に帰属する 純利益 [億円] (同) |

| 2022年3月期1Q累計 | 1,881 (28.5) | 258 (107) | 266 (100) | 201 (108) |

| 2023年3月期1Q累計 | 1,843 (△2.0) | 119 (△53.8) | 116 (△56.0) | 79.7 (△60.5) |

| 2023年3月期通期 会社予想 | 8,500 (11.4) | 930 (4.1) | 890 (2.6) | 630 (2.6) |

| 通期予想に対する 1Qの進捗率[%] | 21.6 | 12.8 | 13.1 | 12.6 |

表2の通り、前年同期比 減収減益で、売上高は微減、利益面は6割程度の減益でした。

2023年3月期通期の業績予想は、前期比 増収増益で、売上高は1割増、利益面は微増を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高は1/4程度でまあまあですが、利益面は1割強程度で遅れ気味です。

【2023年3月期1Qの状況、経営成績の要因】

当1Qにおける同社グループを取り巻く事業環境は、グローバルに製造業の設備投資需要の拡大が継続したものの、上海ロックダウン、部材逼迫、原材料価格高騰の影響を大きく受け、一時的に悪化しました。

特に制御機器事業では、ソリューション提供力の発揮によりデジタル業界や自動車業界などの設備投資需要を的確に捉えたものの、

上海ロックダウンによる主力工場の一時的な稼働停止の影響を受け、売上高・営業利益ともに前年同期を下回りました。

また、ヘルスケア事業では、予防領域における需要は高いものの、部材の供給制約や上海をはじめとした中国主要都市でのロックダウンの影響を受け、売上高・営業利益ともに前年同期を下回りました。

これらの結果、当1Qの売上高は前年同期比で減少しました。

売上総利益率は、昨年度から実施している売価の適正化の成果はあるものの、部材・原材料価格や物流費の高騰などの影響を受け、前年同期比で低下しました。

一方で、中期経営計画(SF 1st Stage)の目標達成に向け、将来成長のための積極的な投資は継続しました。以上により営業利益は、前年同期比で大きく減少しました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高 [億円] (前年同期比 [%]) | 営業利益 [億円] (同) |

| IAB (制御機器) | 1,010 (△6.1) | 118 (△48.2) |

| HCB (ヘルスケア) | 341 (△2.0) | 41 (△35.0) |

| SSB (社会システム) | 157 (△1.4) | △12 (前年同期 △17億円) |

| DMB (電子部品) | 332 (14.0) | 38 (54.4) |

主力のIAB(制御機器事業)とHCB(ヘルスケア事業)は減収減益、

SSB(社会システム)は減収ですが、赤字幅縮小。

DMB(電子部品事業)は唯一、増収増益となり好調でした。

セグメント別の状況は以下です。

<IAB(制御機器事業)>

(売上高)

製造業の設備投資需要は、グローバル全エリアにおいて拡大。

特にデジタル業界は、中華圏・アジア・米州を中心に半導体や二次電池の設備投資需要が継続し、日本の装置メーカーにおける需要も堅調に推移。

また、自動車業界においては、電気自動車に関連する堅調な設備投資需要が継続。

しかしながら、4月から5月に発生した上海ロックダウンの影響により同社主力工場の稼働率が低下し、製品供給量が大幅に減少。

6月初旬の上海ロックダウン解除に伴い主力工場の生産は正常化し、売上高は急速に回復したが、4月・5月の減少分を挽回するには至らず、当四半期の売上高は前年同期比で減少。

(営業利益)

上海ロックダウンによる売上高の減少や部材価格・物流費の高騰、将来の成長のための投資の継続により、前年同期比で大きく減少。

<HCB(ヘルスケア事業)>

(売上高)

半導体等の部材逼迫により血圧計・体温計の供給量が減少し、グローバルで売上高が低調に推移。

また、中国では上海や他の主要都市でのロックダウン影響により販売店の休業や物流網の停滞などが発生し、血圧計などの健康機器の販売が低調に推移。

これらの結果、売上高は前年同期比で減少。

(営業利益)

売上高の減少に加えて、部材価格の高騰、将来の成長のための投資の継続により、営業利益は前年同期比で大きく減少。

<SSB(社会システム事業)>

(売上高)

駅務システム事業では、主要顧客の投資抑制が継続。

エネルギーソリューション事業では、自家消費を中心に再生エネルギー関連に対する堅調な需要に対応して蓄電システムなどを安定的に供給。

これらの結果、売上高は前年同期比で横ばい。

(営業利益)

部材価格高騰などの影響を受けたものの、売価施策などの付加価値改善に向けた取組みにより、営業利益は前年同期比で増加。

<DMB(電子部品事業)>

(売上高)

自動車向け部品は、半導体不足や上海ロックダウンによる顧客の生産調整などの影響を受け、需要は低調に推移。

一方で、民生業界向け部品は、米州・欧州における家電や住宅設備向けなどの需要が好調に推移。

これらの結果、売上高は前年同期比で大きく増加。

(営業利益)

原材料価格や物流費の高騰の影響を受けたものの、売上高の大幅な増加に加え、売価適正化などの取組みにより、営業利益は前年同期比で大きく増加。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期1Q末時点で75.6%と前期末(71.5%)から4.1ポイント増加しています。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期1Q累計キャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)79.1億円の支出

- 営業活動によるCF 13.7億円の支出(前年同期 222億円の収入)

- 投資活動によるCF 65.4億円の支出(前年同期 48.6億円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年3月期)1Q累計のフリーCF(173億円の収入)から252億円減少しています。

営業活動によるCFの主な内訳(億円):

- 四半期純利益 80.9

- 受取手形及び売掛金の減少 191

- 棚卸資産の増加 △148

投資活動によるCFの主な内訳(億円):

- 投資有価証券の取得 △7.9

- 資本的支出 △68.1

- 有形固定資産の売却による支出 11.8

【今期(2023年3月期通期)業績の見通し】

同社グループを取り巻く事業環境は、2Q以降においてもグローバルで総じて堅調に推移すると見ています。

特に製造業における設備投資需要がデジタル業界などを中心に引き続き堅調に推移し、制御機器事業は、今後も好調な受注が継続する見通しです。

さらに増産対応・生産再配置等により製品供給量の増加が大きく寄与することから、2Q以降の売上高は1Qの上海ロックダウン影響による落ち込み分を補い、通期の売上高は当初の計画を達成する見通しです。

これらの状況を踏まえ、通期連結業績予想については、2022年4月26日公表の予想を据え置いています。

なお、2Q以降の前提為替レートについては、2022年4月26日公表の前提為替レートと同じ、1米ドル121.0円、1ユーロ133.0円、1人民元19.0円としています。

株価指標と動向

【2022/7/27(水)終値時点の数値】

- 株価:7,198円

- 時価総額:1兆4,845億円

- PER(株価収益率):22.8倍

PERは、同業で時価総額が近い、三菱電機(6503) 13.2倍、安川電機(6506) 22.7倍、キーエンス(6861) 38.3倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):2.15倍

- 信用倍率(信用買い残÷信用売り残):1.42倍

- 年間配当金(予想):98円(中間、期末配当の金額予想無し)、年間利回り:1.36%(配当性向 31.0%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 76 | 25.6 |

| 2019年3月期 | 84 | 32.2 |

| 2020年3月期 | 84 | 23.0 |

| 2021年3月期 | 84 | 39.1 |

| 2022年3月期 | 92 | 30.1 |

年利回りは1.36%で、東証プライムの単純平均 2.33%(7/26時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、年間1株あたり76~92円で推移しており、

2019年3月期~2021年3月期は同額ですが、基本的には増配傾向です。

配当性向は、20数%~40%程度で推移しています。

この会社の株主還元方針は、

- 中長期視点での価値創造に必要な投資を優先した上で、毎年の配当金については、「株主資本配当率(DOE)3%程度」を基準とし、

そのうえで、過去の配当実績も勘案して、安定的、継続的な株主還元に努める。 - 上記の投資と利益配分を実施したうえで、さらに長期にわたり留保された余剰資金については、機動的に自己株式の買入れなどを行い、株主に還元する。

としています。

【直近の株価動向】

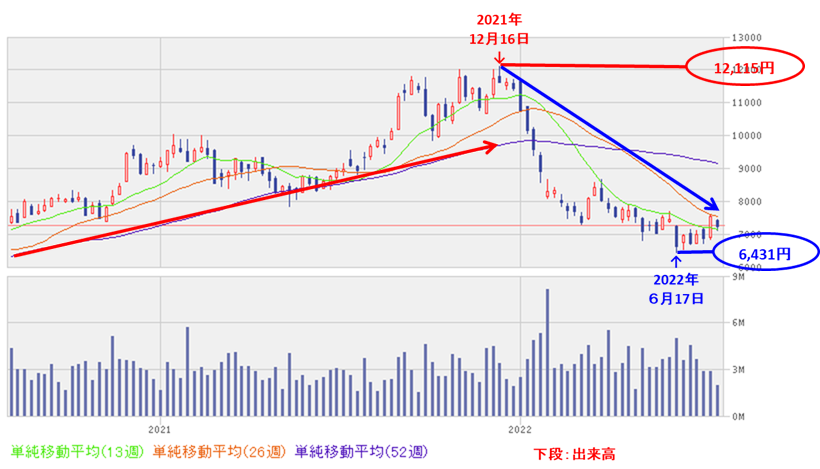

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショックの安値から右肩上がりの上昇トレンドで推移し、昨年12月に上場来高値(12,115円)をつけました。

しかし、その後は下落トレンドで推移し、直近ではようやく26週移動平均線(赤線)に届きそうなっており、底を打ちそうな気配です。

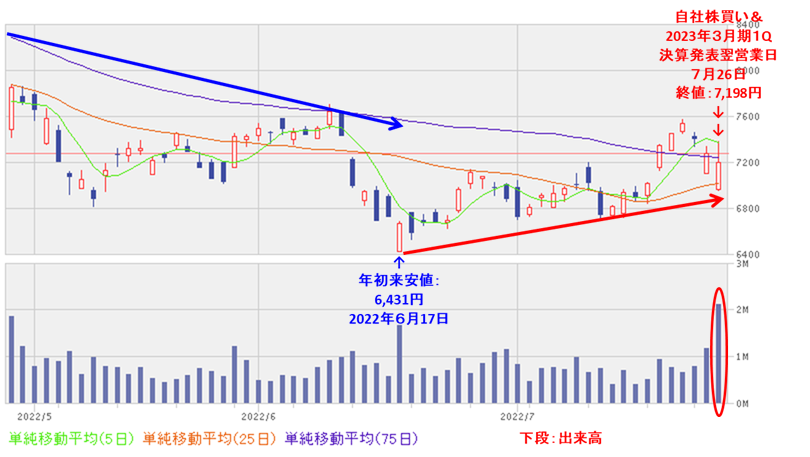

<日足チャート(直近3か月間)>

直近の株価は、基本的には下落基調ですが、6月に年初来安値(6,431円)をつけた後は、上昇に転じてきており、

今回の1Q決算発表と自社株買い発表の翌営業日(7/27)は、1Q決算が今一つの反応で、前日比 75円安(-1.03%)で終了しました。

しかしながら、まだ25日移動平均線(赤線)の上で推移しています。

今後は、この25日移動平均線をキープし上昇を加速するのか、6月につけた年初来安値に向かって下落していくのか要注目です。

まとめ

【業績】

- 今期(2023年3月期)1Qの業績は、上海ロックダウンによる主力工場の一時的な稼働停止の影響を受け、

前年同期比 減収減益で、売上高は微減、利益面は6割程度の減益の結果。 - 今期の通期予想は、前期比 増収増益で、売上高は1割増、利益面は微増を見込んいる。

- 通期予想に対する進捗率は、1Q終了時点で、売上高は1/4程度でまあまあだが、利益面は1割強で遅れ気味。

しかしながら、2Q以降の売上高は1Qの上海ロックダウン影響による落ち込み分を補い、通期の売上高は当初の計画を達成する見通しとしている。

【株主還元】

- 配当利回りは1.36%で、東証プライムの単純平均 2.33%(7/26時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり76~92円で推移し、

配当性向は、20数%~40%程度で推移。 - 会社の方針は、「株主資本配当率(DOE)3%程度」を基準とし、余剰資金は機動的に自社株買いなどを行うとしている。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は10,945百株、25日平均は8,087百株で、流動性はかなり高い水準。

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の1.65%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、昨年12月に上場来高値(12,115円)をつけた後は下落トレンドで推移し、直近ではようやく26週移動平均線に届きそうなっており、底を打ちそうな気配。

- 直近の株価は、基本的には下落基調だが、6月に年初来安値(6,431円)をつけた後は、上昇に転じてきており、

今回の1Q決算発表と自社株買い発表の翌営業日(7/27)は、1Q決算が今一つの反応で、前日比 75円安(-1.03%)で終了。 - 今後の株価は、この25日移動平均線をキープし上昇を加速するのか、6月につけた年初来安値に向かって下落していくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。