こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから電気機器業種のアンリツです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年5月31日(火) |

| 自社株買いを行う理由 | 資本効率の向上と株主還元の一層の充実を図るため |

| 取得期間 | 2022年6月1日~ 2022年7月29日 |

| 取得株式の総数 | 普通株式 500 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:3.7%) |

| 取得金額の総額 | 50 億円(上限) ※取得株数の上限で割ると1株あたり 1,000円換算 |

| 取得方法 | (言及無し) |

また、今回の自社株買いの発表と合わせて自己株式の消却を発表しています。

- 消却株式数 2,478,900株(消却前の発行済株式総数に対する割合1.79%)

- 消却予定日 2022年6月末

自己株式の消却に関しては、1株あたりの利益が増加することになりますので、自社株買いとともに株価にはポジティブな内容です。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の3.7%と自社株買いの数量としては多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は22,446百株、25日平均は22,205百株で、流動性はかなり高い水準です(1,000百株を平均水準としています)。

どんな会社?

アンリツグループは、1895年に誕生し、2021年で創業126年を迎え、

その長い歴史は、常に情報通信の最先端技術を追い求めるパイオニアとして、挑戦の道を歩んできました。

コアコンピタンスである「はかる」技術をベースに、

情報通信分野と食品・医薬品分野を中心に支えてきた、計測機器メーカーです。

事業内容は、計測およびPQA(プロダクツ・クオリティ・アシュランス)の開発・製造・販売を主たる事業とし、これらに附帯する保守・サービスを行っているほか、不動産賃貸業を営んでいます。

事業セグメントは「通信計測事業」「PQA(プロダクツ・クオリティ・アシュアランス)事業」「その他の事業」があり、事業内容は、

- 通信計測事業

サービス・プロバイダ、ネットワーク機器メーカー、保守事業者などへ納入する、多機種にわたる通信用及び汎用計測器、測定システム、サービス・アシュアランスの開発、製造、販売 - PQA事業

高精度かつ高速の各種自動重量選別機、自動電子計量機、異物検出器などの食品・医薬品・化粧品産業向けの生産管理・品質保証システム等の開発、製造、販売 - その他の事業

環境計測事業、センシング&デバイス事業、物流、厚生サービス、不動産賃貸等

2022年3月期通期のセグメント別売上高構成比は、

- 通信計測事業 69.6%

- PQA事業 20.8%

- その他の事業 9.6%

となっており、「通信計測事業」の売上が約7割を占めています。

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】

(2022年4月28日発表)

| 決算期 | 売上収益 [億円] (前期比[%]) | 営業利益 [億円] (同) | 税引前利益 [億円] (同) | 親会社所有者 に帰属する 当期利益 [億円] (同) |

| 2021年3月期 通期実績 | 1,059 (△1.0) | 196 (12.8) | 198 (15.5) | 161 (20.6) |

| 2022年3月期 通期実績 | 1,053 (△0.5) | 164 (△16.0) | 171 (△13.5) | 127 (△20.5) |

| 2023年3月期 通期会社予想 | 1,150 (9.1) | 190 (15.2) | 190 (10.8) | 140 (9.4) |

表2の通り、前期比 減収減益で、売上高は微減、利益面は1~2割強の減益の結果で着地しました。

2023年3月期通期の業績予想は前期比 増収増益で、売上高は1割弱増、利益面は1割前後の増益を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

通信計測事業の主要市場である情報通信分野は、各国オペレータが5Gサービスを開始していますが、5Gミリ波の技術的課題や、米国Cバンドの商用化スケジュールの遅れなどにより、5Gスマートフォンの普及速度は緩やかになっています。

2022年3月には、3GPP(※2)において高周波数帯の拡張、通信エリアの拡大、低消費電力・低コスト通信などの5Gの更なる効率性、性能改善を目的とした新たな仕様「Release 17」(3GPPで標準化される規格番号)の標準化が完了しました。

ミリ波による5G商用化の普及が遅れている米国において も、Sub6GHz帯であるCバンド(マイクロ波帯を分割する際の一つの周波数帯(4~8GHz)の呼び名)による商用化に向けた動きが活発化してきました。

5G利活用の領域では、Automotive分野での5G活用に向けた研究開発や、ローカル5Gのようなプライベート領域での5Gネットワーク構築に向けた調査や実証実験が始まっています。

さらに、次世代の通信規格である6Gの研究開発も始まっています。

※2:3GPP(Third Generation Partnership Project)

第3世代携帯電話(3G)システムおよびそれに続く第3.9世代移動通信システムに対応するLTEや、

第4世代移動数新システムに対応するLTE-Advancedさらに次の世代である第5世代移動通信システム(5Gと略記されることが多い)の仕様の検討・作成を行う標準化プロジェクト

5Gのネットワークでは、オペレータが無線ネットワークをより柔軟に構築できるよう、無線アクセスネットワークのオープン化に取り組むO-RANアライアンスが活動を進めてきました。

これまでメーカー独自のインタフェースで構成されていた基地局装置に対してO-RANの標準仕様を適用することで、マルチベンダーでの無線アクセスネットワークの構築が容易になりました。

これにより、世界各地のオペレータがO-RANの導入を進めており、5G基地局市場が活性化しています。

また、クラウドサービスの高度化や5Gサービスの進展によりデータ・トラフィックが急増し、ネットワーク・インフラを逼迫させつつあり、

ネットワークの更なる高速化を進めるサービス・プロバイダでは、100Gbpsサービスの導入が本格化するとともに、ネットワーク機器メーカーでは、400Gbpsネットワーク装置の開発も進展しています。

コロナ禍での感染再拡大に伴う年のロックダウンなど依然として先行き不透明な状況が続いており、

ウクライナ情勢悪化に伴う地政学リスク、資源価格の高騰、世界的な半導体不足の長期化も企業業績に対する重要なリスク要因となっています。

半導体不足をはじめとした部品調達リスクに対しては、取引先と強固な関係を構築し、情報を速やかに把握する仕組み作りや、戦略的な部品在庫の確保などの対策を講じています。

あわせて、リスクの高い部品については代替品への変更などによりリスクの最小化を図っています。

このような環境のもと、通信計測事業グループは、5Gの開発投資需要を獲得するためのソリューションの開発と組織体制の整備に注力し、5G商用化に向けた開発関連需要を獲得しました。

また、ネットワーク高速化に向けた開発・生産関連需要も獲得しました。

PQA事業の分野においては、加工食品生産ラインの自動化投資が進んでおり、X線を用いた異物混入検査や包装品質検査など品質保証工程の自動化に係る需要が堅調に推移しました。

また、同社は、中期経営計画GLP2023において「EV、電池測定」を重点的に成長させる分野の一つとして掲げており、

2022年1月には、高電圧・大電流・大容量の電気エネルギー制御技術を持つ株式会社高砂製作所を同社の連結子会社とし、EV、電池測定市場の事業基盤拡大に取り組みました。

この結果、受注高は1,106億円(前年同期比2.9%増)、売上収益、利益面は表2の結果になりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上収益[億円] (前期比[%]) | 営業利益[億円] (同) |

| 通信計測 | 733 (2.0) | 152 (△14.2) |

| PQA | 219 (2.6) | 11.7 (△12.5) |

| その他の事業 | 100 (3.9) | 11.2 (△37.5) |

「PQA(プロダクツ・クオリティ・アシュランス)事業」と「その他の事業」は増収減益、

主力の「通信計測事業」は減収減益の結果となりました。

個別の状況は、以下になっています。

<通信計測事業>

5Gチップセット及び携帯端末の開発需要が堅調に推移。

また、データセンター等でのネットワーク高速化に向けた開発・生産関連需要も獲得したが、

世界的な半導体不足や米国でのCバンド商用化スケジュールの遅れが売上収益に影響し、前年同期比で減収。

費用面では部品調達費用や販売促進費の増加に加えて、2Qには固定資産除却損355百万円が発生。

<PQA事業>

アジアや米国などの新型コロナウイルス感染症の状況が改善している地域において、

食品市場の品質保証プロセスの自動化、省人化を目的とした設備投資が堅調に推移したが、半導体不足による部品調達費用の増加等により、増収減益。

<その他の事業>

センシング&デバイス事業は、価格競争の激化等により減収。

2022年1月4日付で株式会社高砂製作所を連結子会社とし、当4Qより同社を連結対象としたことにより、全体では増収減益。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

期末時点で74.5%と前期末(75.8%)から1.3ポイント減少しています。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)73.2億円の収入

- 営業活動によるCF 160億円の収入(前期 204億円の収入)

- 投資活動によるCF 87.0億円の支出(前期 50.2億円の支出)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(154億円の収入)から81.2億円悪化しています。

営業活動によるCFの主な内訳(億円):

- 税引前利益 171

- 減価償却費 51.3

- 法人所得税の支払額 △43.7

投資活動によるCFの主な内訳(億円):

- 有形固定資産の取得による支出 △29.4

- 子会社取得による支出 △40.1

- その他 △18.4

【今期(2023年3月期通期)業績の見通し】

情報通信分野においては、5Gのさらなる技術革新や利活用分野への進展に伴い、今後も5G関連の需要は拡大していくことが見込まれています。

また、データセンター等でのネットワーク・インフラの拡充に向けた需要の拡大も期待されます。

一方、半導体不足の長期化に伴う部品調達リスクについては、今後も継続すると見込んでいます。

このような事業環境の下、同社グループは、5Gビジネスを中心に、さらに5G利活用分野への広がりやネットワーク高速化の需要拡大に的確に対応したソリューションをタイムリーに提供することで、

競争力優位を確立し、5G/IoT社会を支えるリーディングカンパニーを目指しています。

また、重点的に新たに成長させる4つの分野を「EV、電池測定」、「ローカル5G」、「光センシング」、「医療・医薬品」と捉え、

それぞれの分野で外部との連携やM&A等を行うことで成長を加速させていく予定です。

これらの取組により、前期比 増収増益で、売上高は1割弱増、利益面は1割前後の増益(表2の数値)を見込んでいます。

なお、想定年間為替レートは1米ドル=120円です。

株価指標と動向

【2022/6/1(水)終値時点の数値】

- 株価:1,509円

- 時価総額:2,087億円

- PER(株価収益率(今期予想)):14.5倍

PERは、同業で時価総額が近い、横河電機(6841) 25.0倍、東陽テクニカ(8151) 16.1倍、アルチザネットワークス(6778) 12.8倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):1.78倍

- 信用倍率(信用買い残÷信用売り残):2.71倍

- 年間配当金(会社予想):40円(年2回 9月 20円、3月 20円)、年間利回り:2.65%(配当性向 38.6%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 15 | 71.5 |

| 2019年3月期 | 22 | 33.7 |

| 2020年3月期 | 31 | 31.9 |

| 2021年3月期 | 40 | 34.1 |

| 2022年3月期 | 40 | 42.6 |

配当利回りは2.65%で、東証プライムの単純平均2.36%(5/31時点) と比較するとやや高い水準です。

表4のように、直近5年間の配当金は、年間1株あたり15~40円で推移しており、2021年3月期と2022年3月期は同額ですが、基本的には増配傾向です。

配当性向は、30~70%台とばらつきがあります。

この会社は、

利益還元については、連結業績に応じるとともに、総還元性向を勘案した利益処分を行うことを基本方針としています。

剰余金の配当については 、連結当期利益の上昇に応じて 、 親会社所有者帰属持分配当率(DOE:Dividend On Equity)を上げることを基本にしつつ、連結配当性向30%以上を目標としています。

また、期末配当及び中間配当の年2回の配当を行う方針です。

自己株式の取得は、企業環境の変化に対応した機動的な資本政策を遂行するために、財務状況、株価の動向等を勘案しながら、必要に応じ適切に実施していく方針です。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、昨年の1月に高値(2,837円)をつけた後は、安値切り下げ高値切り下げの下落トレンドが継続しています。

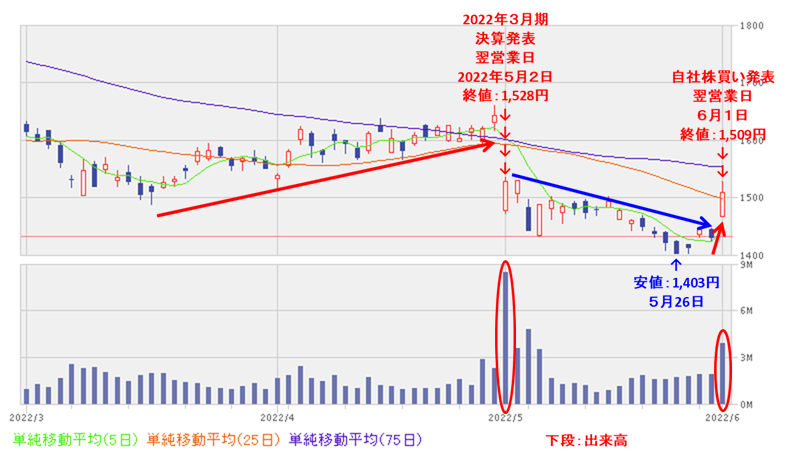

<日足チャート(直近3か月間)>

日足ベースの株価は、4月末の2022年3月期決算発表前までは上昇基調でしたが、

4/28に決算が発表され、今期の業績予想がコンセンサス予想を下回ったのか、窓を開けて出来高を伴い、前日比 115円安(-6.99%)と急落しました。

その後も、上昇に転じる気配はなく、下落基調で推移していましたが、

今回の自社株買いと自己株式消却の発表の翌営業日(6/1)は、窓を開けて急伸し、前日比 76円高(+5.30%)で終了しています。

今後は、4月末につけた直近の高値(1,660円)に迫る勢いで上昇していくのか、年初来安値(1,403円)に戻っていくのか要注目です。

まとめ

【業績】

- 前期(2022年3月期)通期の業績は、5G商用化に向けた開発関連需要を獲得などして、受注高は前期比 2.9%増だったが、半導体不足や米国でのCバンド商用化スケジュールの遅れが売上収益に影響し、

前期比 減収減益で、売上高は微減、利益面は1~2割強の減益の結果で着地。 - 今期(2023年3月期)通期予想は、5G関連の需要増を見込み、

5G利活用分野への広がりやネットワーク高速化の需要拡大に的確に対応したソリューションをタイムリーに提供することで競争力優位を確立し、

前期比 増収増益で、売上高は1割弱増、利益面は1割前後の増益を予想。

【株主還元】

- 配当利回りは2.65%で、東証プライムの単純平均2.36%(5/31時点) と比較するとやや高い水準。

- 直近5年間の配当金は、年間1株あたり15~40円で推移しており、2021年3月期と2022年3月期は同額だが、基本的には増配傾向。

配当性向は、30~70%台とばらつきがある。 - 会社の配当方針は、連結配当性向30%以上を目標とする方針。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は22,446百株、25日平均は22,205百株で、流動性はかなり高い水準。

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の3.7%と多い数量。

【株価モメンタム】

- 週足ベースの株価は、昨年の1月に高値(2,837円)をつけた後は、安値切り下げ高値切り下げの下落トレンドが継続。

- 直近の株価は、4/28に決算が発表されたあと、会社予想がコンセンサス予想を下回ったのか、窓を開けて出来高を伴い、前日比 115円安(-6.99%)と急落。

その後も下落基調が続いたが、今回の自社株買い発表翌営業日(6/1)は、窓を開けて急伸し、前日比 76円高(+5.30%)で終了。 - 今後の株価は、4月末につけた直近の高値(1,660円)に迫る勢いで上昇していくのか、年初来安値(1,403円)に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。