こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから卸売業種の農業総合研究所です。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大10,000株まで購入できます。

早ければ5/17(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2022 年 5 月 18 日(水)(5/17決定) |

| 分売数量 | 100万株 (発行済み株式総数 21,778,300 株の約4.5%) |

| 分売値段 | 320 円(5/17決定) |

| ディスカウント率 | 3.03 %(5/17決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 10,000株 |

【実施の目的】

- 一定数量の売却意向があり、検討した結果、立会外分売により同社普通株式の分布状況の改善及び流動性の向上を図るため

としています。

今回の分売数量は、発行済み株式総数の約4.5%と多い数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は2,652百株、25日平均は1,485百株で、流動性は平均的な水準です。

【第三者割当による新株式発行】

今回の立会外分売の発表と同時に、国分グループ本社株式会社を割当先とする第三者割当による新株式の発行を発表しました。

国分グループとは、保有する全国の調達・販売網や青果物の流通加工機能と、

同社が保有する農産物流通プラットフォームや物流ネットワークを相互に活用することで、

「物流」「販路拡大」「販売促進」分野での協業を推進し、バリューチェーンの構築を目指し、2021年7月に業務提携契約を締結しており、

今回、資本提携契約を締結し、業務提携をさらに加速させるものです。

<新株式発行の概要>

- 払込期日:2022年5月30日

- 発行新株式数:普通株式 247,600 株

- 発行価額:1株 404円

これは、本第三者割当前の同社普通株式の発行済株式総数 21,778,300 株(2022 年5月 10 日現在)に対する割合は 1.14%に相当し、これにより一定の希薄化が生じますが、

本第三者割当は、割当予定先と業務及び資本面での包括的な提携関係を構築し、同社の継続的な企業価値の向上に資するものであり、最終的に既存株主の利益向上に繋がると考えており、

本第三者割当による発行数量及び株式の希薄化の規模は合理的であると同社は判断しています。

どんな会社?

直接、生産者に会って、農産物の安全性と品質を確かめ、

生産者と生活者をつなぐ農直システムと全国の集荷拠点、物流センターを結んだ最短物流で、

生活者に「おいしい」を届けている会社です。

具体的には、日本における青果類の最大の販売チャネル(メインストリーム)である食品スーパーを通して

多くの生産者と生活者を繋ぐ新しいプラットフォームを構築し、

婚外の直売所や道の駅に行かなければ購入できなかった生産者の顔が見える、

「安心・安全・新鮮・おいしい」農産物を、日々生活者が利用しているスーパー等で購入できる仕組みを提供しています。

事業内容は大きく以下の2つがあります。

- 農家の直売所事業

全国の集荷拠点で集荷した新鮮な農産物を都市部のスーパーマーケット内に設置したインショップ(農家の直売所)に最短1日で届けて販売する独自の流通プラットフォーム事業 - 産直卸事業

同社が生産者から直接農産物を買い取り、ブランディング(付加価値の見える化)をしてスーパーマーケットに卸す事業

2022年8月期2Q累計のセグメント別売上高構成比は、

- 農家の直売所事業 78.8%

- 産直卸事業 21.2%

となっており、「農家の直売所事業」が8割弱を占めています。

直近の経営概況

【2022年8月期2Q(2021年9月~2022年2月)の経営成績】

(2022年4月14日発表)

| 決算期 | 売上高 [百万円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2021年8月期2Q累計 | 2,192 (47.4) | △87 (ー) | △104 (ー) | △75 (ー) |

| 2022年8月期2Q累計 ※ | 2,500 (ー) | △83 (ー) | △73 (ー) | △77 (ー) |

| 2022年8月期通期会社予想 (2022年4月14日時点未定) | ー | ー | ー | ー |

※当1Q会計期間の期首より「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)等を適

用しており、当該基準等を適用する前の2Q累計期間の売上高に対する増減率は記載なし

表3のように、会計基準が異なるので単純比較はできませんが、前年同期比 1割強の増収で、利益面は赤字の結果です。

2022年9月期通期の業績は、今2Qの決算発表時には未定としています。

【2022年8月期2Qの状況、経営成績の要因】

当2Q累計期間は、期初において平年並みであった青果価格が、全国的な好天により供給過多となった影響で低下トレンドの相場状況であったものの、

新型コロナウイルス感染症の長期化による巣ごもり消費や内食需要の定着を背景に青果需要は堅調に推移しました。

このような環境のもと、特に大型生産者との取引拡大を図り、より多くの生活者に「おいしい」をお届けするために、

これまで同社が進めてきた農家の直売所事業に加え、スーパー等の通常の青果売場で販売する産直卸事業を推進しました。

また、富山中央青果株式会社との資本業務提携契約の締結を発表し、新しい農産物流通の創造に向けた取組の深化を進めた結果、

富山中央青果との取引額は前年同期比の約4倍に拡大しました。

一方、前年度までに実施した流通総額のさらなる拡大に備えたシステム開発の減価償却の開始や事業基盤強化のための人材採用により、販売費及び一般管理費が前年同四半期比で増加しました。

このような取組みの結果、流通総額は当2Q累計期間の6,461百万円(前年同四半期比11.5%増)、

2022年2月末日時点でスーパーマーケット等の国内小売店への導入店舗数は1,855店舗(前事業年度末より81店舗増)、

農産物の集荷拠点である集荷場は97拠点(前事業年度末より3拠点増)、登録生産者は9,950名(前事業年度末より188名増)まで拡大しました。

この結果、表2の経営成績となっています。

なお、EBITDA(営業利益に減価償却費を加えた、キャッシュベースでの儲け)は、前年同期比 23百万円改善し、△51百万となっています。

【セグメント別の業績】

| セグメント | 売上高[百万円] (前年同期比 増減率[%]) | セグメント利益 [百万円] (同) |

| 農家の直売所 | 1,970 (6.1) | 204 (0.6) |

| 産直卸 | 529 (58.0) | △4.5 (前年同期 △23百万円) |

表3のように、どちらのセグメントも増収で、

主力の「農家の直売所」は前年同期比 微増の増収増益、

「産直卸」は6割弱の増収で、赤字幅縮小の結果でした。

各セグメントの状況は以下です。

<農家の直売所事業>

同社及び業務委託先が運営する集荷場で登録いただいた生産者から農産物を出荷し、

原則翌日にスーパー等の「産直コーナー」で販売する独自の流通プラットフォームを提供しています。

当2Q累計期間は、既存委託販売先との取引維持・拡大に加え、新規委託販売先の獲得に努めてきました。

また、登録生産者獲得のため、集荷場を開設し営業活動を行ってきました。

これにより、流通総額は5,932百万円(前年同四半期比8.6%増)となっています。

<産直卸事業>

当2Q累計期間は、スーパー等の取引先の旺盛なニーズに対応するため、全国の産地との連携拡大により商品供給を強化し、

ブランディングを通じて販売力を強化するとともに、社内体制の整備を推進しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年8月期2Q末時点で36.5%と前期末(36.9%)から0.4ポイント減少しました。

自己資本比率の数値としては、まだ問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年8月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 20百万円の収入

- 営業活動によるCF 32百万円の収入(前期 231百万円の支出)

- 投資活動によるCF 12百万円の支出(前期 162百万円の支出)

※フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年8月期)2Q累計のフリーCF(394百万円の支出)から414百万円良化しています。

営業活動によるCFの主な内訳(百万円):

- 税引前四半期純損失(△) △73

- 減価償却費 31

- 売上債権の増減額(△は増加) 86

- 仕入債務の増減額(△は減少) △55

投資活動によるCFの主な内訳(億円):

- 有形固定資産の取得による支出 △8.1

- 関係会社株式の取得による支出 △16.8

- 投資有価証券の売却による収入 14.5

【今期(2022年8月期通期)業績の見通し】

同社の主たる事業である農家の直売所事業及び産直卸事業は、食の安心・安全への生活者の意識の高まりもあり、引き続き堅調に成長が続くと見込んでいます。

前事業年度末までに増加した導入店舗や登録生産者が通年で寄与することに加え、

同社が構築したスーパー等との物流網を活用した販売形態を更に強化し、流通総額の拡大を図っていく計画です。

外部環境は、新型コロナウイルス感染症に対するワクチン接種率の向上等により、徐々に経済活動が再開されることを想定していますが、

今後の広がり方や終息時期等を予測することが困難な状況にあることから、消費者動向も不透明な状況にあると考えています。

以上により、2022年8月期の業績見通しは、流通総額130億円~136億円(前年同期比5.6%~10.4%増)を見込んでいます。

流通総額以外の業績予想については、今後開示が可能となった段階で速やかに開示する予定です。

株価指標と動向

【2022/5/11(水)終値時点の数値】

- 株価:382円

- 時価総額:83.1億円

- PER(株価収益率):0倍(赤字予想)

同業で時価総額が近い会社のPERは、、タカヨシ(9259) 19.3倍、デリカフーズHLDGS(3392) 0倍、ユアサ・フナショク(8006) 4.6倍です。

- PBR(株価純資産倍率):9.80倍

- 信用倍率(信用買い残÷信用売り残):1.82倍

- 年間配当金(予想):0円(無配)、年間利回り:ー

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年8月期 | 0 | ー |

| 2018年8月期 | 0 | ー |

| 2019年8月期 | 0 | ー |

| 2020年8月期 | 0 | ー |

| 2021年8月期 | 0 | ー |

表4のように、直近5年間の配当金は2016年に上場して以来、無配です。

この会社は、

株主に対する利益還元を経営の重要課題と認識していますが、

企業体質の強化と将来の事業展開のための内部留保の充実を図るとともに、

業績に応じた配当を継続的に行うことを基本方針としています。

しかしながら、同社は現在成長過程にあると考えており、内部留保の充実を図るべく配当は未実施です。

将来的には剰余金の配当を行う方針としていますが、実施時期については未定です。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から一気に上昇し、同年10月に高値(1,150円)をつけました。

しかしその後は、右肩下がりの下落トレンドが継続しています。

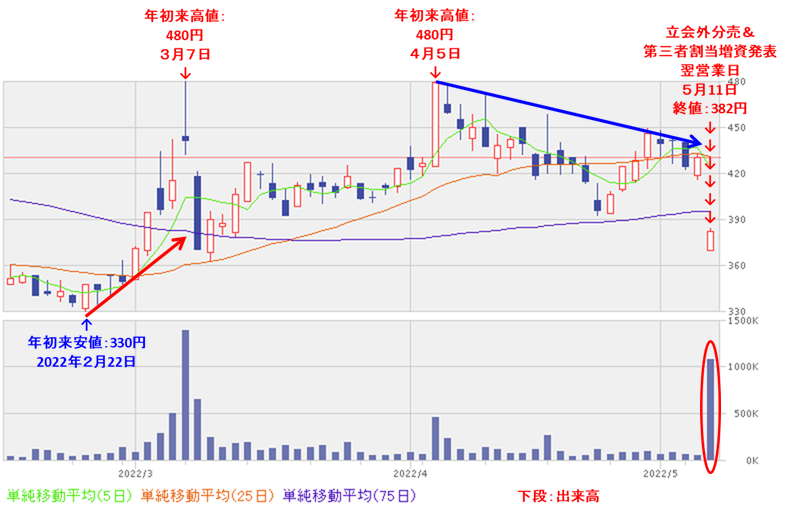

<日足チャート(直近3か月間)>

直近の株価は、2月に年初来安値(330円)をつけた後は上昇し、

3/7と4/5に1.5倍ほどの年初来高値(480円)をつけましたが、その後はこの高値を超えられていません。

今回の立会外分売と第三者割当増資発表の翌営業日(5/11)は、短期的な需給悪化懸念と1株利益の希薄化懸念からか、窓を開けて出来高を伴い下落し、前日比 48円安(-11.1%)で終了しました。

今後は、年初来安値(330円)を割り込まずに上昇に転じていけるのかが焦点です。

まとめ

【業績】

- 2022年8月期2Q累計の業績は、富山中央青果との取引額は前年同期比の約4倍に拡大したが、販売費及び一般管理費が前年同四半期比で増加。

会計基準が異なるので単純比較はできないが、前年同期比 1割強の増収で、利益面は赤字だが、EBITDAは改善。 - 通期予想は、今後の広がり方や終息時期等を予測することが困難な状況で、消費者動向も不透明な状況にあることから、未開示。

ただ、流通総額は130億円~136億円(前年同期比5.6%~10.4%増)を見込む。

【株主還元】

- 配当金は2016年に上場して以来、無配。

成長企業ゆえ、内部留保を優先し資金を成長投資に回すことは理解できる。

【流動性・分売数量】

- 直近の出来高の5日平均は2,652百株、25日平均は1,485百株で、流動性は平均的な水準。

- 分売数量は、発行済み株式総数の約4.5%と多めの数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から一気に上昇し、同年10月に高値(1,150円)をつけたが、

その後は、右肩下がりの下落トレンドが継続。 - 直近の株価は、2月に年初来安値(330円)をつけた後は上昇し、3/7と4/5に1.5倍ほどの年初来高値(480円)をつけたが、その後はこの高値を超えられていない。

今回の立会外分売と第三者割当増資発表の翌営業日(5/11)は、短期的な需給悪化懸念と1株利益の希薄化懸念からか、窓を開けて出来高を伴い下落し、前日比 48円安(-11.1%)で終了。 - 今後の株価は、年初来安値(330円)を割り込まずに、上昇に転じていけるのかが焦点。

以上のことから、

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。