こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムからサービス業種のベイカレント・コンサルティングです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年4月14日(木) |

| 取得期間 | 2022年5月2日~ 2022年5月24日 |

| 取得株式の総数 | 普通株式 5万株(上限) (発行済株式総数(自己株式を除く)に対する割合:0.33%) |

| 取得金額の総額 | 23 億円(上限) |

| 取得方法 | 東京証券取引所における市場買付 |

【自己株式取得を行う理由】

- 同社は、株主の皆様に対する安定的な利益還元を経営の重要課題と考え、配当と自己株式の取得を含めた総還元性向の目安をIFRS(国際会計基準)ベースで40%とし、その内の配当性向についてはIFRSベースで20%~30%を目安としている。

- 配当及び自己株式の取得は、日本基準における分配可能額の範囲を目途にして、通期業績、財務体質の強化、内部留保の充実等を総合的に勘案したうえで継続的に実施することを基本方針としている。

- この方針に基づき、資本効率の向上を図るとともに、1株当たりの株主価値を高め、株主への利益還元を充実させるために、自己株式の取得を行う。

としています。

自己株式の取得数量は、発行済み株式総数の0.33%と自社株買いの数量としては少ない数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は4,700百株、25日平均は3,718百株で、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

企業の経営・業務・ITに関する知見を有するコンサルタントを擁し、

あらゆる業界の企業経営者を支援するための戦略立案からビジネスプロセス改革、そして実行までの一連のサービスをワンストップで提供している総合コンサルティングファームです。

同社は、幅広い業界への総合的な課題解決を通じて培った知見やネットワークの活用はもちろん、

日本企業だからこそ理解できる価値観や文化を織り込んだ付加価値の高いサービスの提供により、クライアントの成長に貢献することを使命としています。

主な提供するサービスの概要は、

- トップマネジメントの意思決定サポートや課題を解決するため各種支援(全社戦略・事業戦略立案等)

- 事業戦略を実行する各業界の大手クライアントの事業部門やITシステム部門に対して、当社コンサルタントが有する専門技術力を活かし、DX(デジタルトランスフォーメーション)による情報技術の融合や変革、ITシステムの導入検討から企画設計、開発、導入、保守運用までの各種支援

(※)DX(デジタルトランスフォーメーション)クラウド、ビッグデータ、モビリティ等「第3のプラットフォーム技術」を導入/活用し、AIやIoT、AR&VR、ロボティクス等を導入すること。

を行っています。

同社は、コンサルティング事業の単一セグメントです。

直近の経営概況

【2022年2月期(2021年3月~2022年2月)の経営成績】(2022年4月14日発表)

| 決算期 | 売上収益 [億円] (前期比[%]) | 営業利益 [億円] (同) | 税引前利益 [億円] (同) | 当期利益 [億円] (同) |

| 2021年2月期通期実績 | 428 (30.0) | 135 (68.6) | 134 (69.0) | 100 (69.4) |

| 2022年2月期通期実績 | 576 (34.4) | 215 (58.8) | 214 (59.3) | 155 (55.2) |

| 2023年2月期通期会社予想 | 711 (23.3) | 260 (20.8) | 259 (20.9) | 184 (18.7) |

2022年2月期通期の業績は、前期比 増収増益で、売上収益は3割強増、利益面は6割弱の増益の結果でした。

2023年2月期通期の業績は、前期比 増収増益で売上収益は2割強の増収、利益面は2割前後の増益を見込んでいますが、増収増益率は鈍化する予想です。

【2022年2月期通期の状況、経営成績の要因】

コンサルティング業界は、各企業が企業価値の向上を目指すために必要な事業拡大、新規ビジネスやサービスの創出、働き方改革、そして、それらの実行・実現に不可欠なデジタル技術の活用(DX:デジタルトランスフォーメーション)等、企業活動の様々な側面からの支援に対するニーズが強く、この傾向は今後も継続すると予想されます。

このような状況のもと、同社は2021年4月26日に公表した「中期経営計画(2022.2月期~2026.2月期)」において、2022年2月期~2026年2月期の期間を「国内最大級の総合コンサルティングファームとして実績を積み上げる」ための5年間と位置づけ、

売上、利益ともに継続的な成長(年率20%目安)を実現し、2026年2月期において売上:1,000億円、EBITDA:300億円超を目標として掲げ、中長期にわたる持続的な成長に向けた取り組みを進めてきました。

当事業年度の人材採用面については、新たに約620名のコンサルタント(新卒含む)を採用することができました。

また、収益面は、前事業年度に約18%増員したコンサルタントの戦力化が進んだことに加え、

引き続きDXや事業戦略に関するプロジェクトを順調に受注することができ、前事業年度から好調に推移しています。

さらに、当事業年度における稼働率(※1)の平均は約90%の水準となり、収益性がより一層向上しました。

※1:全所属コンサルタントに対する、ある時点においてプロジェクトに参画しているコンサルタントの割合

これらの結果、

当事業年度における売上収益は、前年同期に比べ34.4%の増収となり、営業利益は、58.8%の増益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年2月期末時点で71.7%と前期末(65.3%)から6.4ポイント増加しました。

これは主に、利益剰余金が前期末比で124億円増加し、株主資本が増加したことによるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年2月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 158億円のプラス

- 営業活動によるCF 160億円の収入(前期 121億円の収入)

- 投資活動によるCF 1.4億円の支出(前期 3.6億円の支出)

※フリー・キャッシュ・フロー:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年2月期)通期のフリーCF(プラス117億円)から41億円良化しています。

営業活動によるCFの主な内訳(億円):

- 税引前利益 214

- 売上債権及びその他の債権の増減額(△は増加) △27.5

- その他の流動負債の増減額(△は減少) 5.1

投資活動によるCFの主な内訳(億円):

- 有形固定資産の取得による支出 △0.7

- 敷金の差入による支出 △0.8

- 敷金の回収による収入 0.6

【今期(2023年2月期通期)業績の見通し】

2023年2月期における世界経済及び日本経済は、新型コロナウイルス感染症に対するワクチン接種等の対策が更に推進されていることから、徐々に回復基調となっていくことが期待されます。

また、ウクライナ及びロシアの情勢による経済活動への影響懸念等、先行きを不透明とする新たな事由も生じ、各企業は様々な対応策を講じることや先行投資を行い、より一層の企業価値向上を目指していくと同社は考えています。

以上のことからコンサルティング業界においては、今後も企業活動への様々な支援のニーズが高い状態が継続すると予想しています。

この状況に対し同社は、国内最大級の総合コンサルティングファームとして、企業の事業戦略立案やDX推進等の高付加価値なコンサルティングサービスの提供や、人材の積極的な採用・育成を継続し、より一層の成長に向けて取り組んでいく予定です。

また、各企業のサステナビリティ対応が旺盛となっていますが、同社では以前からサステナビリティ対応のプロジェクトを複数遂行しているため、そのナレッジを同社の優位性としてニーズに応えていきたいと考えています。

その結果、表2の業績見通しです。

株価指標と動向

【2022/4/15(金)終値時点の数値】

- 株価:39,350円

- 時価総額:6,115億円

- PER(株価収益率):37.9倍

PERは、同業で時価総額が近い、シグマクシス・HD(6088) 28.4倍、野村総合研究所(4307) 34.5倍と比較すると、高めの水準です。

- PBR(株価純資産倍率):17.6倍

- 信用倍率(信用買い残÷信用売り残):3.49倍

- 年間配当金(予想):300円(年2回 8月 140円、2月 160円)、年間利回り:0.7%(配当性向 24.9%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年2月期 | 40 | 21.2 |

| 2019年2月期 | 55 | 27.1 |

| 2020年2月期 | 90 | 23.1 |

| 2021年2月期 | 170 | 26.0 |

| 2022年2月期 | 250 | 25.6 |

配当利回りは0.7%で、東証プライムの単純平均2.24%(4/15時点) と比較すると低い水準です。

表3のように、直近5年間の配当金は、連続増配を継続中です。

配当性向は、20%台で安定して推移しています。

この会社は、

株主に対する安定的な利益還元を経営の重要課題と考え、配当と自己株式の取得を含めた総還元性向の目安をIFRSベースで40%とし、

その内の配当性向はIFRSベースで20%~30%を目安としています。

こちらは、株主にとって安心材料ですね。

【直近の株価動向】

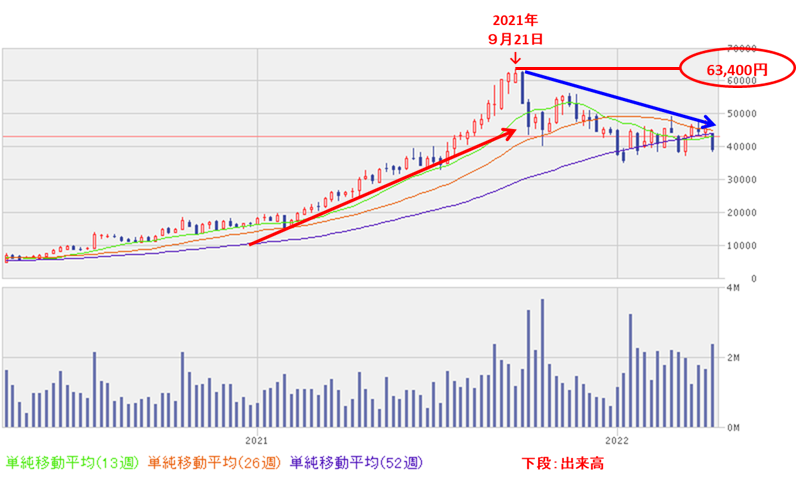

<週足チャート(直近2年間)>

週足ベースの株価は、ずっと右肩上がりの上昇トレンドで推移し、昨年9月に上場来高値(63,400円)をつけました。

しかしその後は調整しながら、40,000円前後で推移しています。

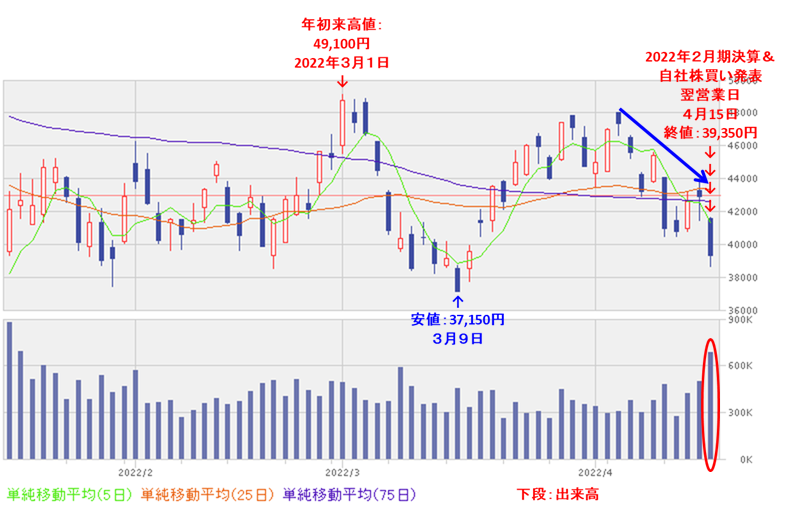

<日足チャート(直近3か月間)>

直近の株価は、37,000~49,000円のレンジ内で推移しています。

今回の自社株買い発表と2022年2月期決算発表の翌営業日(4/15)は、今期予想の売上、利益の伸びの鈍化見込みを出尽くしととらえられたのか、

前日比 3,600円安(-8.3%)と大きく売り込まれました。

今後は、直近の3月につけた安値(37,150円)を下抜けずに上昇に転じるのか、この安値を下抜けて下げが加速していくのか、要注目です。

まとめ

【業績】

- 2022年2月期通期の業績は、前事業年度に約18%増員したコンサルタントの戦力化が進んだことに加え、引き続きDXや事業戦略に関するプロジェクトを順調に受注し、前期比 増収増益で、売上収益は3割強増、利益面は6割弱の増益の結果。

- 2023年2月期通期の業績予想は、前期比 増収増益で売上高は2割強の増収、利益面は2割前後の増益を見込んでいるが、増収増益率は鈍化する予想。

【株主還元】

- 配当利回りは0.7%で、東証プライムの単純平均2.24%(4/15時点) と比較すると少し低い水準。

- 直近5年の配当金は、業績の伸びと連動し、連続増配を継続中。配当性向は、20%台で安定して推移。

- 会社の方針は、配当と自己株式の取得を含めた総還元性向の目安をIFRSベースで40%とし、

その内の配当性向はIFRSベースで20%~30%を目安としており、安心感がある。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は4,700百株、25日平均は3,718百株で、流動性は高い水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の0.33%と少ない数量。

【株価モメンタム】

- 週足ベースの株価は、ずっと右肩上がりの上昇トレンドで推移し、昨年9月に上場来高値(63,400円)をつけたが、その後は調整し、現在は40,000円前後で推移している。

- 直近の株価は、37,000~49,000円のレンジ内で推移。

今回の自社株買い発表と2022年2月期決算発表の翌営業日(4/15)は、今期予想の売上、利益の伸びの鈍化見込みを出尽くしととらえられたのか、

前日比 3,600円安(-8.3%)と大きく売り込まれた。 - 今後の株価は、直近の3月につけた安値(37,150円)を下抜けずに上昇に転じるのか、この安値を下抜けて下げが加速していくのか、要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。