こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証J-REITのコンフォリア・レジデンシャル投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新投資口の発行です。発行価格決定期間や受渡期日、投資口数量は以下です。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%(直近のJ-REITは2~2.5%)です。

参考までに、直近のJ-REITのPO銘柄のディスカウント率は、

- NTT都市開発リート、星野リゾート・リート、SOSiLA物流リート、投資法人みらい:2.5%

- 日本プロロジスリート:2.0%

でした。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回はみずほ証券、SMBC日興証券、大和証券)をはじめ、引受人の証券会社で購入申込可能です。

早ければ、1/13(木)の夕刻に、法人側からの発行価格等のお知らせが適時開示であります。このブログでも更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2022年1月13日(木) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2022年2月2日(水) |

| 公募による新投資口数(一般募集) | 22,960 口(発行済み投資総口数 692,994 口の約3.3%) |

| 投資口売出し(オーバーアロットメント(以下、OA)による)口数 | 1,140 口(一般募集増資口数の約5.0%。実施決定(1/13)) ※上記の「発行価格等決定日」に決定。みずほ証券が売出す。 |

| 発行価格 | 312,555 円(1/13決定) |

| ディスカウント率 | 2.50 %(1/13決定) |

| 申込単位数量 | 1口以上1口単位 |

| 調達する資金の額(手取り概算額上限) | 73.9億円 |

| 主幹事会社 | みずほ証券、SMBC日興証券、大和証券 |

| 引受人 | 三菱UFJモルガン・スタンレー証券、野村證券、SBI証券 |

【新投資口発行の目的及び理由】

- 資産規模の拡大及びポートフォリオ収益の安定性向上を図ることを目的として追加の物件取得(住居施設 6物件 取得予定価格 156.5億円)を行うことを予定しており、当該物件取得に伴い、市場動向、財務の健全性及び1口当たりの分配金水準等にも留意しつつ検討を行った結果、新投資口を発行する。

この資金調達によって、 住居施設(賃貸マンション4物件、有料老人ホーム2物件)の計6物件(取得予定価格 156.5 億円)を2022年2月~4月に取得予定です。

取得後のポートフォリオの合計は、146物件、取得金額 2,772億円に拡大します。

公募増資の投資口数は、発行済み口数の約3.3%(OAを含めると最大約3.5%)です。

直近の住宅に投資しているJ-REITの、POの発行済み総口数に対する割合(OA含む)は、サムティ・レジデンシャル 20.5%、大和証券リビング 3.5%、NTT都市開発リート 3.5%ですので、それらと比較すると公募増資の規模としては少なめです。

また、このJ-REITの直近の出来高(売買が成立した投資口の数量)の5日平均は2,280口、25日平均は1,653口で、流動性は平均的な水準です。

どんな投資法人?

2013年2月に東証に上場したJ-REITで、

「成長性を重視した居住用資産への投資」及び「東急不動産ホールディングスグループの活用」を投資運用の基本方針として、

主に、東京圏の賃貸住宅を中心に、単身・小家族世帯をターゲットとした都市型賃貸レジデンス「コンフォリア」シリーズのコンセプト、ノウハウに基づく投資及び運用を行っています。

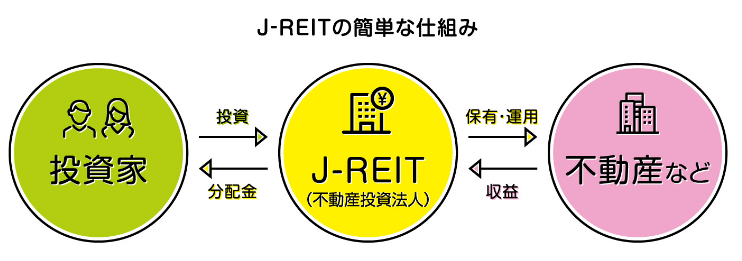

【J-REITの簡単な説明】

投資信託の仲間であり、我々投資家は、東京証券取引所でJ-REIT(不動産投資法人)商品を購入し、J-REITが、商業施設やホテル、住宅などの不動産を保有・運営してその家賃収入や売却益を得て、その収益の中から分配金として投資家に配分されるもの。

J-REITは全体的に、高配当な銘柄が多く存在します。そして、分配月もばらけていますので、複数のJ-REITを保有すると分散投資にもなりますし、ほぼ毎月分配金をいただける嬉しい状況になります。

ーー

【基本方針】

- 居住用資産へ投資し、「収益の安定性」と「成長性の重視」を両立する。

- 賃貸住宅の特性

賃貸住宅は、一般的に景気や資産価格の変動の影響を受けにくいため、賃料水準に下方硬直性が認められ、賃貸借契約自体が小口であり、契約締結時期も分散しているため、一度に大量の空室や大幅な賃料減額が発生し、収益性が急激に悪化するリスクが相対的に低い資産である。 - 成長性の重視

社会・経済環境の変化の中で、人口や世帯数の増加に伴う賃貸住宅ニーズの増加が想定される「東京圏に立地する賃貸住宅」、「単身・小家族向け賃貸住宅」に対し重点的な投資を行う。

- 賃貸住宅の特性

- 東急不動産ホールディングスグループの活用

- 同資産運用会社のスポンサーである東急不動産を中心とする東急不動産ホールディングスグループ会社の事業と同資産運用会社及び同投資法人との有機的な連携による一連の価値の連鎖(バリューチェーン)が、同投資法人の資産規模拡大(外部成長)及び資産価値の維持・向上(内部成長)の両面において同投資法人の価値を高める。

- 東急不動産ホールディングスグループ各社は、同資産運用会社との間で締結されるスポンサーサポート契約及びサポート契約、並びに運用資産について締結されるプロパティ・マネジメント契約を通じて、同投資法人の資産規模拡大(外部成長)及び外部成長戦略に資するサポート体制、資産価値の維持・向上(内部成長)及び運用ノウハウの構築と改善に資するサポート体制を整えている。

【ポートフォリオ構築方針】

- 投資対象

- 収益の安定性を備えた「賃貸住宅」に対する投資比率 80%以上

- 今後需要が見込まれるシニア住宅、サービスアパートメント、学生マンション(学生寮)等の「運営型賃貸住宅」 20%以下

- 投資エリア

- 賃貸需要が厚く見込める「東京都心」(千代田区、中央区、港区、新宿区及び渋谷区)、「準都心」(「東京都心」を除く東京23区)、「その他東京圏」(上記を除く賃貸需要が厚く見込まれるエリア) 80%以上

- その他中核都市(上記以外の政令指定都市等の住宅集積地) 20%以下

【ポートフォリオ分散状況】(物件数 140物件、取得価格 2,615億円 :2021年7月31日現在 、稼働率 96.3%:2021年11月30日現在)

<投資エリア>

- 東京都心 37.5%

- 準都心 52.9%

- その他東京圏 5.2%

- その他中核都市 4.4%

となっており、東京都心と準都心を合わせて9割を占めています。

<投資対象>

- 賃貸住宅 96.6%

- 運営型賃貸住宅 3.4%

「賃貸住宅」が9割以上を占めています。

直近の運用概況

【2021年7月期の運用状況と2022年1月期以降の見通し】(2022年1月5日発表)

| 決算期 | 営業収益 [億円] (前期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 当期純利益 [百万円] (同) | 1口当たり 分配金[円] (同[円]) |

| 2021年7月期実績 | 108 (12.6) | 5,590 (24.6) | 4,995 (28.2) | 4,950 (27.3) | 5,872 (462) |

| 2022年1月期法人予想 | 93.8 (△12.9) | 4,164 (△25.5) | 3,553 (△28.9) | 3,548 (△28.3) | 5,430 (△442) |

| 2022年7月期法人予想 (2022年1月5日修正) | 97.6 (4.0) | 4,382 (5.2) | 3,757 (5.7) | 3,678 (3.7) | 5,300 (△130) |

| 2023年1月期法人予想 (2022年1月5日発表) | 98.3 (0.8) | 4,441 (1.3) | 3,798 (1.1) | 3,788 (3.0) | 5,395 (95) |

2021年7月期の実績は、前期比 増収増益で営業収益は1割増、利益面は3割弱の増益の結果で好調でした。

2022年1月期(2021年8月~2022年1月)の予想は前期比で減収減益の予想となっています。

また、今回の新規資産取得により、 2022年7月期は、当初予想より営業収益は3%、利益面は3~6%程度を増額修正しています。(表3参照)

今回の新規資産取得することで、取得金額で約6.0%の増加率(2,615→2,771.5億円)からすると、

修正された営業収益や利益面の増額の割合(3~6%)は、取得金額と同程度の増収増益の効果があるといえます。

2022年7月期の分配金は、2022年1月期より130円減額ということで、投資口主にとっては少し寂しいですね。

ただ、2023年1月期は、逆に前期比 95円の増額予想となっています。

【2021年7月期の運用状況】

<投資環境>

当期の国内景気は、新型コロナウイルス感染症の再拡大による2度の緊急事態宣言の発出により依然として厳しい状況が継続しています。こうした中、賃貸住宅市場においては、需給が弱含んだ状況がみられ、同投資法人の稼働率もやや低下する動きとなりましたが、足許は回復傾向がみられています。

一方、不動産投資市場においては、政府、日本銀行による財政金融政策を受け、低金利環境が継続する中、国内外投資家の旺盛な物件取得意欲がみられ、取引価格水準は引き続き高値圏で推移しています。

<資産の取得及び譲渡>

当期は2021年2月にコンフォリア台東根岸他2物件を取得しました。その後、2021年3月にコンフォリア大宮を取得し、コンフォリア新大阪を譲渡しました。その結果、当期末現在における保有資産は140物件、取得価格の合計は2,615億万円となっています。

<資産の管理運営>

同投資法人は「コンフォリア」シリーズ物件の管理実績が豊富な東急住宅リース株式会社を中心にプロパティ・マネジメント業務を委託し、「コンフォリア」シリーズのもと、統一性のある運用を進め、運営の効率化、空室期間の短縮化に努めています。

<資金調達の概要>

当期末(2021年7月末日)時点における出資総額は1,298億円、有利子負債は1,416億円であり、

総資産に占める有利子負債の割合(LTV)については、当期末時点で50.1%(前期末 51.4%:1.3ポイント減少)、期末における有利子負債の平均残存年数は4.5年、長期比率は84.7%、固定化比率は95.2%となっています。

【2022年1月期(2021年8月~2022年1月)の見通し】

同投資法人は、投資運用の基本方針に基づき当期に4物件の資産の取得及び1物件の資産の譲渡を行い、東急不動産がプロデュースしてきた都市型賃貸レジデンス「コンフォリア」シリーズのコンセプト、ノウハウに基づく投資及び運用を行ってきました。

<外部成長戦略>

同投資法人は、東急不動産のスポンサーサポートを中心として、東急不動産ホールディングスグループのサポートを最大限活用する一方、同資産運用会社独自の情報を用いることで、質の高い資産を取得し資産規模の拡大を目指しています。

具体的には、東急不動産との間で締結しているスポンサーサポート契約に基づいて、スポンサーである東急不動産による開発物件の取得のほか、安定稼働している優良な居住用資産を継続的・安定的に取得していく方針です。

このほか、スポンサー以外の東急不動産ホールディングスグループ会社の広範な情報ネットワークによる不動産仲介能力を活用し、優良な居住用資産の取得及び安定的な運用及び収益力の強化を図っていく方針です。

この観点から、同資産運用会社は、同投資法人に関して東急不動産ホールディングスグループ会社のうち、サポート会社7社(東急リバブル、東急コミュニティー、東急住宅リース、学生情報センター、東急イーライフデザイン、イーウェル及び東急スポーツオアシス)との間でそれぞれサポート契約を締結しています。

<内部成長戦略>

中長期的な観点からポートフォリオ価値の最大化及び個別物件のキャッシュ・フローの最大化を目指し、東急不動産ホールディングスグループの不動産運営に係る実績と総合力を最大限活用するべく、

J-REIT及び「コンフォリア」シリーズの運営実績が豊富な東急不動産ホールディングスグループ会社を中心にプロパティ・マネジメント業務を委託する予定です。

また、建物管理仕様及びコストの妥当性を適宜検証し、効率的な管理運営する予定です。

加えて、環境や社会への配慮、ガバナンスの強化という課題等への取り組みは、持続可能な社会の発展に貢献するものであると考えており、このような考えに基づく運用を実践することで中長期的な成長を目指しています。

2022年1月期以降も、当期同様に物件運営状況を注視し、きめ細かく対応することによって稼働率の維持、改善を目指しています。

<財務戦略>

今後の金利上昇リスク、リファイナンスリスクへの対応を考慮し、財務体質の健全性及び収益の安定性に留意した調達活動を行う予定です。

借入金については、機動性を重視した短期資金調達と、長期の安定的な資金調達とを効率的に組み合わせた資金調達を行い、

新投資口の発行については、総資産に占める有利子負債の割合(LTV)の上限を概ね60%程度とした上で、

物件取得等の資金需要、同投資法人の財務状況に応じて、市場動向及び分配金水準等に留意しながら、検討を行う予定です。

【2022年7月期の運用状況及び分配金の予想の修正と2023年1月期の予想】

2022年2月~4月に予定している、資産取得(住居施設(賃貸マンション4物件、有料老人ホーム2物件)の計6物件)に伴い、

2022年7月期の運用状況と分配金予想の修正および2023年1月期の運用状況と分配金予想をしています。

| 営業収益 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 当期純利益 [百万円] | 1 口当たり 分配金[円] | |

| 前回(2021/9/15) 発表予想 | 94.4 | 4,161 | 3,561 | 3,555 | 5,300 |

| 今回修正予想 | 97.6 | 4,382 | 3,757 | 3,678 | 5,300 |

| 増減額 | 3.2 | 220 | 196 | 123 | 0 |

| 増減率[%] | 3.4 | 5.3 | 5.5 | 3.5 | 0 |

2022年7月期の予想は、営業収益は3%、利益面は3~6%程度の増額修正をしています。

分配金は増減なしです。

2023年1月期の予想は、表2に記載のとおりです。

【格付けの状況】(2021年4月26日現在)

- 日本格付研究所(JRC):長期発行体格付「AA-」(安定的)(※AA:債務履行の確実性は非常に高い。)

投資口価格の動向

【2022/1/7(金)終値時点の数値】

- 投資口価格(1口当たり):327,500円

- 信用倍率(信用買い残÷信用売り残):1.02倍

- 年間分配金(会社予想):10,695円(2022年7月 5,300円、2023年1月 5,395円)、年間利回り:3.3%

上場株式の年利回り(東証1部の単純平均:2.00%(1/6時点))と比較すると、高い水準になっていますが、

J-REITの平均利回り(5~6%台(2021年10月時点))よりは低めの水準です。

直近5営業期間の分配金は、表4のようになっています。

| 決算期 | 1口当たり 分配金(円) |

| 2020年1月期 | 5,295 |

| 2020年7月期 | 5,309 |

| 2021年1月期 | 5,410 |

| 2021年7月期 | 5,872 |

| 2022年1月期 | 5,430 (予想) |

直近分配金推移

直近5期の分配金は、5,300~5,900円で推移しています。

【直近の投資口価格推移】

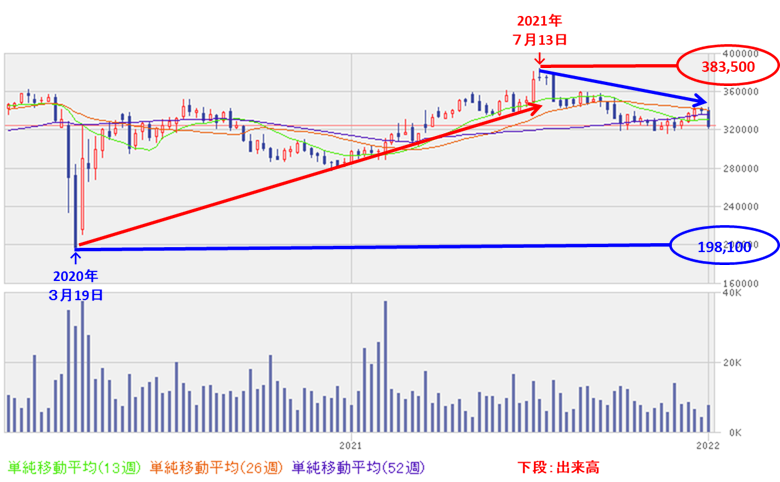

<週足チャート(直近2年間)>

投資口価格は、一昨年のコロナショック時の安値(198,100円)から上昇トレンドで推移しましたが、

昨年7月に高値(383,500円)をつけた後は、上値を切り下げ、下落トレンドで推移しています。

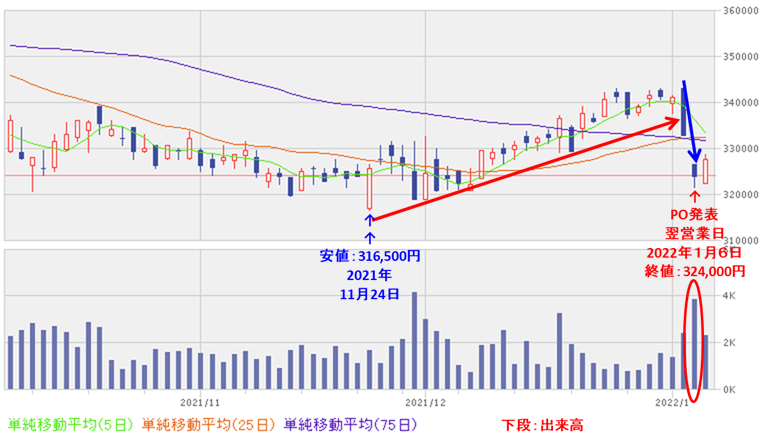

<日足チャート(直近3か月間)>

直近の投資口価格は、11月下旬に安値(316,500円)をつけた後は、上昇基調で推移していました。

しかしなぜか、今回のPO発表直前の1/5に大きめの陰線をつけて急落しました。

そして、PO発表の翌営業日(1/6)は、1口当たり利益の希薄化懸念からか、前日比 9,000円安(-2.7%)で終了しています。

今後は、直近の11月につけた安値までで下げ止まり、上昇に転じていくのか、この安値を下抜けしていくのか、要注目です。

まとめ

【ファンダメンタルズ】

- 「成長性を重視した居住用資産への投資」及び「東急不動産ホールディングスグループの活用」を投資運用の基本方針として、

東京圏の賃貸住宅を中心に、単身・小家族世帯をターゲットとした都市型賃貸レジデンス「コンフォリア」シリーズのコンセプト、ノウハウに基づく投資及び運用を行っており、収益が見込めるJ-REITである。 - 2021年7月期の実績は、前期比 増収増益で営業収益は1割増、利益面は3割弱の増益の結果で好調だった。

- 2022年1月期(2021年8月~2022年1月)の予想は前期比で減収減益の予想。

- 今回のPOによる資金調達で、新規資産を取得をすることにより、取得金額では約6.0%の増加率(2,615→2,771.5億円)であり、修正された営業収益や利益面の増額の割合(3~6%)は、取得金額と同程度の増収増益の効果があるといえる。

【インカムゲイン】

- 分配金の年利回り 3.3%は、東証1部上場会社の単純平均2.00%(1/6時点)と比較して高いが、J-REITの利回り(5~6%台(2021年10月時点))と比較すると低い水準。

【流動性】

- 直近の出来高の5日平均は2,280口、25日平均は1,653口で、流動性は平均的な水準。

【投資口価格モメンタム】

- 週足ベースの投資口価格は、一昨年のコロナショック時の安値(198,100円)から上昇トレンドで推移したが、

昨年7月に高値(383,500円)をつけた後は、上値を切り下げ、下落トレンドで推移。 - 直近の投資口価格は、11月下旬に安値(316,500円)をつけた後は上昇基調で推移したが、なぜか、今回のPO発表直前の1/5に大きめの陰線をつけて急落した。

そして、PO発表の翌営業日(1/6)は、1口当たり利益の希薄化懸念からか、前日比 9,000円安(-2.7%)と売られた。 - 今後は、直近の11月につけた安値までで下げ止まり、上昇に転じていくのか、この安値を下抜けしていくのか、要注目。

以上をふまえ、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。