こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から卸売業種のアルコニックスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による増資です。 発行価格決定期間や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近のPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~3%です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回は、野村證券)をはじめ、引受人の証券会社で購入申込可能です。

早ければ、12/1(水)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。このブログ記事でも更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2021年12月1日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021年12月10日(金) |

| 公募による新株式発行(一般募集)数量 | 普通株式 4,348,000 株 (発行済み株式総数 25,976,400 株 の約16.7%) |

| 株式の売出し (オーバーアロットメントによる売出し)数量 | 普通株式 652,000 株(実施決定(12/1)) ※上記の「発行価格等決定日」に決定。野村證券が売出す。 |

| 今回の資金調達による手取り概算額上限 | 約76.3億円 |

| 発行価格 | 1,149円(12/1決定) |

| ディスカウント率 | 3.04%(12/1決定) |

| 申込単位数量 | 100株 |

| 主幹事会社 | 野村證券 |

【資金調達の目的】

- 同社が重点分野と見込んでいる電子部品関連、半導体関連の金属加工に強みを持つ非上場会社の株式取得により、高い生産技術力と人材、生産設備を獲得できること、また優良な取引先と同社グループ製造子会社とのシナジーも見込まれる。

- さらに今後は、2021 年8月 24 日に公表した CVC(コーポレートベンチャーキャピタル)も活用しながら、同社の強みを活かせる領域かつ長期的な発展が期待できる①自動車②半導体③電子材料の3つの市場をメインターゲットとし、製造プロセスのバリューチェーンを意識した補完型 M&A を通じて、引き続き同社グループの企業価値向上の実現を目指す。

- これまでの M&A、事業投資、及び M&A 後の PMI(Post Merger Integration)に係る活動、設備投資等により、同社グループの有利子負債は増加傾向にあり、今後の成長機会を的確に捉え機動的に投資活動を実行していくため、資本の増強による一層堅固な財務基盤の確立とそれによる投資余力の確保が肝要であると考えている。

- 今般の新株式発行により調達した資金は、同社の今後の事業展開を見据えた財務状況の適正化と、それに基づく過去の M&A における買収資金借入の返済に充当する予定。併せて、資源循環型ビジネス(リサイクルビジネス)の拡充のための用地確保及び設備投資、プレス事業等のメキシコ展開に係る事業投資及び設備投資にも充当する予定。

- 本資金調達を通じて、同社グループ全体で更なるシナジー創出を図り株主価値向上を目指すと共に、非鉄金属の取引を通じて、新たな価値を創造し、社会の発展に貢献していく。

としています。

また、今回の調達資金の使途は、

- 31億円・・・2024 年3月末までに、同社連結子会社への投融資を通じて同社グループの設備投資資金(以下、内訳)

- アルミ銅センター㈱が、20億円を資源循環型ビジネス(リサイクルビジネス)の拡充のための用地確保及び設備投資等への投資資金

- ㈱富士プレスが、11億円をメキシコでのプレス事業を拡充するためプレス機材等の購入の事業投資資金

- 3億円・・・2025 年3月末までに、同社と連結子会社アルコニックスベンチャーズ㈱が二人組合で 100%共同出資するコーポレートベンチャーキャピタルファンド(CVCファンド)への投資

- 残額(42.3億円)・・・2024 年3月末までに、同社の過去のM&Aにおける買収資金借入の返済資金

に充当する予定です。

今回の公募による新株式発行の株数は、 発行済み株式総数の約16.7%(OAを含めた最大の株数を含めると約19.2%)と、直近の公募増資のみのPOの増資比率(OA含む)は、SUMCO 20.7%、シーアールイー 8.8%、クリエイト・レストランツ・ホールディングス 13.2%ですので、これらと比較すると中間的な水準です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は2,815百株、25日平均は1,172百株で、流動性は平均的な水準です。

どんな会社?

非鉄金属及びレアメタル、レアアース等の製品並びに原材料等の輸出、輸入及び国内販売をしている会社です。

同社グループの事業は、大きく区分すると、

- アルミニウム、銅などのベースメタル製品、及びレアメタル・電子材料などの商社流通事業

- めっき材料や非破壊検査装置の装置材料、及び精密金属加工などの製造事業

に分けられます。

事業セグメントは、商社流通事業の「電子機能材」と「アルミ銅」、製造事業の「装置材料」と「金属加工」に分かれており、

2021年3月期通期のセグメント別売上高構成比は、

- 商社流通

- 電子機能材 28.1%

- アルミ銅 50.2%

- 製造

- 装置材料 11.5%

- 金属加工 10.2%

となっており、商社流通事業の「アルミ銅」が5割、「電子機能材」の売上が3割弱を占めています。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年11月5日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する純利益 [百万円] (同) |

| 2021年3月期2Q累計 | 961 (△18.8) | 2,459 (△8.9) | 2,495 (△15.9) | 1,212 (△36.6) |

| 2022年3月期2Q累計※ | 746 (ー) | 5,621 (ー) | 6,060 (ー) | 4,525 (ー) |

| 2022年3月期通期会社予想※ (2021年11月5日修正) | 1,520 (ー) | 8,700 (ー) | 9,000 (ー) | 6,200 (ー) |

| 通期予想に対する2Qの進捗率[%] | 49.1 | 64.6 | 67.3 | 73.0 |

2022年3月期2Qの業績は、会計基準が異なるので単純比較はできませんが、前年同期比 減収増益で、利益面は2倍以上の利益水準となっており好調です。

今2Q決算発表と同時に上方修正された通期予想に対する進捗率は、売上高は5割そこそこ、利益面は6割以上の進捗となっており順調です。

【2022年3月期2Qの状況、経営成績の要因】

同社グループを取巻く業界は、自動車関連分野はEV化、軽量化、自動運転技術に関係する素材及び部品の需要が加速度的に多様化しており、特に前連結会計年度後半以降にそれらの需要が急速に回復したため、関連の素材・部品の生産及び販売は共に好調に推移しました。

半導体・電子部品関連では、IoT、AI等におけるデータ通信量の増加や自動車のEV化と5Gに適した製品や機器の生産量の増大、さらにデジタルシフトによる経済活動の広がりやリモートワークの浸透により、関連素材、IT機器や半導体の需要が高水準で推移しましたが、急速な需要回復と生産の急拡大は深刻な半導体の供給不足をもたらし、各方面において一時的な減産や生産調整等の影響が発生しました。

このような経済環境のもと、同社グループにおいては、半導体、情報通信関連向け需要の増加により半導体製造装置向け等の加工部品が収益に貢献し、商社流通においてもスマートフォン等IT機器向け電子・電池材料の取扱いが好調でした。

また国内外の自動車向け需要は好調に推移しており、金属精密プレス部品、及び小型モーター向けカーボンブラシ等の出荷が急増した他、商社流通においても非鉄原料、アルミ圧延品並びに伸銅品等の取扱いが伸長し、同社グループの収益に大きく貢献しました。

この結果、経営成績は表2の結果になっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比[%]) | セグメント利益 [百万円](同) | |

| 商社流通 | 電子機能材 | 168 (△31.7) | 1,939 (167) |

| アルミ銅 | 296 (△43.5) | 1,464 (454) | |

| 製造 | 装置材料 | 172 (51.7) | 738 (前期118百万の損失) |

| 金属加工 | 139 (33.0) | 1,900 (30.1) |

「商社流通」の電子機能材、アルミ銅ともに、前期比減収ですが、利益面は2倍以上の結果で好調でした。

「製造」は装置材料、金属加工ともに前期比 増収増益で、装置材料は黒字転換しており、こちらも好調です。

<商社流通-電子機能材事業>

スマートフォン・タブレット端末向け部材は、新型コロナウイルス感染症により制限されていた経済活動が段階的に回復したこともあり、前年同期に比べ好調でした。

また、二次電池関連部材及び環境関連部材の需要は、リモート・テレワークが進行し、そこから派生する需要を背景として高水準の受注が継続しましたが、一部の需要家においてグローバルな半導体不足から一時的な生産調整等が生じ、先行き不透明感があります。

一方、レアメタル・レアアース等は、自動車関連需要の回復が続き、売上・利益は共に大きく増加しました。これにより、取扱量の回復等により、セグメント利益は大きく改善しました。

<商社流通-アルミ銅事業>

製品分野においては、自動車のEV化・軽量化が加速し、アルミ・銅を主とする非鉄金属製品の需要はさらに増加しましたが、当2Q累計期間においては半導体不足による生産調整が部品・素材メーカーに波及したため、一時的に製品需要を押し下げる要因となりました。

一方、建築需要は回復基調が続き、関連部材の取扱いは前年同期に比べ増加しました。これによりアルミ圧延品及び伸銅品の取扱いは前年同期に比べ増加しましたが、

当2Q累計期間より同セグメントに加わったチタン・新素材の分野は、主たる用途である航空機生産の低迷が続き、取扱いは低調でした。

原料分野においては、銅市況が2021年5月に史上最高値を更新する等、指標相場が高騰しており、また、コロナ禍での巣ごもり消費の増加等による家電製品向けの需要増やEV化に伴う自動車関連需要の急増により、主力の銅スクラップ、アルミスクラップ、及びアルミ再生塊の取扱いが好調でした。

<製造-装置材料事業>

めっき材料は景気回復が著しい米国及び中国の両拠点で、旺盛な需要拡大が続く電子材料関係、及び自動車向けの出荷が好調でした。

また、小型モーター向けカーボンブラシ、ブレーキ摩擦材向けカシュー樹脂製品、及び溶接材料は国内外における自動車需要の急速な回復に伴い、出荷は前年同期に比べ順調に推移しました。

非破壊検査装置及びマーキングは国内外での鉄鋼向け大型マーキング装置及びペイント等消耗材料の出荷が業績に貢献いたしました。

<製造-金属加工事業>

精密研削加工部品は、半導体実装装置需要自体は堅調であるものの、半導体不足の影響による取引先の生産調整等を受けて出荷は前年同期に比べ減少しました。

また精密切削加工部品においてはリモートワークの拡大に伴う半導体需要の増加により、半導体製造装置向けの出荷が好調に推移しました。金属精密プレス部品は、国内外における旺盛な自動車向け需要を取り込み出荷は高水準で推移しました。

空調機器向け金属加工部品は国内の空調関連向け出荷が堅調に推移しました。

【財政面の状況】

<自己資本比率>

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期2Q末時点で29.8%と前期末(28.9%)から0.9ポイント増加しました。

自己資本比率の数値としてはぎりぎり問題ないレベルです。(目安として、20%以上を安全圏内としています。)

<キャッシュ・フロー>

2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 3.8億円の収入、投資活動によるCF 14.7億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は10.9億円のマイナスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(プラス32.5億円)と比較すると、21.6億円減少しています。

これは主に、税金等調整前四半期純利益による収入が前年同期比で38.4億円増加しましたが、売上債権が前年同期比 91.1億円、棚卸資産が94.2億円増加し、営業CFの収入が減少したことが要因です。

【今期(2022年3月期)の見通し】

2022年3月期2Q決算発表と同時に、2022年3月期通期の業績予想を上方修正しています。

業績予想は、表5のようになっています。

| 売上高 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期利益 [百万円] | 1 株当たり 当期純利益 [円] | |

| 前回(8/6)発表予想 | 1,280 | 8,500 | 8,800 | 6,000 | 239.66 |

| 今回(11/5)修正予想 | 1,520 | 8,700 | 9,000 | 6,200 | 247.32 |

| 増減額 | 240 | 200 | 200 | 200 | ー |

| 増減率[%] | 18.8 | 2.4 | 2.3 | 3.3 | ー |

売上高は当初予想から2割弱増、利益面は微増しています。

修正の理由は、

好調に推移するスマートフォンやIT機器向け半導体・電子部品関連需要と、2020年度後半以降に急回復している自動車需要により商社流通及び製造の両セグメントの収益は共に好調に推移しています。

一方、急激な景気回復と生産増加により顕著となったグローバルな半導体不足は素材、部品メーカーに波及し、半導体製造装置、自動車、家電、産業機械等の各方面における一時的な減産や、需要家の在庫積増の反動が懸念されています。

また、中国の電力不足・停電問題から発生した一部資源・原料の生産減少、供給不足も自動車、建材などの生産に影響を及ぼすことを想定し、このような状況を勘案して業績予想を修正しています。

株価指標

【11/25(木)終値時点の数値】

- 株価:1,305円

- 時価総額:339億円

- PER:6.32倍

PERは、同業で時価総額が近い、長瀬産業(8012) 9.1倍、神鋼商事(8075) 4.6倍、佐藤商事(8065) 7.5倍と比較すると、中間的な水準です。

- PBR:0.67倍

- 信用倍率(信用買い残÷信用売り残):149倍

- 年間配当金(予想):48円(年2回 9月 24円、3月 24円)、年間利回り:3.7%(配当性向 19.4%)

配当は年利回り 3.7%で、東証1部の単純平均1.92%(11/25時点) と比較すると高い水準です。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 22 | 18.4 |

| 2018年3月期 | 32 | 15.5 |

| 2019年3月期 | 39 | 25.1 |

| 2020年3月期 | 42 | 29.3 |

| 2021年3月期 | 42 | 37.0 |

表5のように、直近5年間の配当金は、年々増配傾向です。

配当性向は10数%~40%弱と幅があります。

この会社は、

利益配分は、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、安定した配当を継続的に実施していくことを基本方針としています。

内部留保資金は、今後予想される経営環境の変化に対応すべく市場ニーズに応える事業体制を強化し、さらにはM&Aや事業投資の推進、及び海外戦略の展開を図るために有効投資をする方針です。

【株主優待】

この会社は、株主優待制度があり、3月末に100株以上保有の場合、優待カタログギフト(例:ハム グルメセット、マカロンアソート、辛子明太子等、2,000円相当) 1点をいただけます。(3年以上継続保有の場合:2点)

※500株以上保有の場合:優待カタログギフト 2,500円相当 1点(3年以上継続保有:2点)、1,000株以上保有の場合:優待カタログギフト 3,000円相当 1点(3年以上継続保有:2点)

100株保有(3年未満保有)の場合、配当+株主優待(2,000円相当)の年利回りは5.2%になります。

こちらは、株主にとってうれしいですね!

【直近の株価動向】

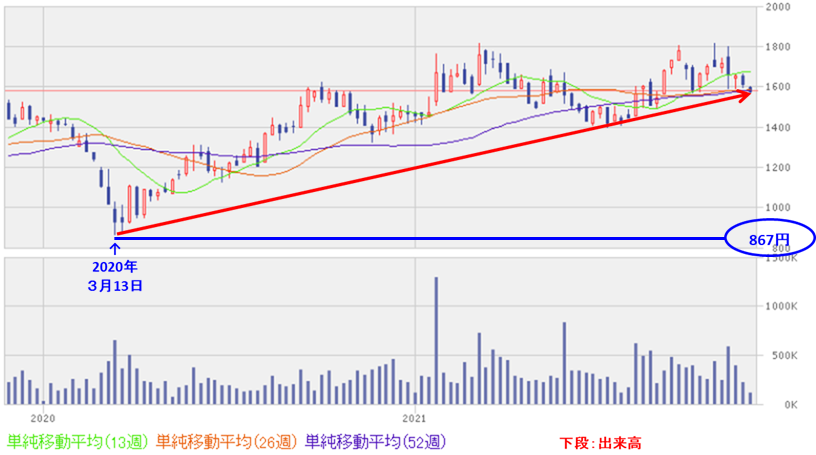

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(867円)をつけた後は、右肩上がりの上場トレンドを継続しています。

ただ、高値は1,800円近辺で止まって、それ以上伸びてはいません。

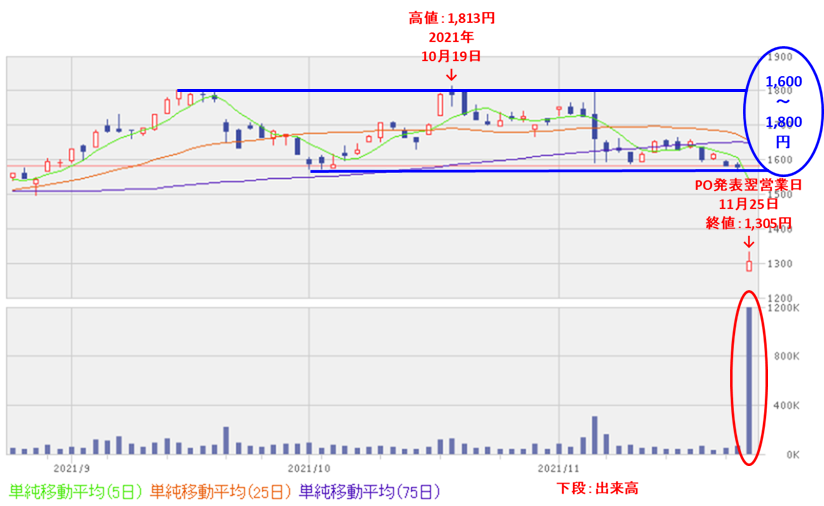

<日足チャート(直近3か月間)>

直近の株価は、10/19に高値(1,813円)をつけ、1,600~1,800円のレンジで推移していましたが、

今回のPO発表の翌営業日は、1株利益の希薄化懸念からか、前日比 276円安(-17.5%)で、出来高を伴いレンジを下抜けて大幅に下げました。

今後は、1,200円近辺に節目がありますので、その辺りで下げ止まるかが焦点です。

まとめ

【業績】

- 2022年3月期2Qの業績は、会計基準が異なるので単純比較はできないが、前年同期比 減収増益で、利益面は2倍以上の利益水準となっており好調。

- 今2Q決算発表と同時に、2022年3月期通期の業績を、好調に推移するスマートフォンやIT機器向け半導体・電子部品関連需要と、2020年度後半以降に急回復している自動車需要により商社流通及び製造の両セグメントの収益が共に好調に推移しているため、売上高は当初予想から2割弱増、利益面は微増の上方修正をした。

- 上記の通期業績の上方修正した業績予想に対する進捗率は、2Q終了時点で売上高は5割そこそこ、利益面は6割以上の進捗となっており順調。

【株主還元】

- 配当金の年利回りは3.7%で、東証1部の単純平均1.92%(11/25時点) と比較すると高い水準。

- 直近5年間の配当金は、年々増配傾向にあり、今期(予想)は前期比6円増の48円となっている。

- 株主優待があり、3月末に100株以上保有の場合、優待カタログギフト 2,000円相当が1点贈呈される(3年以上継続保有の場合:2点)。100株保有(3年未満保有)の場合、配当+株主優待の年利回りは5.2%となり、株主にとってはうれしい内容。

【流動性・公募増資数量】

- 直近の出来高の5日平均は2,815百株、25日平均は1,172百株で、流動性は平均的な水準。

- 今回の公募による新株式発行の株数は、発行済み株式総数の約16.7%(OAを含めた最大の株数を含めると約19.2%)と、直近の公募増資のみ(株式の売出はない)のPOと比較すると中間的な数量。

【株価モメンタム】

- 週足レベルの株価は、昨年のコロナショック時の安値(867円)をつけた後は、右肩上がりの上場トレンドを継続中。ただ、高値は1,800円近辺で止まって、それ以上伸びてはいない。

- 直近の株価は、1,600~1,800円のレンジで推移していたが、今回のPO発表の翌営業日は、1株利益の希薄化懸念からか、前日比 276円安(-17.5%)となり、出来高を伴いレンジを下抜けて大幅に下げた。今後は、1,200円近辺の節目の辺りで下げ止まるかが焦点。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の公募増資数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました!

※株式投資の実際の売買は、自己判断、自己責任でお願いします。