直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と受渡期日1週間後の結果を検証しました。

今回は、受渡期日が9/8(水)のケイアイスター不動産、API投資法人、9/9(木)のコロワイドです。

最後までお付き合いいただけると嬉しいです💖

発行価格とその後の株価比較

まずは、発行価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?を確認していきましょう!

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

3つの全ての銘柄は損益プラスの結果でした。受渡日の寄付き又は大引けで売却しても、利益は出ていましたね。

中でも、ケイアイスター不動産は1週間後に10%超の大幅上昇となりました。

POで購入された方おめでとうございます!

この期間は、日経平均の地合いが良かったことも要因の一つではないかと思います。

ちなみに私は、 SBI証券で、API投資法人を応募し補欠当選でしたが、結局、「繰り上げならず」で買えずじまいでした(;´д`)トホホ

要因分析:ケイアイスター不動産(3465)

この会社は、今期1Q(2021年4月~2021年6月)の経営成績が、前年同期比で増収増益で、売上は5割増、利益面は5倍以上の増額の結果で、四半期売上高は過去最高を記録しており絶好調でした。

株主還元は、配当は年利回り4.5%(8/25時点)で、株主優待制度もあり、9月末に100株以上保有の場合、クオカードを1,000円相当(500株以上は3,000円相当)いただけ、配当金+株主優待の年利回りは4.7%にもなっていました。

公募増資の数量は、発行済み株数の約9.9% (OAを含めた最大の株数を含めると11.3%)と多めでしたが、増資の理由として、「分譲住宅事業」の成長を加速させ、国内シェアを高めるため、分譲開発に必要な土地仕入れ・建築等の事業の運転資金に充てることと自己資本比率増加による財務体質の強化ということで、業績の拡大や財務の安定性に寄与できることが理解でき応援できる内容でした。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】ケイアイスター不動産(3465)

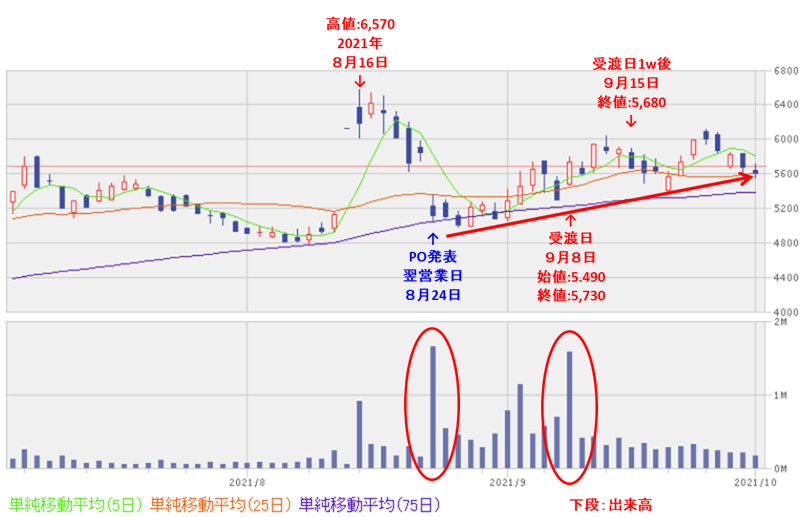

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

株価は、今回のPO発表後の翌営業日(8/24)に、窓を開けて出来高を伴い売られましたが、それ以降は、右肩上がりの上昇トレンドで推移しています。

今後は、直近の高値(8/16:6,570円)を超えてくれば、もう一段高が期待できそうです。

要因分析:API投資法人(3279)

このJ-REITは、

中長期的な投資主価値の最大化を図るため、率先して先を見越してのポートフォリオの入替等を機動的に行っており、

東急不動産のバックアップにより、競争力の高い資産を取得し資産規模の拡大(外部成長)を図り、運用資産の競争力を最大限に引き出す運営・管理により、資産の収益性の向上(内部成長)を目指していました。

今回の公募増資による物件取得後の2021年11月期には、当初予想から、営業収益は3%、利益面は5~6%増額しており、今回の新規物件取得金額の増加率 約7.6%には足りていませんでしたが、

次期(2022年5月)には営業収益は6%、利益面は8~9%増額と、時間がたつにつれ今回の取得物件の効果が、拡大する目論見でした。

ただ、分配金の年利回り(3.9%:8/27時点)は、J-REITの中ではそれほど高くなく、増資した後の2021年11月期の1口当たりの分配金の予想は、2021年5月期から51円減額、2022年5月期はさらに27円減額としているため、少し納得できないところがありました。

直近の株価は、日足ベースでは下落トレンドでしたので、この点も不安要素がありました。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】API投資法人(3279)

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

投資口価格は、PO発表の翌々営業日(8/26)に直近の安値(460,000円)を付けた後は、一旦は上昇に転じましたが、25日移動平均線(赤色)に跳ね返される格好で、現在(10/1)はその安値付近まで再び戻ってきています。

この安値を下抜けると、一段安の可能性もあります。

要因分析:コロワイド(7616)

この会社の今期1Q(2021年4月~2021年6月)の経営成績は、前年同期比で増収増益で、売上は3割増、利益面は黒字転換しており好調でした。

しかしながら、昨今のコロナ禍で緊急事態宣言が頻発している中、居酒屋やレストランは最も打撃を受ける業態の一つであり、1Qは前年同期よりは業績は好調なものの今後の先行きは見通せない状況でした。

今回の増資により、海外での事業拡大をしようという目論見でしたが、日本以外でもコロナ禍であるのは変わりなく、その中で業績は拡大するのかは疑問符が付いていました。

また、株主優待は充実しており、500株以上保有の株主は、9月末(12月と翌年3月に発行)と3月末(6月と9月に発行)にそれぞれ、コロワイドグループ店舗で利用できる優待ポイント(1万円相当)が贈呈されます。

配当金+ 株主優待(年40,000円相当)の年利回りは4.7%にもなっていました。

ただ、500株以上保有していないと権利獲得できず、ハードルが高い面もありました。

今回のPOは、その株主優待の権利取りを9月末に控えていたのと日経平均の地合いが良かったため、1週間後の株価は、発行価格よりも3.4%かろうじて上昇したと言えるでしょう。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】コロワイド(7616)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

株価は、今回のPO発表後の翌営業日(8/26)に、窓を開けて大きく売られ(前日比 -212円(-10.1%))、その後もさえない動きになっています。

直近では、緊急事態宣言が全国で解除されたこともあり、直近の安値(1,701円)をつけた9/22以降は、安値切り上げの動きが見られ、上昇に転じようとしているところです。

まとめ

ケイアイスター不動産(3465) 、API投資法人(3279)、コロワイド(7616)のPO予想と一週間(5営業日)後の株価は、

| 銘柄名 | 事前予想 | 結果(損益) (「1週間後終値」 ー「発行価格」) | 判定 |

| ケイアイスター不動産 | 買い | +549円 (+10.7%) | 〇 |

| API投資法人 | 買い | +10,240円 (+2.3%) | △ |

| コロワイド | 中立 | +57円 (+3.4%) | × |

でした。

ケイアイスター不動産は「買い」予想でしたので、判定「〇」、 API投資法人は「買い」予想でしたので、判定は「△」、コロワイドは「中立」の予想でしたので、判定は「×」の結果でした。

ケイアイスター不動産は業績も株主還元も良かったのですが、予想以上に株価は堅調。コロワイドは、9月末の株主優待の権利取りと地合いが良かったので、株価は下がりませんでしたね。

今後の株価(投資口価格)の動向ですが、

ケイアイスター不動産は、9月末の株主優待権利落ち後もまだまだ上昇基調は崩れていません。

8/16につけた直近の高値(6,570円)を上抜けてくれば、もう一段高が期待できそうです。

API投資法人は、現状は、25日移動平均線の下で推移しており、現在(10/1)は直近の安値(448,000円)付近まで下落しました。

この安値を下抜けると、一段安の可能性もあります。

コロワイドは、緊急事態宣言が全国で解除され、直近の安値(9/22:1,701円)を底値として、安値切り上げの動きが出てきています。

居酒屋業態の他の銘柄は、緊急事態宣言明けの業績回復期待で急騰している銘柄もありますので、同様に上昇トレンドに転じてきそうです。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。