こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2023年8月のインヴィンシブル、三井不動産ロジスティクスパーク、コンフォリア・レジデンシャルです。

最後までお付き合いいただけると嬉しいです💖

発行価格とその後の投資口価格推移

まずは、発行価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

インヴィンシブルは全ての段階で損益プラス、

三井不動産ロジスティクスパークは受渡日の寄付又は大引けで売却した場合は損益プラスでしたが、受渡日の1週間後(5営業日後)の寄付で売却した場合は損益マイナス、

コンフォリア・レジデンシャルは受渡日の寄付又は大引けで売却した場合は損益マイナスでしたが、受渡日の1週間後(5営業日後)の寄付で売却した場合は損益プラス、

でした。

特に、インヴィンシブルは受渡日の1週間後(5営業日後)の寄付で売却した場合は、7.3%の利益が出ています。

POで購入し、利益が出た方おめでとうございます!

ちなみに私は購入なしでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

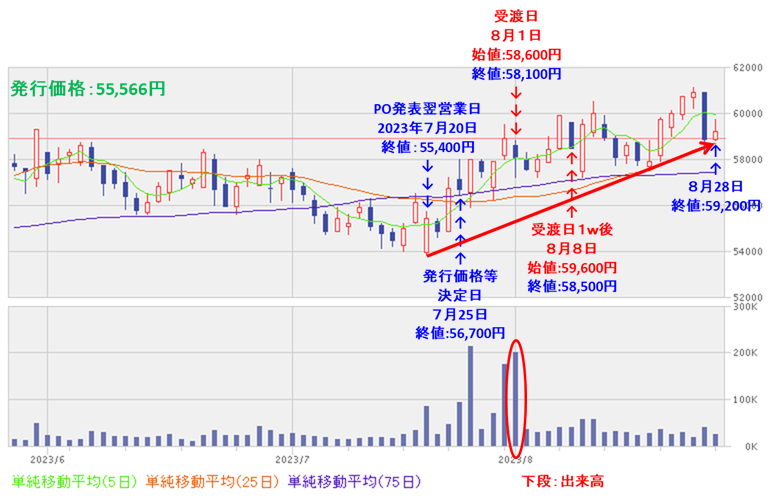

要因分析:インヴィンシブル投資法人(8963)

このJ-REITのPO発表時の評価は、表2のように判断していました。

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

※「総合判定」で⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

この投資法人は、ホテル及び住居をコアアセットとして重点的に投資し、中長期的な観点から、着実な成長と安定的な収益確保を目指して運用を行い、

オフィスビルや商業施設など、ホテル又は住居以外の不動産が本体又は裏付けとなっている不動産等及び不動産対応証券に対しても分散投資を行うJ-REITで、

特定地域への集中投資に伴う震災リスク等を分散し、着実な運用資産の成長と中長期的に安定した収益の確保を図るため、運用資産にかかる物件の所在地域が分散されたポートフォリオの構築を目指していました。

前々期(2022年12月期)の運用実績は、前期比 増収増益で、営業収益は6割弱増、利益面は3~5倍の増益で着地しており、好調でした。

前期(2023年6月期)は、今回のPO発表と同時に修正しており、前期比 増収増益で、営業収益は3割強増、利益面は6割強~7割強の増益を見込んでいました。

今回の公募増資による新規取得資産により、今期(2023年12月期)の運用状況予想を前回発表予想から、営業収益は3割強、利益面は5割強の増額をしており、

新規資産の取得金額で約11.6%の増加率(4,914億円→5,486億円)よりも、修正された営業収益と利益面の増額の割合は大きくなっていましたね。

分配金の利回り(予想) 5.24%(7/20時点)は、東証プライム上場会社の単純平均2.23%(7/19時点)と比較して2倍超の高い水準で、J-REITの平均予想利回りと比べても高い水準でしたね。

直近5期の分配金は、1口当たり15円~1,444円で推移しており、コロナ禍ではホテルの稼働率が落ち込んだため、分配金も極端に減少していましたが、

今回の増資後の2023年12月期の分配金は前回予想より404円増額し前期比3円減、2024年6月期は同25円増の予想でした。

また、投資主優待があり、毎年6月末と12月末の投資主はシェラトン・グランデ・トーキョーベイ・ホテルやマイステイズホテルグループの対象ホテルで、割引価格で宿泊できるところは魅力的でしたね。

投資口価格モメンタムは、2022年1月に安値(34,000円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年5月に高値(59,600円)をつけましたが、その後はこの高値を更新していませんでした。

直近は、5月に年初来高値(59,600円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移しており、

そして今回のPO発表の翌営業日(7/20)は、1口当たり利益の希薄化を懸念され、出来高を伴い前日比 700円安(-1.25%)と小幅に下落しました。

PO発表後は、25日移動平均線や75日移動平均線を上抜け上昇に転じていくのか、このままずるずると下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】インヴィンシブル投資法人(8963)

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

PO発表の翌営業日の安値を下値として、POによる資産規模拡大を好感されたのか、

その後は年初来高値を更新しながら、高値切り上げ安値切り上げの上昇基調で推移しています。

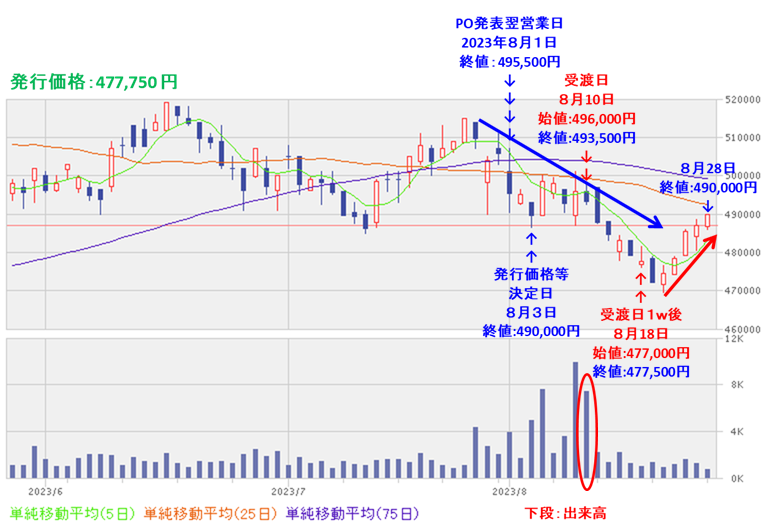

要因分析:三井不動産ロジスティクスパーク(3471)

このJ-REITのPO発表時の評価は、表3のように判断していました。

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」で⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

この投資法人は、

日本有数の総合デベロッパーである三井不動産と物流施設事業における戦略的な協働関係(戦略的パートナーシップ)を構築し、物流不動産を主な投資対象として投資主価値の最大化を目指すJ-REITで、

物流不動産の中でもMFLP(=三井不動産クオリティを備えた先進的物流施設)に重点投資を行い、「ロケーション」「クオリティ」「バランス」を重視したポートフォリオの構築を目指していました。

前々期(2023年1月期)の運用実績は、前期比 増収増益で、営業収益、利益面ともに微増で、

前期(2023年7月期)は、前期比 増収増益で、営業収益は1割弱増、利益面は微増を見込んでいました。

今回の公募増資による新規取得資産により、今期(2024年1月期)の運用状況予想を前回発表予想から、営業収益は2%弱、利益面は3%弱の増額をしており、

新規資産の取得金額で約8.6%の増加率(3,587→3,898億円)で、

そのうち、2023年8月に取得する2物件(137億円)における約3.8%の増加分が2024年1月期に反映され、それからすると、この新規物件取得の規模の増加割合に対し、営業収益と利益面の増額修正の割合はほぼ見合っていましたね。

分配金の利回り(予想) 3.61%(8/1時点)は、東証プライム上場会社の単純平均2.20%(7/31時点)と比較して高い水準でしたが、J-REITの平均予想利回りと同水準でしたね。

直近5期の分配金は、1口当たり7,816円~8,772円で推移しており、連続増配を継続中でしたのでこの点は魅力的でした。

そして、今回の増資後の2024年1月期の分配金は前回予想より46円増額し前期比9円増、2024年7月期は同369円増の予想でした。

投資口価格モメンタムは、2021年8月末に上場来高値(656,000円)をつけた後は、安値切り下げ高値切り下げの下落トレンドで推移し、

2023年2月に安値(437,500円)をつけましたが、その後は上昇に転じ、安値切り上げの上昇基調で推移していました。

直近は、5/9に年初来高値(533,000円)をつけた後は、485,000~520,000円のレンジ内で推移し、

今回のPO発表の翌営業日(8/1)は、POによる1口当たり利益の希薄化懸念からか、前日比 10,500円安(-2.08%)と下落しました。

PO発表後は、直近の7月につけた安値(485,000円)を下抜けずに上昇に転じていくのか、下抜けて下値模索を続けるのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】三井不動産ロジスティクスパーク投資法人(3471) <2023年8月実施>

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

PO発表日以降は下落基調で推移し、受渡日は何とか発行価格を割り込みませんでしたが、

その後は、POによる1株利益の希薄化懸念がなかなか解消されず、7月につけた安値を下抜けて、受渡日の5営業日後は発行価格を割り込みました。

しかしその日の2営業日後には底打ちして、上昇に転じています。

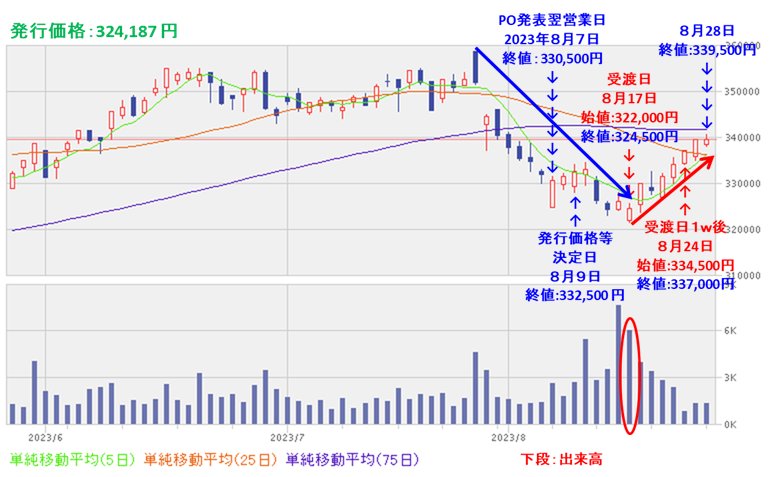

要因分析:コンフォリア・レジデンシャル(3282)

このJ-REITのPO発表時の評価は、表4のように判断していました。

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」で⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

この投資法人は、

東京圏の賃貸住宅を中心に、単身・小家族世帯をターゲットとした都市型賃貸レジデンス「コンフォリア」シリーズのコンセプト、ノウハウに基づく投資及び運用を行い、「収益の安定性」と「成長性の重視」を両立しているJ-REITで、

スポンサーである東急不動産を中心とする、東急不動産ホールディングスグループ会社の事業との有機的な連携による一連の価値のバリューチェーンが、

資産規模拡大(外部成長)及び資産価値の維持・向上(内部成長)の両面において同投資法人の価値を高めていました。

前々期(2023年1月期)の運用実績は、前期比 増収増益で、営業収益は微増、利益面は1割弱増で、

前期(2023年7月期)は、前期比 増収増益で、営業収益、利益面ともに微増を見込んでいました。

今回の公募増資による新規取得資産により、今期(2024年1月期)の運用状況予想を前回発表予想から、営業収益は2%弱、利益面は3%弱の増額をしており、

新規資産の取得金額で約2.47%の増加率(2,999→3,073億円)で、

この新規物件取得の規模に対し、営業収益と利益面の増額の割合に見合っていました。

分配金の利回り(予想) 3.40%(8/4時点)は、東証プライム上場会社の単純平均2.25%と比較して高い水準でしたが、J-REITの平均予想利回りと比較するとやや低い水準でしたね。

直近5期の分配金は、1口当たり5,334~5,872円で推移しており、最小と最大で538円の差があり比較的大きく、

そして、今回の増資後の2024年1月期の分配金は前回予想から変わらずで、前期比 30円増、2024年7月期は同10円増の予想でした。

投資口価格モメンタムは、2021年8月末に高値(359,000円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移し、2023年1月に安値(283,000円)をつけましたが、それ以降は上昇基調で推移しました。

直近は、5/25に直近の安値(327,500円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年7月期の分配金権利日(7/27)に年初来高値(358,500円)をつけました。

しかし、分配金権利落ち日から下落に転じ、現時点(8/4)は全ての移動平均線の下で推移しましたね。

PO発表後は、5月につけた直近の安値や1月につけた年初来安値(283,000円)を下抜けずに上昇に転じていくのか、下抜けて下値模索を続けるのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】コンフォリア・レジデンシャル投資法人(3282) <2023年8月実施>

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

発行価格等決定日以降も、1口当たり利益の希薄化懸念が収まらず、受渡日までは下落基調が継続し、受渡日は発行価格を下回りました。

しかし受渡日を底にして、上昇に転じています。

まとめ

インヴィンシブル(8963)、三井不動産ロジスティクスパーク(3471)、コンフォリア・レジデンシャル(3282)のPO予想と一週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (損益率[%]) | 判定 |

| インヴィンシブル | 買い | +4,034 (+7.3) | 〇 |

| 三井不動産 ロジスティクス パーク | 中立 | -750 (-0.2) | 〇 |

| コンフォリア・ レジデンシャル | 中立 | +10,313 (+3.2) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は2勝1敗、勝率0.667。まあまあの結果でした。

特にインヴィンシブルは、分配金利回りが高く、今後運用しているホテルのインバウンド客の増加も見込めるため、PO発表後以降早くも上昇基調で推移しましたね。

そのほかの2つの投資法人も、受渡日やその1週間後に、投資口価格は1口当たりの希薄化懸念が後退し、上昇に転じました。

今後の動向ですが、

インヴィンシブルは、上昇基調が継続し、全ての移動平均線の上で推移しています。

分配金利回りが高く、ホテルのインバウンド客の増加とともに運用が好調となり、今後の投資口価格の上昇に期待です。

三井不動産ロジスティクスパークは、1口当たり利益の希薄化懸念が解消してきており、9月に入っても上昇基調が継続しています。

7月末の権利落ち前の投資口価格の復活が期待できますね。

コンフォリア・レジデンシャルは、8月末まで上昇が継続していましたが、9月に入ってその勢いが失速してきています。

ただまだ、25日移動平均線の上で推移していますので、今後の押し目からの上昇転換も期待できそうです。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。