こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2023年5月の日本エスコン、6月の楽天グループ、スミダコーポレーションです。

最後までお付き合いいただけると嬉しいです💖

発行(売出)価格とその後の株価推移

まずは、発行(売出)価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

日本エスコンとスミダコーポレーションは全ての段階で損益プラス、

楽天グループは受渡日の寄付や大引で売却した場合は損益プラスですが、受渡日の1週間後の寄付で売却した場合は損益マイナス、

でした。

特に、日本エスコンは受渡日1週間後の寄付で売却した場合は、5.0%の利益が出ています。

POで購入し、利益が出た方おめでとうございます!

ちなみに、私は今回は購入無しでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

要因分析:日本エスコン(8892)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年12月期)1Qの業績は、主力の不動産販売事業で分譲マンションの販売が順調に進捗しており、今期を最終年度とする中期経営計画においての分譲マンション事業売上高619億万円の計画に対し、契約ベースの進捗率は約75%と順調で、

前年同期比 増収増益、売上高は2.2倍、利益面は5~12倍の増益で好調でした。

今期通期予想は、前期比 増収増益で、売上高は1割増、利益面は微増~3割の増益を予想し、

それに対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度でそこそこでしたね。

株主還元は、配当利回り(予想)は4.69%(5/17時点)で、東証プライムの単純平均2.30%(5/16時点) と比較すると約2倍の高い水準で、

1株当たり配当額を前年度の1株当たり配当額を下限として、原則として「減配なし、配当維持もしくは増配のみ」とする累進的配当政策を導入しており、安心感がありましたね。

また、株主優待があり、毎年6月末に、1,000株以上を1年以上継続保有している株主は、クオカード1,000円相当が進呈され、少しハードルは高いですが、1,000株を1年継続保有の場合、配当金+株主優待(1,000円相当)の利回りは4.81%となっていました。

株価モメンタムは、730~840円のレンジ内での推移でしたが、2023年に入りこのレンジを上抜け、3月に高値(889円)をつけていました。

直近では、3/23に安値(804円)をつけた後は上昇基調で推移していましたが、今回のPO発表の翌営業日(5/16)は、短期的な需給悪化懸念から、出来高を伴い窓を開けて前日比 71円安(-8.18%)と急落し、3月につけた直近の安値を下抜けましたね。

その後は、1月につけた年初来安値(750円)を割り込まずに上昇に転じていくのか、割り込んで下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】日本エスコン(8892)

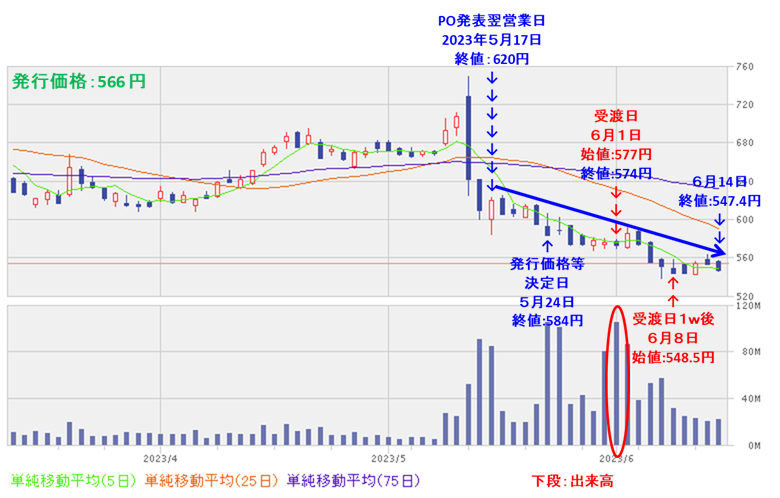

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表後から受渡日(5/25)までは下落基調で推移しましたが、

その後は、POによる需給悪化懸念が解消され、年初来安値(750円)を割り込まずに、以降は上昇基調で推移しています。

要因分析:楽天グループ(4755)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 新株式の発行数量 | ⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年12月期)1Qの業績は、国内EC取扱高の伸長、フィンテックの各サービスにおける顧客基盤の拡大、モバイルの通信料金収入の増加等により、

前年同期比で、売上高は1割弱の増収、利益面は赤字幅縮小の結果でした。

今期通期予想は、株式市況の影響を大きく受ける証券サービスを除いた連結売上収益は、2022年12月期に比べ2桁の成長率を目指していましたね。

株主還元は、配当利回り(予想)は0.74%(5/18時点)で、東証プライムの単純平均2.31%(5/17時点) と比較すると低い水準で、

直近5年間の配当金は、1株当たり4.5円で一定でした。

また、株主優待があり、毎年12月末に100株以上保有の株主は、楽天キャッシュなどの利用ができ、100株を5年未満継続保有の場合は、楽天キャッシュのみを金額換算すると、配当金+株主優待(500円相当)で利回りは1.56%となっていましたね。

株価モメンタムは、2021年8月に高値(1,371円)をつけた後は下落トレンドで推移していましたが、2022年6月以降は、600~700円前後でヨコヨコで推移していました。

直近では、600~700円のレンジ内での推移でしたが、

5/15に年初来高値(749円)をつけた後、場中に今回のPO実施の情報がリークされ急落し、

そして、正式発表があった翌営業日(5/17)は、年初につけた年初来安値(584円)まで下落しましたが、その後は陽線をつけて値を戻していました。

その後は、この年初来安値を割り込まずに上昇に転じていくのか、年初来安値を割り込んで下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】楽天グループ(4755)

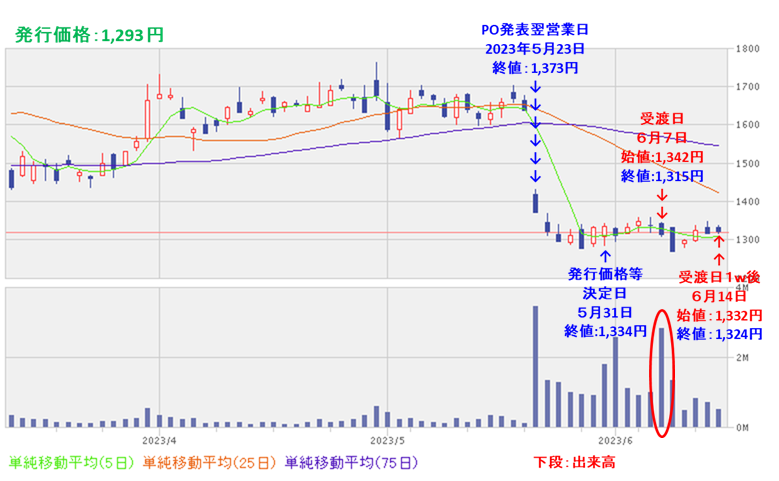

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表翌営業日以降は、POによる1株利益の希薄化懸念が払拭できず、

緩やかながら下落基調で推移し、下げ止まりを見せていません。

要因分析:スミダコーポレーション(6817)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年12月期)1Qの業績は、パソコン、スマートフォン等家電関連が伸び悩んだものの、車載関連でEV/xEV向けの受注が好調に推移。また、再生可能エネルギー関連の太陽光発電関連設備等も堅調に推移し、

前年同期比 増収増益で、売上収益は2割増、利益面は2~4倍弱の増益で好調でした。

今期通期予想は、車載関連ではEV/xEV関連の需要拡大が継続し、インダストリー分野でもエネルギー関連市場の拡大を見込み、

前期比 増収増益で、売上高は微増、利益面は営業利益と当期利益は微増ですが、税引前利益は微減の減益を予想していました。

通期業績予想に対する進捗率は1Q終了時点で、売上高、利益面ともに1/4程度でそこそこでしたね。

株主還元は、配当利回り(予想)は3.62%(5/25時点)で、東証プライムの単純平均2.32%(5/24時点) と比較すると高い水準で、

会社の方針は、配当による利益の配分を最優先に考え、連結配当性向 25%~30%を基本方針とし、

連結業績によっては、株主資本配当率(DOE)等も考慮した上で、剰余金分配可能額の範囲で株主還元の充実を図っていましたね。

株価モメンタムは、2022年6月に安値(745円)をつけた後は上昇基調で推移し、2023年2月に高値(1,764円)をつけましたが、その後はこの高値を更新していませんでした。

直近では、4月末に高値(1,762円)をつけた後は調整しており、今回のPO発表の翌営業日(5/23)は、1株当たり利益の希薄化懸念からか、窓を開けて前日比 266円安(-16.2%)と急落し、

その2営業日後の5/25には、1月につけた年初来安値を更新しましたね。

その後は、今回の急落した安値から上昇に転じていくのか、下落が止まらず下値模索を続けるのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】スミダコーポレーション(6817)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表後は、それほど大きな動きはなく、発行価格を下回らずほぼヨコヨコで推移しています。

まとめ

日本エスコン(8892)、楽天グループ(4755)、スミダコーポレーション(6817)のPO予想と一週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (損益率[%]) | 判定 |

| 日本エスコン | 買い | +37 (+5.0) | 〇 |

| 楽天グループ | 中立 | -17.5 (-3.1) | × |

| スミダ コーポレーション | 中立 | +39 (+3.0) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は1勝2敗、勝率0.333。反省です(__)

2023年5~6月は引き続き地合いが良かったため、日本エスコンとスミダコーポレーションは受渡日以降の値動きは上昇または横ばいでしたが、

楽天グループは1株当たり利益の希薄化懸念が払拭しきれず、浮上のきっかけを見せていません。

今後の動向ですが、

日本エスコンは、受渡日以降いち早く上昇に転じています。

75日移動平均線を超えて、更なる上昇に期待です。

楽天グループは、なかなか上昇のきっかけを掴めていません。

上昇に転じてくるには、時間がかかりそうです。

スミダコーポレーションは、ヨコヨコの展開が続いていますが、下値は固そうです。

6月末の中間配当取りに向けての上昇に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。